新城估值更新

闵行一霸

· 江苏

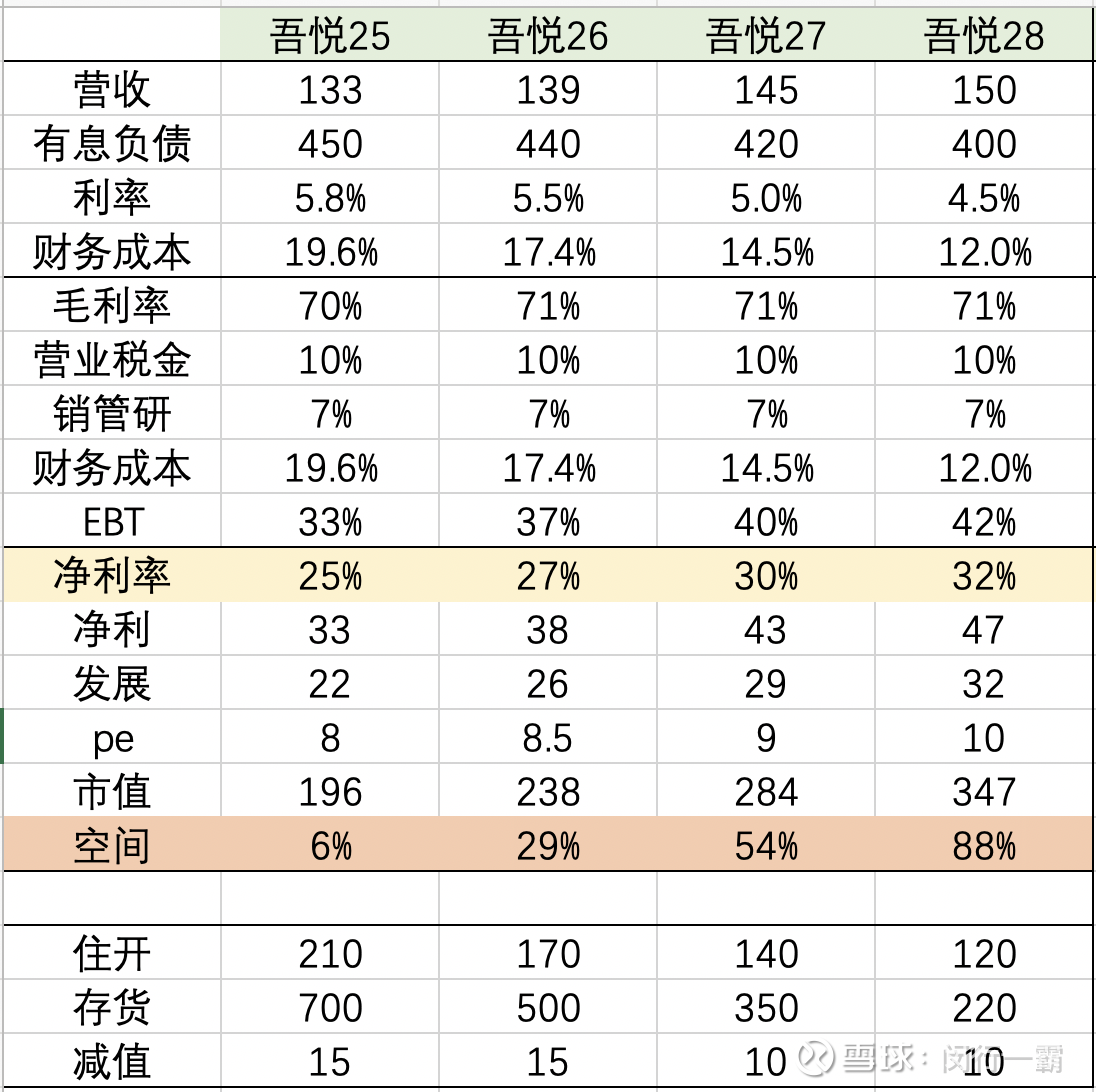

把新城的估值重新细算了下,空间比我之前想象的还是要大一些的,大约看到28年底的话有88%的上涨空间。当然一年内的上涨空间和我之前算的接近,看到26年底约29%空间。

这里面已经充分考虑到重资产吾悦放缓之后导致的增速下滑,后面都只给了3-5%的增速,应该是比较保守的。考虑到吾悦偏年轻化,加上轻资产拓展,和部分在建重资产的投运,未来3年的低速增长应该还是问题不大。

未来3年住开逐步出清,有息负债也会进一步下降,这里已经考虑了吾悦会背掉80%的有息(去年资本化率22%)。随着降息趋势,未来的利率也会逐年降低,今年有高息美元债影响,下降不明显,后面三年年均下降0.5个百分点。

随着住开出清,公司利润体现,资产负债表进一步优化,相信估值也会逐年走高,从今年的8pe提高到28年的10pe,相比香港商业地产目前平均15pe看,还是显著低估,留有安全边际。

10pe是给新城发展的估值,因为在港股加上是控股公司,估值会打折。新城控股的估值到28年可以给到13pe左右,大约610亿市值,和现在比有69%的空间。

新城控股 新城发展