海星股份:AI盛宴中的遗珠——看好戴维斯双击,第一目标价40元

$海星股份(SH603115)$ $江海股份(SZ002484)$ $艾华集团(SH603989)$

0、 引言

这是一篇关于海星股份的研究文章,全文3600字,全部仔细看完需要15分钟,欢迎转载。本文涉及的内容、数据来自海星股份公司定期报告、投资者交流、微信公众号,以及上下游企业定期报告、公司官网、研究报告等。如果习惯快餐文化的朋友,可以直接看第一段与最后一段,但强烈建议全部看完,希望对您有所启发。

今年来,AI领域的硬件都被爆炒,从算力延伸到光模块,继而拓展到电源、液冷,再深入挖掘到高端铜箔,都被市场疯狂操作,出现了“不寒而栗”“易中天”。4月以来,高端铜箔的的德福科技、铜冠铜箔,降扬电子都出现了4倍以上的涨幅,而与其产业格局以及应用场景都极为类似的电极铝箔,却是小荷才露尖尖角。周五的江海股份跟东阳光双双涨停新高,应该是资金开始追捧电极铝箔这个产业,但这里面综合实力最强,最受益的海星股份,却因为大股东持股平台的减持、近两年没有任何卖方研究覆盖等瑕疵,4月至今的涨幅也不过40%。作为对比,东阳光涨幅已经涨了125%,江海股份涨幅65%,更别提之前提的可对标的AI相关材料股的涨幅了。

先说结论: 海星股份可谓盛宴中的遗珠,稍有瑕疵,但瑕不掩瑜,在目前价位至少有一倍以上的涨幅空间。

1、 需求拆分

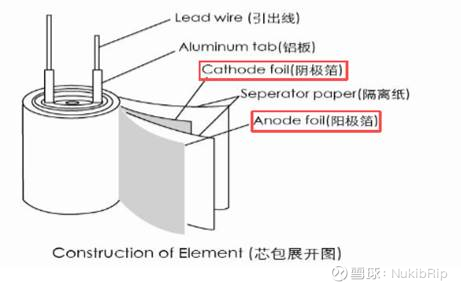

电极箔是电子铝箔在特定介质中进行侵蚀、阳极氧化后用于铝电解电容器中的电极用箔,通常可分类为腐蚀箔和化成箔,是铝电解电容器制造的关键原材料,约占到电容器成本的50%-60%。

未来需求的高增长来自于以下几个方面:

(1) AI领域

CPU/GPU、存储SSD、交换器、电源稳定系统均需要用到大量的各类铝电解电容器。

AI服务器中的图形处理器(GPU)、计算处理器(CPU)和高频内存等核心芯片需稳定电压以处理高负载计算,铝电解电容用于供电滤波,减少电压波动和噪声,确保芯片在高温环境下长期运行。在服务器电路板上,不同模块(如处理器、内存、硬盘)间需信号传输,铝电解电容用于信号耦合(传递信号)和去耦(滤除噪声),减少干扰,提高信号质量和系统稳定性。此外,AI服务器的电源稳定系统需处理高功率(如1000A/μs瞬态电流)和高效率转换,铝电解电容在此用于滤波、稳压和能量缓冲,确保电源输出稳定。

海星通过下游客户:日本RUBYCON/NICHICON/NCC、韩国Samwha/Samyoung、台湾Teapo、国内的江海股份/艾华集团等,最终配套供货给包括英伟达、华为等巨头。查看这些企业的定期报告,几乎每一家都在强调AI服务器带来的爆发需求,因此包括江海、NICHICON、RUBYCON在内的多家企业,都明确表示将加快铝电解电容产能的扩张。由此可见,对于其关键上游产品供应商的海星股份,需求的高速增长可见性极强。

我们可以类比PCB与上游CCL和再上游关键材料铜箔、电子纱布等的市场逻辑演绎线索:PCB龙头胜宏科技率先领涨,后市场意识到上游企业产品供不应求,德福科技、宏和科技等短期被爆炒,而在CCL行业涨价频发的刺激下,又带动生益科技、南亚新材等的行情。

2024年,服务器领域的产品占海星股份营收的尚不到5%,公司预期每年50%以上增速。AI服务器产品的毛利达到30%以上。海星股份在新疆规划建设2000万平米的高端铝箔产能,主要就为了满足AI服务器对高端中高压电解电容的高速增长的需求。新疆基地的投产节奏如下:2024年底投产500万平方米,目前处于满产状态。2025 年上半年500万平,2025年底再增加500万平方米,合计达到1,500万平方米。预计在2026年上半年或年底,最终实现新疆2000万平米的总产能。

(2) 车载电子

汽车的电机控制器、ADAS、安全气囊控制系统、ABS控制系统、娱乐系统、车窗控制、智能座椅、车载充电机(OBC)等部位,都需要铝电解电容器,而且新能源汽车对于铝电解电容器的需求为传统燃油汽车数倍。

车载电子因其严苛而空间有限的工作环境和安全性考量,对于元器件的性能有着很高的要求,也同样使得电容的上游电极铝箔必须达到顶尖水平,可谓是行业皇冠上的明珠。目前,该领域的电极箔仍主要由日本、韩国等国家企业供应,海星股份是我国打破垄断的唯一公司。

2024年,车载电子的产品占海星股份营收约5%,公司预期每年50%以上增速,增速甚至高于AI领域,并且车载电子因为多为低压产品线,技术难度更高,部分产品毛利可以达到40%以上。

(3) 其他

主要是逆变器、充电桩领域和消费电子领域。2024年下半年起这些传统领域已开始转暖,需求增速预计每年10%+。

2、 行业壁垒与海星的竞争优势

(1) 腐蚀环节的技术壁垒高

电极箔的下游应用领域,无论是AI服务器、车载电子还是逆变器和充电桩,可以发现都在往高电压,高功率的方向发展,这一趋势对于电容的高比容、耐高温性、一致性、小型化都提出更高要求。

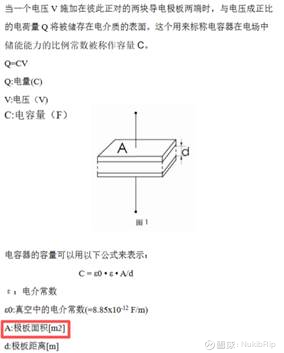

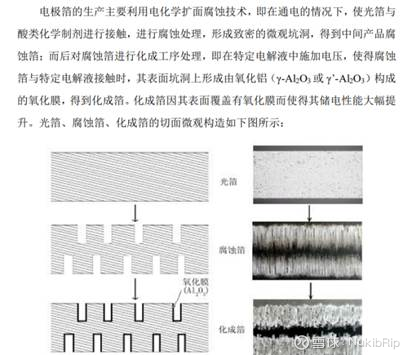

铝氧化膜的相对介电常数为7-8,由于电容值与其表面积成正比,想获得更大的单位体积电容,可以通过增加铝箔表面积 A 或者减少其厚度 d 来获得。铝箔的表面积增加主要是通过电化学腐蚀,在铝箔内部形成直径微米级别的坑洞。

因此,腐蚀箔虽然只是电极箔的半成品,但确实产品的关键,决定了下游电容产品的质量和品级。其中,高端铝电解电容部件和材料中难度最高的是腐蚀箔,要求在腐蚀箔内形成海绵状的坑洞。构造海绵状结构的腐蚀环节既要求形成充分的空洞增加表面积,又要求空洞一致性和光滑性,核心技术是电解液的化学配方、激光和复合频率电流脉冲组合控制,另外需要的设备也是非标准的,需要厂商根据自身工艺进行改造、调试,以达到下游客户要求。

国内电极箔行业公司在这一块仍较落后,有些做化成箔的厂家不一定自己做腐蚀箔,而是采取外采加工方式。此前数年,海星股份在高端产品中仍主要依靠从日本进口高端腐蚀箔,再加工成化成箔,2024年开始已大规模转向自供,自供比例在2025年能达到70%以上。

(2) 下游高端领域认证时间长

车载领域,从海星2019年承接工信部课题,试图打破国外企业在这个领域的垄断起,到2023年批量供货,用时5年。认证时间长,一方面是技术要求高,而是下游样本试验动辄8000-10000小时的测试。目前,海星是国内唯一通过车规级IATF16949认证的电极箔生产企业,在可见的未来充分享受行业增长与国产替代的双重红利。

(3) 供给约束

与其他制造业不同的是,电极箔行业的供给侧相对受限。这是因为电极箔这个产品的两道工序,腐蚀环节要用到磷酸、硝酸、盐酸等强酸,废水废酸的处理不仅需要高额的环保投入,也需要严格的行政审批。化成环节则消耗大量电力,在能耗双控的背景下,获取指标非常困难。长期看,由于环保成本上升、能耗双控,小厂商盈利空间下降,纷纷关停,市场份额向龙头集中。

目前全球电极箔产能80%以上在中国,另外日本韩国占10%-15%,但这部分是高端产品。国内厂商中,东阳光产能最大,占比15%,但高端产品主要是给日本工厂做代工,此外东阳光生产基地在内蒙乌兰察布,其在电价上也不具有竞争优势,因此近年来扩产也动作比较慢;海星排名第二,占比10%,未来通过新疆基地的扩产达到15%市占率;新疆众和第三,但众和主要是依托大股东的资源禀赋,方向还是偏上游的高纯铝和电子光箔,近三年来电极箔产量连续下降。

3、 盈利测算

1) 新疆产线2025年底产能达到1500万平,目前满产,下游需求强劲,单价80-90元/平,综合毛利率25%+,费用率保守采用公司2024年费用率13%(即不考虑规模效应对研发、管理费用等摊薄),也不考虑2026年新疆产线还要扩500万平的贡献,则2026年新疆基地贡献的增量利润是:1500*85*(25%-13%)=1.53亿元。

2) 公司2024年全年净利润1.61亿元,新疆产能是2024年底投产的,所以24年的利润没有任何新疆产能贡献。为了简单明了起见,做一个最保守的假设,不考虑:

(i) 高毛利的车载电子产品在收入结构中的占比提升

(ii) 传统领域消费电子和新能源的增长

(iii) 江苏400万平扩展计划

(iv) 产能利用率的提升

即除新疆基地外,公司四川、宁夏、江苏基地2026年净利润与2024年持平,1.61亿元。

以上,可得出,保守口径,海星股份2026年的净利润为1.53+1.61=3.14亿元,PE14.3倍。

如果做一些合理的乐观假设:

1) 新疆产线产能将占公司明年总产能的约1/4,可以致使包含研发费用的管理费用率下降1/5,即从11.5%下降至9.2%,下降约2个百分点,则2026年新疆基地贡献的增量利润是:1500*85*(25%-11%)=1.79亿元

2) 老基地产品受益于上文提到的(i)-(iv)点,该分部营收较2024年增加20%,利润率提升2个百分点,则除新疆基地外,公司四川、宁夏、江苏基地2026年净利润为2.39亿元。

以上,可得出,合理乐观假设下,海星股份2026年的净利润为1.79+2.39=4.18亿元,PE10.8倍。

4、 估值和目标

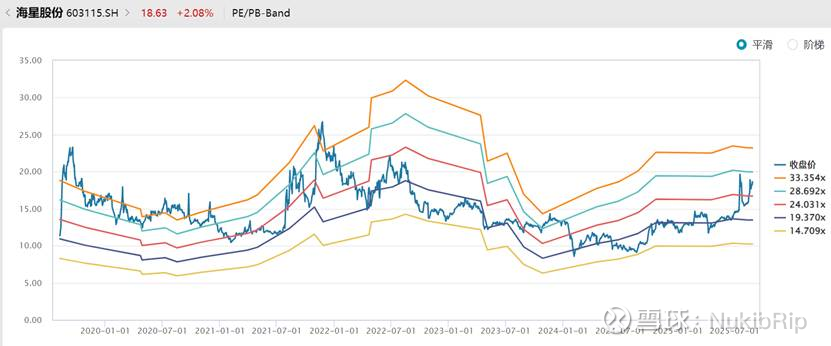

海星股份的PE估值跟随其预期利润增速波动,在上一轮景气周期的2021年,最高达到33倍,而在去年底部的PE为14.7倍。这轮景气周期相较此前一轮更有持续性,一是下游需求高增的场景更多元化,二是海星股份的前瞻性技术、产能布局使得公司可以匹配市场需求,三是供需格局更优,因此达到甚至突破其自身估值高点,是完全有基础的。

至于大股东的一致行动人减持,我多说几句。江苏中联科技集团有限公司7月与8月两次减持的股份,来自于2024年3月的集中竞价增持。我的理解是,这个主体是大股东的财务投资平台,2024年底,它除了自家股票外,还持有新疆众和500万股和江海股份837.82万股,而根据这两家公司2025年半年报,都进行了减持。说白了,中联科技是进行二级市场财务投资的。即使剩余的约120万股再向市场抛出,边际影响已经不大。另外,海星实际自由流通盘很小,只有约35%股本,实际上反倒是制约其吸引机构资金的障碍,而随着市值增长,这一局面有望得到改善。

综上,我认为市场有机会给到30倍以上的PE水平,即海星股份明年的目标市值区间在94亿元-125亿元,较目前水平的上行空间100%-170%。