海星股份中报简评——收入利润双端增长加速的起点

$海星股份(SH603115)$$江海股份(SZ002484)$ $东阳光(SH600673)$

周五海星股份发布了2025年中报,也许是因为缺乏市场覆盖,至今未看到任何点评,当然也就不存在市场一致预期。我挑选了一些我认为的重点做一个个人点评,并不全面,供参考:

1、单季营收5.86亿元,历史新高,与公司公众号所述5月产销过历史高点吻合,上半年营收增速是2022年最高,并呈现加速迹象。

2、上半年扣非净利润6482万元,同比增长40.71%,利润增速远高于营收增速。值得注意的是,这是在公司比去年多了338万元股权激励费用的情况下达成的,若加回这块,同比增长超过48%。

3、新疆基地于2024年末投产,根据公司4月和市场的交流,一季度主要在做新产品的市场推广和客户验证,形成销售额再需要一个月时间,还有春节的因素。因此,上半年按照4-5个月时间满产满销算,约167万-200万平销量,应该是比较合理的。新疆基地上半年收入1.37亿元,则单价为68-82元/平米。作为对比,公司过去四年的化成箔的平均单价55元/平米左右,即使在上轮产业景气高点2022年,也才61元/平米。

2024年全年在建工程转固2.16亿元,2025年上半年这一数字为0.98亿元,显示产能释放的进度顺利。

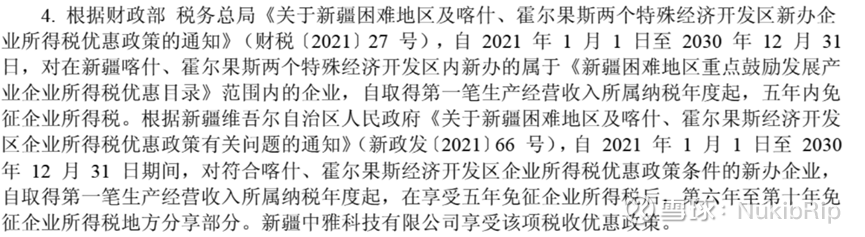

新疆基地在产能和产能利用率均不高的情况下,已经做到10%利润率,非常不错。另外,值得一提的是,新疆基地未来五年是免征企业所得税的,我上篇文章中的测算未考虑这一点,新疆基地稳态后,净利润率水平有望达到15%以上。

如果您读过我昨天发布的海星股份投资案件,应该明白投资海星股份的逻辑是“戴维斯双击”,而形成双击需要市场逐步认同企业利润的增长和增速斜率的增加。

而从中报披露的信息,我们可以初步验证,新疆基地生产的主要供应AI领域的高压产品正给公司利润增长带来强劲动能。我相信,公司也正是看到AI服务器领域的巨大增量市场才快速响应投建了新疆基地。随着新疆基地收入在公司收入占比提升,期待公司收入、利润率两方面的持续上升。