25年锅圈财报记录一下

North鹤尘

· 河北

底色非常好,和加盟商的利益高度一致,不急于开店扩张,重心用在服务好加盟商,想办法增加门店销量上。

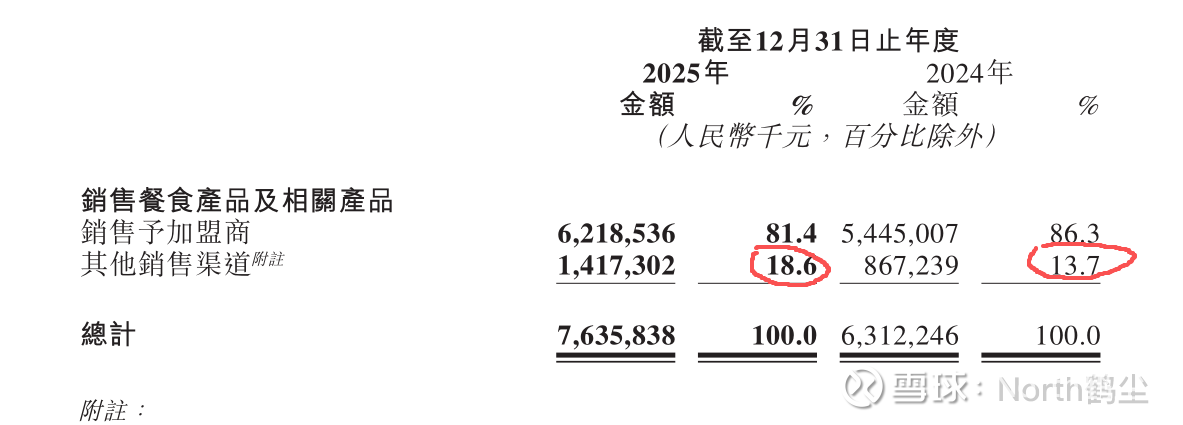

其他销售渠道增加了不到5%,对于供应链公司来说好事。

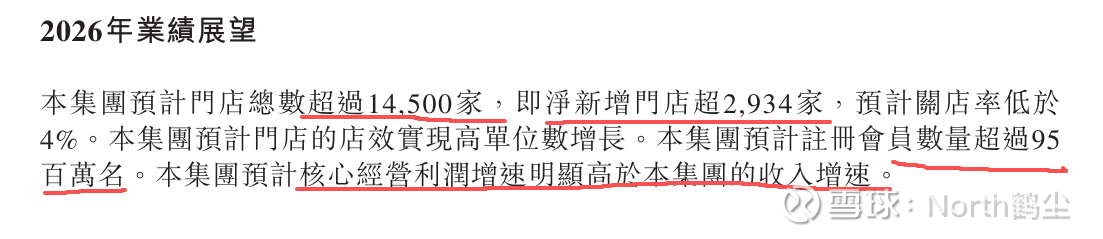

26年的还是高增长,比较稳

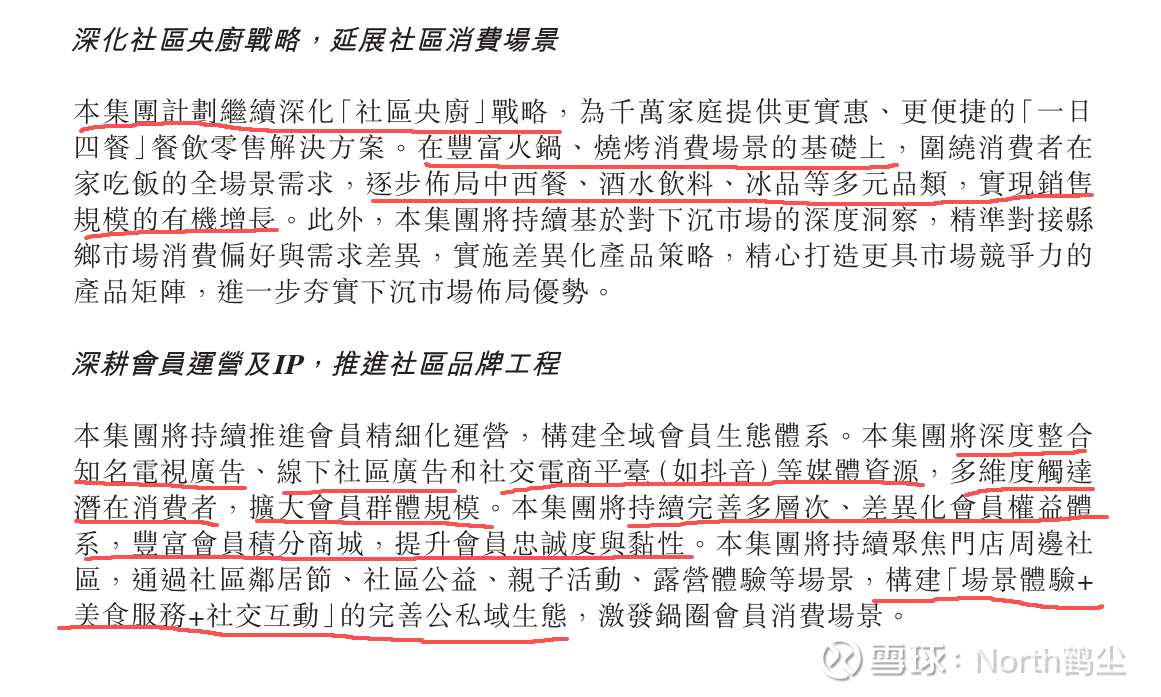

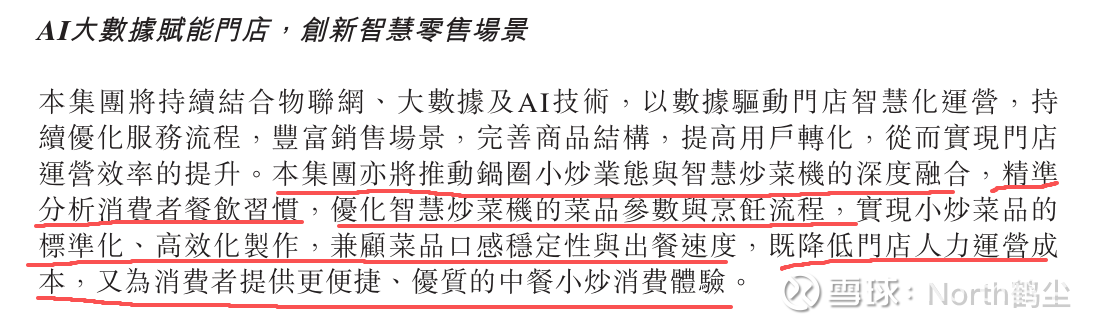

一站式服务解决大家在家吃饭的效率,不断迭代产品

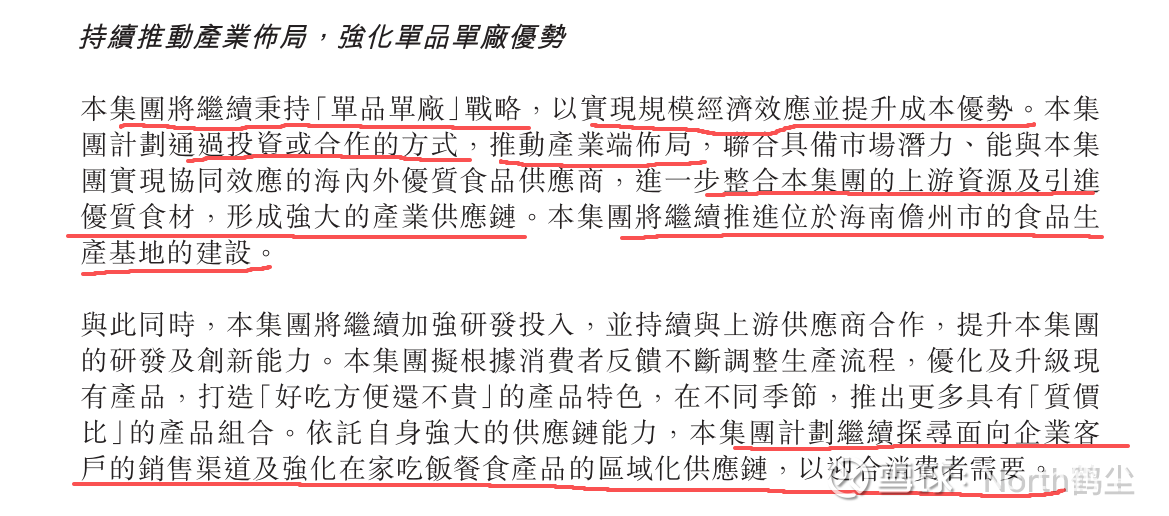

锅圈的供应链海底捞都挖不走,对供应链的掌控能力确保了食品安全和好吃不贵的问题

不会有缺货断货的情况,让加盟门店的库存在合理区间

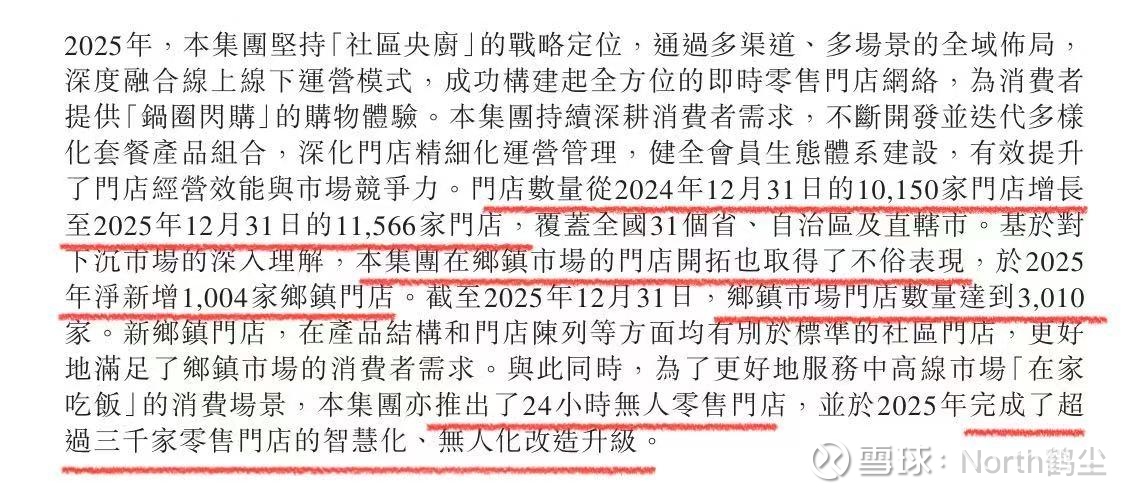

未来继续向下沉市场延伸,原有门店探索升级大店,增加sku,挖局新的业务模型

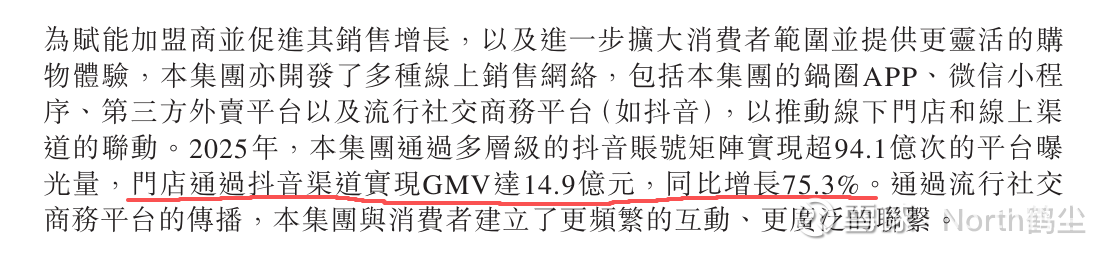

拓展多品类sku,通过火锅烧烤底色产品引流,增加其他产品曝光,更多触达消费者

小炒能跑通,市值*3

tob的业务那5%增长

先在香港看能否跑通单店模型,跑通之后再开放加盟

26年净利润高增长,看来很有信心

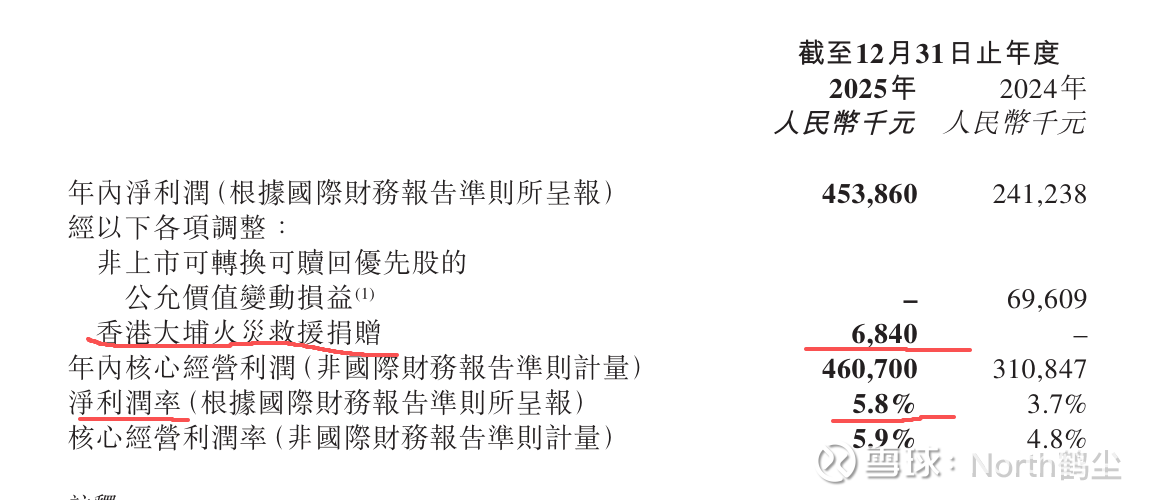

核心净利润维持在5%+,捐了684W

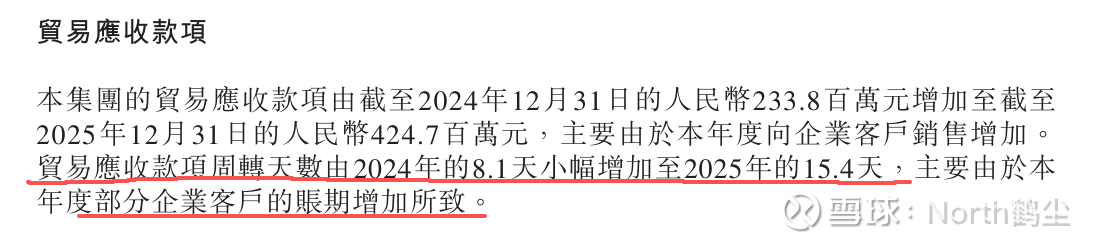

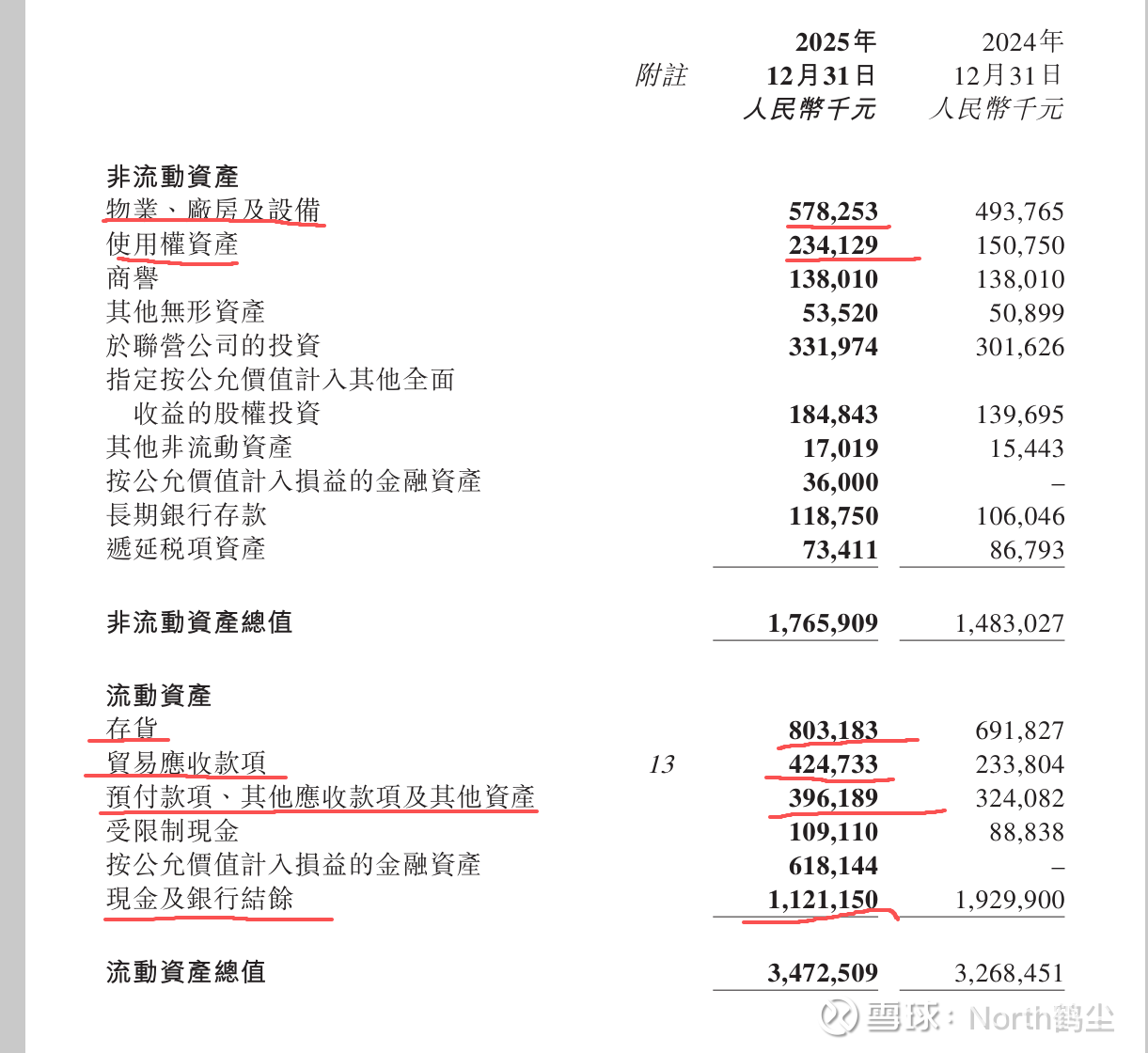

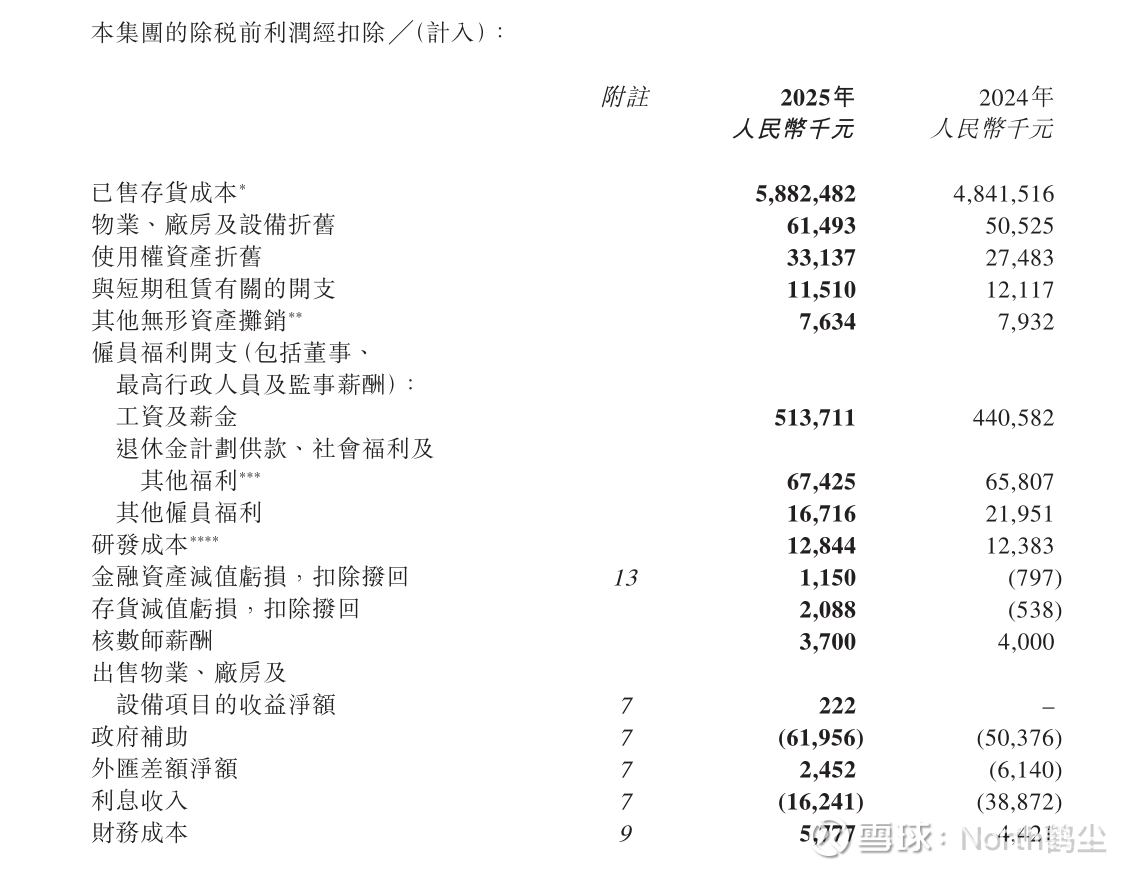

存货增加了,加盟商多了库存自然多了,tob的账期周转合理

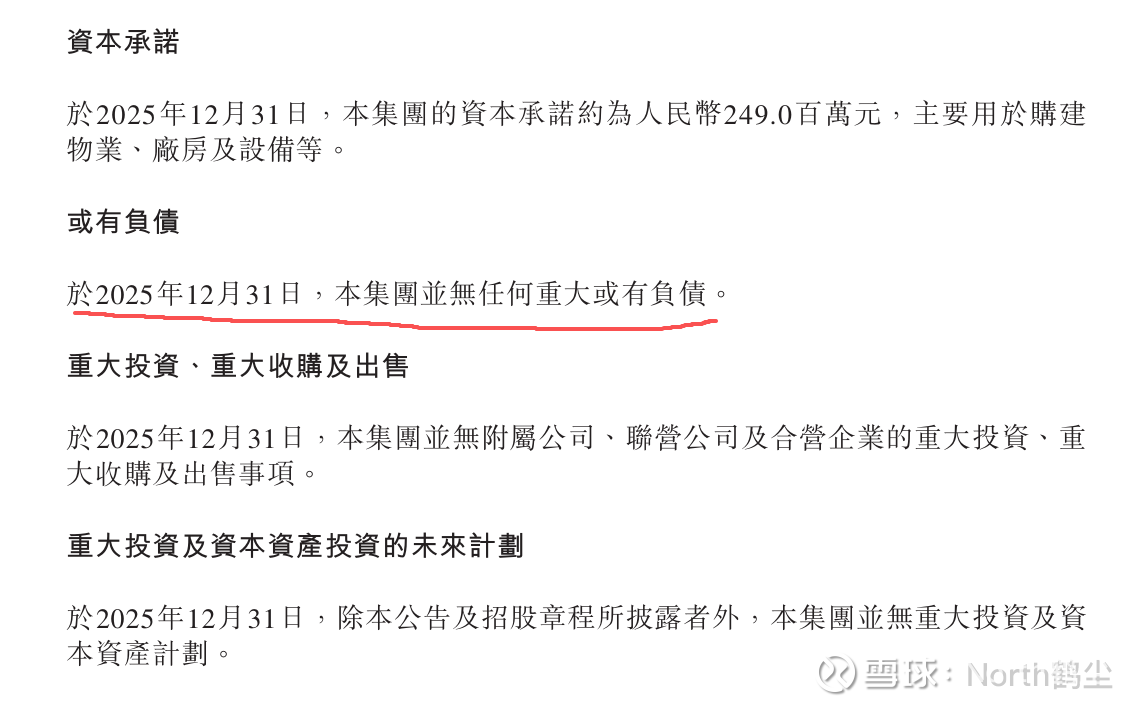

供应链公司本质上是不缺钱的,话语权较强。

“使用权资产”的增加,主要代表了公司租赁业务规模的扩大。

简单来说,这通常意味着锅圈开的门店(包括新收购的厂房或仓库)中,“租来的”比“买下来的”多得多。

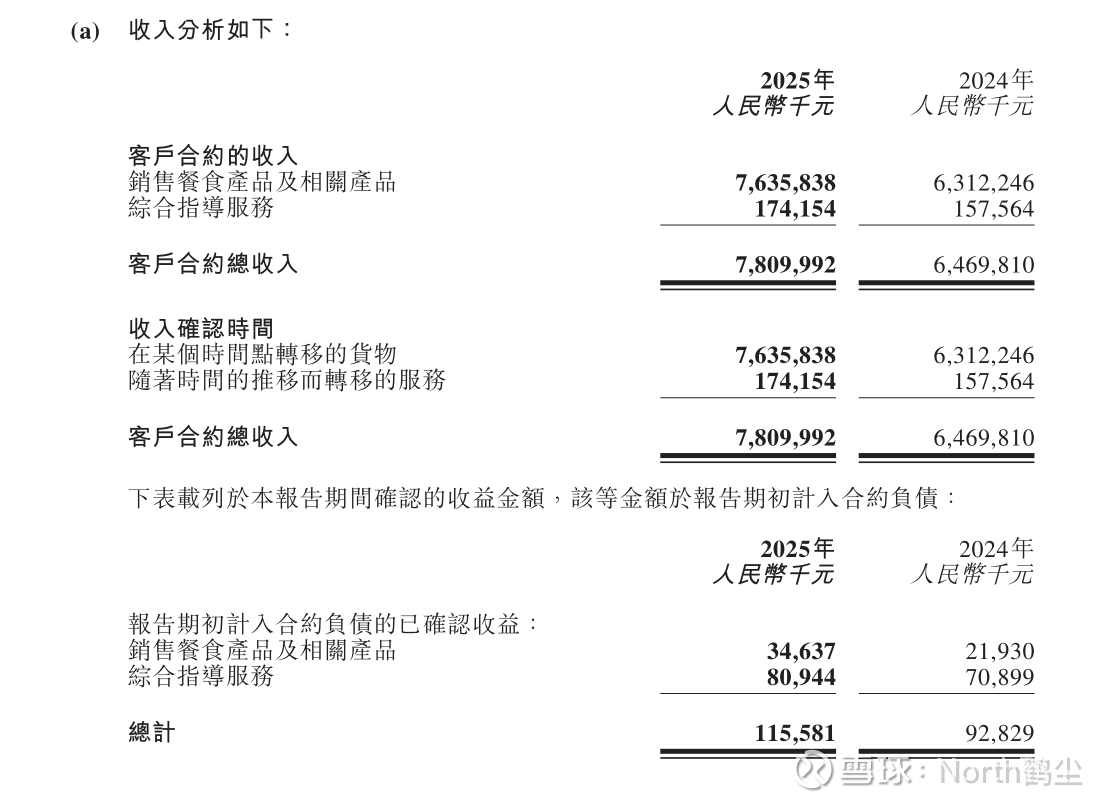

营收这没啥说的,主要是卖货为主,78亿营收,服务费收了1.7亿

高速扩张期,持续招人

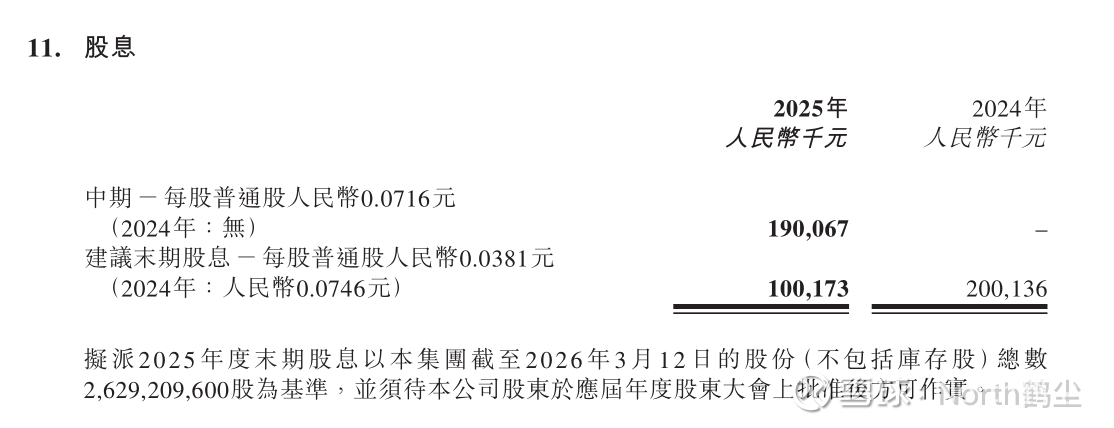

对这种高速增长的公司分红不错了