拼了,加(BU)仓解放碑大百货!!!

第一财狂

· 上海

时间有限,简单说。

值搏点:

1. 从一般零售行业看,估值最低。

2. 从互联金融(消费金融)看,估值最低。

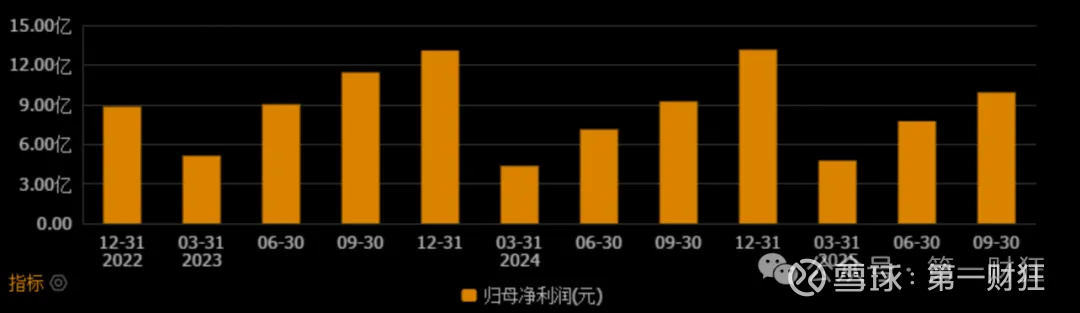

3. 从年度业绩上预判,大概率稳健。(持平或者略有增长)

4. 从连续分红层面看,表现尚可。(五年平均股息率6.7%)

5. 全年表现极差,今天创年度新低。(下为周线图)

风险点:

1. 零售主业营收进一步下滑?

实际上这几年,重庆百货的整体业绩稳中有进都是依靠着对外投资,比如投的股权ipo,还有就是马上消金的大量贡献。所以我觉得主业在目前的大环境下下滑也合理,企业能通过其他投资手段创造利润没什么不好的。

2. 消费金融的退潮期?

确实和早几年相比,这几年的消费金融行业增速大幅度的下降,但仍有增速。一方面是经济因素,更大的方面是由于强监管之后,对消费金融行业持续规范、加强合规、稳妥经营。之前无序爆发式增长的情况自然就不存在了。所以我觉得,在这样强监管的“退潮”背景下,反而利好几家头部的消金公司,除了蚂蚁、招联、兴业外,马上也是排得上号的,这几年相对稳健,别爆大雷就行。

3. 市场系统性风险?

今年以来,在科技牛如火如荼的情况下,目前重庆百货下跌了近10%,老登中的老登了。如果接下来系统性风险出现,整体市场行业价值中枢下移的情况下,基于目前它的估值水位及年报预估,损失尚可接受。

说完了,已经派出一只小分队去解救29号阵地的敢死队兄弟了,已经遭受强烈阻击。。。