格林美:新能源回收巨头的价值重构之路

在 “双碳” 战略持续深化、新能源产业浪潮奔涌的大背景下,格林美(002340.SZ)依托 “城市矿山 + 新能源材料” 双轮驱动的战略布局,在国内新能源回收与材料制造领域站稳脚跟,逐步成长为行业标杆。从资源循环到材料再造,从回收网络搭建到高端产品突破,再到国际化产能布局落地,公司正沿着新能源全产业链的脉络,构建独特的竞争优势。

一、业务布局:全产业链协同深化,国内外产能双线突破

格林美以 “资源回收 — 材料再造 — 终端应用” 全产业链布局为核心,通过国内 “城市矿山” 体系与海外资源基地的联动,形成了覆盖新能源产业链关键环节的业务矩阵,竞争壁垒持续夯实。

(一)城市矿山:回收网络提质增效,动力电池回收加速放量

作为国内动力电池回收领域的先行者,格林美已构建起覆盖全国的立体化回收网络。根据公司 2024 年年报及 2025 年中报披露,截至 2025 年 6 月末,公司回收网点数量超 20,000 个,报废汽车拆解中心达 200 余家,同时与 300 余家车企、电池企业建立长期合作关系,形成了 “车企 - 电池厂 - 回收企业” 的闭环合作模式。

2025 年上半年,动力电池回收业务成为增长亮点,核心数据表现亮眼。公司回收拆解动力电池达 2.24 万吨,同比大幅增长 37%,若按另一口径统计,回收量同比增幅更达 78%,业务增速显著高于行业平均水平。从营收维度看,动力锂电池循环利用业务实现营业收入 8.67 亿元,同比增长 0.54%,占总销售规模的 4.93%,毛利率同步提升 0.25 个百分点至 10.13%,盈利质量稳步改善。尽管当前营收占比仍较低,但随着新能源汽车退役潮到来,增长潜力持续释放,公司已明确目标 2026 年回收量突破 8 万吨。

在稀贵金属回收领域,公司技术优势进一步转化为规模优势。通过先进湿法冶金技术,钴、镍、锂等金属回收率保持 98% 以上,其中 2025 年上半年钴回收毛利率提升 3.09 个百分点至 13.86%,成为关键盈利增长点。钨资源回收业务同样表现稳健,上半年出货量达 4,032 吨,同比增长 17%,毛利率提升 1.06 个百分点至 7.22%,展现出多金属回收的综合优势。2024 年回收钴占原料采购量比例达 48.1%,较上年提升 0.87 个百分点,资源自给能力持续增强,为下游制造业务提供稳定支撑。

值得注意的是,公司回收业务正加速全球化布局。2025 年上半年,与美国 AE 公司签署合作谅解备忘录,计划共建欧洲动力锂电池回收体系、拆解与黑粉制造体系,同时探索美国市场合作可能性,境外营业收入已达 55.32 亿元,同比增长 21.44%,占总营收比重提升至 31.50%,海外回收市场成为新增长曲线。

(二)新能源材料:高端化与规模化并进,全球市场地位稳固

新能源电池材料业务作为公司第一大收入来源(2025 年上半年占总营收 58.24%),在产能扩张与产品升级的双重驱动下保持稳健发展。三元前驱体作为核心产品,2025 年上半年出货量达 8.60 万吨,稳居全球市场前二,其中高端产品占比持续提升,超高镍 9 系前驱体已实现月出货 5000 吨,超致密高镍 / 超高镍产品通过量产认证,为盈利能力提升奠定基础。

从产能布局看,公司三元前驱体产能在 2024 年末已达 28 万吨 / 年,2025 年上半年稳步推进扩产计划,截至 6 月末产能接近 30 万吨 / 年。与此同时,印尼镍资源基地成为重要增长极,该基地已形成 “红土镍矿 —MHP— 硫酸镍 — 三元前驱体” 全产业链布局,具备年产 15 万吨金属镍总产能,2025 年上半年镍金属出货 43,977 吨,同比激增 112%,自产钴金属 3,667 吨,同比增长 125%,显著提升了原材料自给率与成本控制能力。此外,磷酸铁锂正极材料、电池级碳酸锂等业务同步推进,2025 年上半年磷酸铁锂出货量同比增长 20%,四氧化三钴出货 1.46 万吨,同比增长 39%,产品矩阵进一步完善。

(三)多元业务:技术前瞻布局,创新驱动发展

技术研发方面,公司前瞻性布局下一代电池材料,突破一次颗粒径向分布、超小粒径前驱体合成等核心技术,攻克固态电池用正极材料及前驱体技术难题,并与孙学良院士团队、蔚蓝锂芯等组建研发联盟,加速固态电池产业化进程。2025 年 8 月,联合产业链核心单位共建武汉动力电池低碳循环产业创新联合实验室,重点攻关回收利用环节技术瓶颈,进一步巩固技术领先地位。

二、财务表现:盈利增长与结构优化并存,财务压力需重点关注

2025 年上半年,格林美呈现出 “营收微增、利润稳升、结构优化” 的财务特征,但同时也面临毛利率下滑、负债高企等挑战,财务质量呈现分化态势。

(一)盈利水平:利润增速跑赢营收,业务结构贡献显著

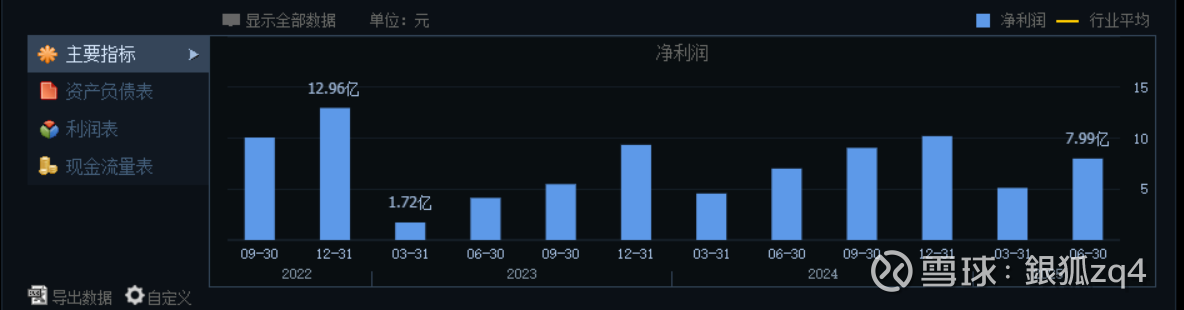

2025 年上半年,公司实现营业总收入 175.61 亿元,同比增长 1.28%;归母净利润 7.99 亿元,同比增长 13.91%,净利润增速显著高于营收增速,盈利能力得到结构性改善。按单季度拆分,第一季度营收 94.96 亿元,第二季度营收 80.65 亿元,同比下降 10.23%,环比下降 15.07%,季度增长动力略显不足,但第二季度归母净利润 2.88 亿元,同比仍增长 17.29%,显示出较强的盈利韧性。

盈利改善主要得益于高毛利业务占比提升。2025 年上半年,镍资源业务收入 27.62 亿元,毛利率达 19.10%;关键金属回收业务中,钴回收毛利率提升 3.09 个百分点至 13.86%;三元前驱体收入 67.96 亿元,毛利率 14.14%,高端产品放量有效对冲了行业价格下行压力。同时,公司费用控制成效显现,上半年销售费用、管理费用、财务费用总计 8.96 亿元,三费占营收比 5.1%,费用率控制在合理区间。

(二)资产与现金流:负债压力凸显,现金流有待改善

资产结构方面,截至 2025 年 6 月末,公司资产总计 599.52 亿元,负债合计 486.00 亿元,有息资产负债率达 39.08%,总负债规模较 2022 年近乎翻倍,主要源于印尼基地建设等资本开支增加。短期偿债压力尤为值得关注,货币资金占总资产比例仅 7.7%,货币资金与流动负债比例为 22.22%,流动资产净额仅 4.6 亿元,较 2022 年末的 69.53 亿元大幅缩水。

现金流方面,2025 年上半年每股经营性现金流 0.28 元,同比增长 9.84%,经营活动产生的现金流量净额 14.48 亿元,同比增长 9.69%,净现比超过 1,利润 “含金量” 较高。但应收账款问题较为突出,当期应收账款达 67.76 亿元,同比下降 6.02%,但占归母净利润比例仍高达 664.07%,资金回笼效率有待提升。研发投入持续加码,2024 年研发费用 9.2 亿元,同比增长 25%,占营收 3.7%;2025 年上半年研发强度保持稳定,重点投向高镍材料、固态电池材料等领域,截至 2024 年末累计获得专利 1300 余项,其中发明专利 450 余项,技术储备持续增厚。

(三)市场预期:机构看好长期潜力,北向资金持续关注

尽管短期财务压力较大,但机构对公司长期增长持谨慎乐观态度。证券研究员普遍预期 2025 年公司归母净利润将达 15.99 亿元,每股收益均值 0.31 元,部分机构上调目标价至 8.72 元。资金面方面,截至 2025 年 9 月 19 日,深股通持股数达 1.17 亿股,北向资金的持续配置反映出国际投资者对公司产业链优势的认可。估值层面,以 2025 年 8 月 28 日收盘价计算,公司市盈率(TTM)约 35.64 倍,市净率(LF)约 1.89 倍,与行业成长性基本匹配。

三、核心优势:技术、产业链与布局三重壁垒构筑竞争力

格林美在长期发展中形成了技术领先、全产业链协同、全球化布局的核心优势,为应对行业竞争与周期波动提供了坚实支撑。

(一)技术壁垒:湿法冶金与材料研发双领先

公司在资源回收与材料制造领域均具备核心技术优势。资源回收端,拥有全球最大的红土镍矿高压釜,镍、钴、钨回收量国内排名第一,从废旧电池中提取有价金属的技术成熟度与效率领先同行,回收率可提升至 99% 以上。材料制造端,突破高镍前驱体关键技术,超高镍产品实现规模化出货,同时在固态电池材料领域的研发布局走在行业前列,技术前瞻性显著。截至 2024 年末,公司累计专利数量达 1300 余项,其中发明专利 450 余项,形成了从实验室到产业化的完整技术转化体系。

(二)产业链优势:“回收 + 资源 + 制造” 闭环协同

公司构建了国内 “城市矿山” 回收体系与印尼原生资源基地互补的原材料供应格局,镍钴自供率已提升至 42%,单吨前驱体成本较外购原料低 3800 元,成本优势显著。这种 “回收资源 + 原生资源” 双保障模式,既降低了对外部矿产的依赖,又通过产业链上下游协同,实现了从原材料到终端材料的全流程管控,有效对冲了原材料价格波动风险。2025 年上半年印尼镍钴产量的大幅增长,更在刚果(金)钴禁运背景下形成了关键供给保障。

(三)布局优势:全球化产能与品牌认可加持

印尼 Morowali 生产基地作为全球布局的核心,已实现全产业链闭环运营,7 月镍钴产量创历史新高,暴雨导致的阶段性停产影响已消除,为下半年业绩修复提供支撑。品牌影响力持续提升,2025 年 9 月位列 “中国制造业企业 500 强” 第 353 位,较上年提升 8 位,行业地位进一步巩固。同时,公司拟分拆动力电池回收业务赴港上市,计划募资 10-15 亿美元,冲刺 “A+H” 双平台融资,为国际化扩张与产能升级提供资金保障。

四、行业机遇与核心风险:在机遇中破局,在挑战中前行

(一)机遇:政策、市场与趋势形成三重利好

政策红利持续释放:国家出台《新能源汽车动力蓄电池回收利用管理办法》等政策,规范回收行业发展,同时对新能源材料产业给予税收优惠、补贴支持,为公司业务开展营造良好政策环境。工信部预计 10 月发布新版管理办法,补贴及渠道强制绑定将加速小作坊出清,格林美作为全牌照企业市占率有望提升至 20% 以上。此外,“双碳” 目标下,资源循环利用企业获得更多政策倾斜,行业准入门槛逐步提高,利好头部企业集中。

市场需求空间广阔:2025 年上半年国内新能源汽车销量达 350 万辆,同比增长 25%,预计全年突破 800 万辆,带动动力电池需求爆发;储能行业快速发展进一步扩大材料需求。长期来看,弗若斯特沙利文数据显示,2024 年至 2030 年全球退役电动汽车电池数量年复合增长率达 52.1%,2030 年约 15% 的电池金属需求将来自回收,为公司回收业务打开长期空间。

资源循环成为共识:全球矿产资源短缺加剧,原生矿开采成本上升,资源循环利用的经济性与环保价值凸显。格林美 “城市矿山” 模式契合可持续发展趋势,有望在原材料供应体系中占据更重要地位。

(二)风险:多重挑战考验企业运营能力

财务压力不容忽视:截至 2025 年上半年,公司总负债达 486 亿元,有息负债 329.8 亿元,同比大幅增长 46.77%,有息负债总额与近 3 年经营性现金流均值比例达 16.61%,高负债可能限制产能扩张与研发投入。同时,应收账款占比过高导致资金回笼压力大,若下游客户信用风险暴露,将对现金流造成冲击。

行业竞争日趋激烈:动力电池回收领域面临宁德时代、比亚迪等电池企业的垂直整合竞争,这些企业倾向于建立封闭回收体系,可能挤压公司原料来源;三元前驱体领域与中伟股份、华友钴业等企业竞争激烈,产品价格与市场份额争夺加剧。

价格波动与技术迭代风险:镍、钴、锂等金属价格受国际市场影响呈现周期性波动,2024 年碳酸锂价格大幅下跌已导致行业毛利率承压,尽管公司通过资源自给形成部分对冲,但仍难以完全规避价格风险。同时,固态电池、钠离子电池等新技术商业化可能改变材料需求结构,若研发进度滞后,将影响产品竞争力。

环保与合规风险:作为资源循环利用企业,生产过程涉及重金属处理等环节,环保合规要求严格,任何环保事故都可能导致停产整顿,对公司声誉与经营造成重大影响。

结语

格林美凭借 “城市矿山 + 新能源材料” 的全产业链布局,在新能源循环经济领域构建了技术、资源、布局三重核心优势。2025 年上半年,公司动力电池回收量同比增长 37%、印尼镍钴产量翻倍增长、高端材料占比持续提升,在营收微增的背景下实现净利润两位数增长,印证了商业模式的有效性。未来,随着动力电池退役潮到来、印尼产能持续释放、海外回收网络落地及 “A+H” 上市融资推进,公司有望在政策与市场的双重利好下实现规模与盈利的同步提升。

但需警惕的是,高负债、应收账款高企等财务问题可能制约发展节奏,行业竞争加剧与技术迭代则对公司运营能力提出更高要求。对于投资者而言,需重点关注印尼项目产能释放进度、动力电池回收量增长情况、高端产品毛利率变化、应收账款回款效率及债务结构优化成效。格林美正站在规模化扩张与高质量发展的十字路口,其能否平衡增长速度与财务健康,在行业变革中巩固领先地位,值得持续跟踪。

文中内容均基于格林美 2024 年年报、2025 年半年度报告及证券之星、雪球、新浪财经等公开市场信息,无任何杜撰或夸大。文章仅分析公司现状非股票推荐,照此投资后果自负!