千帆火箭包件一失败?包件二或已成功!量化借假利空血洗卫星股,聪明人正在捡便宜筹码

一、市场被包件一失败的表面现象骗了

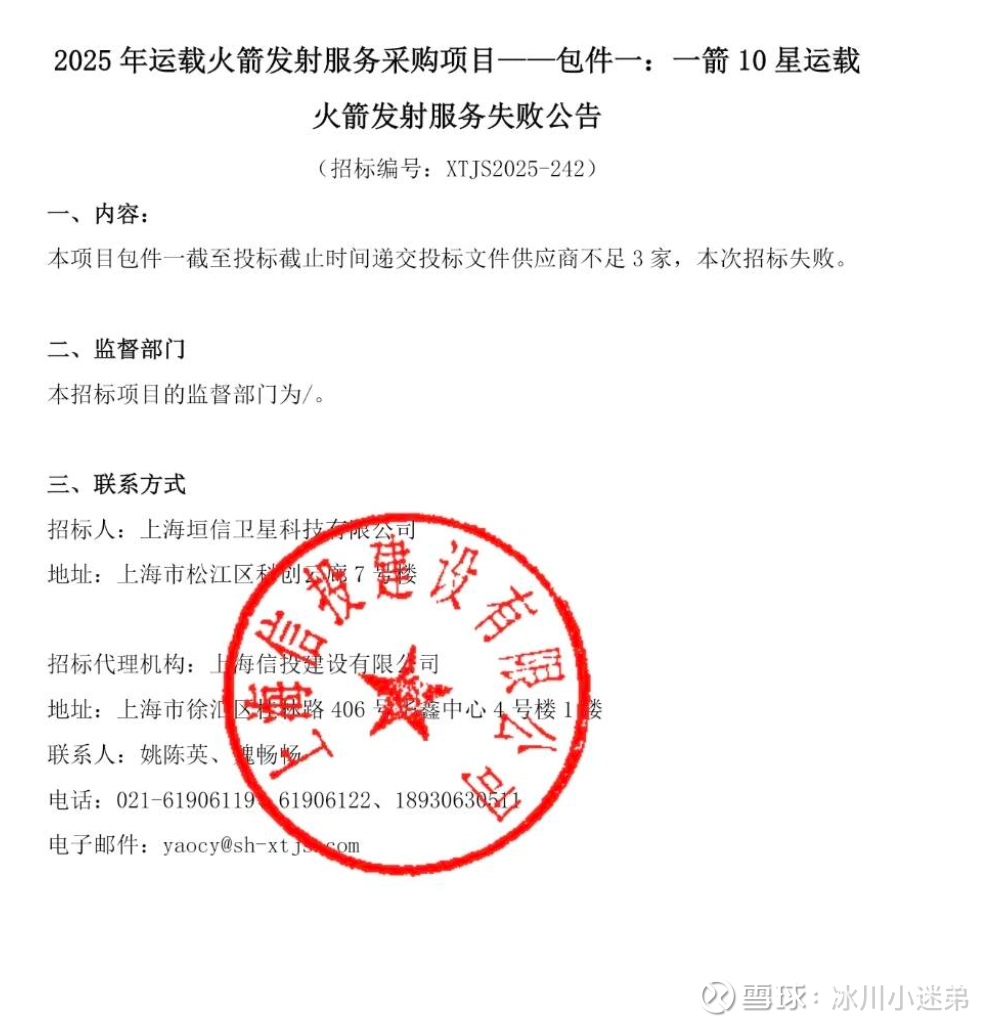

今天卫星板块集体冲高翻绿,铖昌科技从涨停被砸至翻绿,无数散户在恐慌中割肉离场。罪魁祸首竟是一张《2025 年运载火箭发射服务采购项目 —— 包件一:一箭 10 星运载火箭发射服务失败公告》的截图。公告显示,包件一因供应商不足 3 家招标失败。

但真相是:包件一失败≠包件二失败,甚至包件二可能已经成功中标!

回顾 2025 年 2 月的招标失败,当时是因为包件二(一箭 18 星)要求 4.5 吨运力且必须有成功飞行经验,结果只有两家国企符合条件。而本次 8 月招标将项目拆分为包件一(一箭 10 星,2.8 吨运力 + 成功经验)和包件二(一箭 18 星,4.8 吨运力 + 2025 年底前首飞承诺)。

现在包件一失败的公告已经披露,但包件二的结果却未公布。按照招标流程,若包件二也失败,必然会同步发布公告。包件二的沉默,就是最好的成功信号!

二、包件二成功的三大逻辑支撑

技术门槛与企业实力匹配

包件二要求 800 公里近极轨道 4.8 吨运载能力,并承诺 2025 年 12 月底前首飞。目前国内能满足的有长征八号甲火箭,以及蓝箭航天朱雀三号、天兵科技天龙三号等在研民商火箭。

特别是长征八号甲,已经成功执行过千帆星座低轨 02 组、06 组卫星发射任务,技术成熟度极高。而民商火箭中,朱雀三号若能在年底前完成首飞,也完全符合要求。

时间节点的紧迫性

千帆星座计划 2025 年底前完成 648 颗卫星发射,目前仅发射 90 颗,时间非常紧迫。包件二的 3 次一箭 18 星任务将直接贡献 54 颗卫星,占全年计划的 8.3%,是组网的关键节点。

从招标到开标仅一个月(7 月 22 日公告,8 月 11 日开标),如此紧凑的安排也说明垣信卫星对包件二的迫切需求。这种国家级工程,不可能允许关键节点再次失败!

价格调整释放的信号

包件二的单价从之前的约 52,000 元 / 公斤降至 50,000 元 / 公斤,同时放宽了首飞时间要求。这种调整明显是为了吸引更多供应商,尤其是给民商火箭企业留出了空间。

而民商火箭企业为了争夺这块蛋糕,必然会全力以赴。比如蓝箭航天若能拿下包件二,将极大提升其在商业航天领域的地位和融资能力。

三、量化资金借利空血洗,聪明资金正在抄底

今天的盘面非常明显是量化资金在搞鬼:

早盘快速拉涨停,吸引跟风盘:铖昌科技早盘快速封死涨停,吸引大量散户跟风。

午后大单砸盘,制造恐慌:临近尾盘,大单突然砸盘,股价从涨停直线跳水至翻绿,散户 panic 割肉。

量化程序自动接单,捡便宜筹码:在股价下跌过程中,量化程序根据预设算法自动买入,完成低吸。

这种手法在近期的市场中屡见不鲜,尤其是在有利空消息时。但包件一失败对卫星板块的长期影响微乎其微,反而可能成为布局的良机!

四、国家战略支撑,卫星互联网长期逻辑不变

千帆星座与国网星座双轮驱动

千帆星座计划部署 1.5 万颗卫星,国网星座更是高达 1.3 万颗,两者共同构成中国版 “星链”。这是国家级战略,投入巨大,进展顺利。

就在本周,长征十二号火箭成功发射卫星互联网低轨 07 组卫星,国网星座的发射节奏明显加快。

铖昌科技等核心企业受益明确

铖昌科技作为卫星相控阵天线的龙头企业,已经进入千帆星座和国网星座的供应链。其为下一代低轨卫星研发的毫米波相控阵天线,支持 1.2Gbps 高速率传输,延迟低至 20ms,已完成客户备货,2025 年将按计划批量交付。

按照国网星座首批 10% 卫星(约 1300 颗)测算,单颗卫星天线价值约 50 万元,对应潜在市场 6.5 亿元。这还不包括千帆星座的需求。

商业航天全球化布局加速

千帆星座已经与巴西 TELEBRAS 签署合作备忘录,计划 2026 年在巴西提供正式商用服务。这标志着中国卫星互联网开始走向全球,未来增长空间巨大。

五、操作建议:把握错杀机会,布局核心标的

铖昌科技(001270):作为卫星天线的绝对龙头,今天的下跌完全是情绪错杀。其星载天线业务占国内遥感卫星天线市场 70% 份额,且在低轨通信领域的备货已经完成,下半年将进入交付高峰。短期回调后,长期上涨逻辑不变。

其他卫星核心标的:如中国卫星(600118)、航天宏图(688066)等,也受到情绪拖累,但基本面良好,受益于卫星互联网组网加速。

关注民商火箭企业:如果包件二由民商火箭企业中标,相关供应链公司也将受益。

结语

包件一的失败只是一个小插曲,根本无法动摇卫星互联网的国家战略。相反,这可能是量化资金为了获取便宜筹码而制造的恐慌。当市场情绪平复后,铖昌科技等核心标的必将回归其应有的价值。

对于投资者来说,现在正是布局卫星互联网这一 “万亿赛道” 的最佳时机。不要被短期的波动所迷惑,要看到国家战略的长期支撑和企业的核心竞争力。毕竟,在太空圈地战中,中国已经落后太久,现在正是加速追赶的时候!