提供在线数字音乐服务的两家上市企业

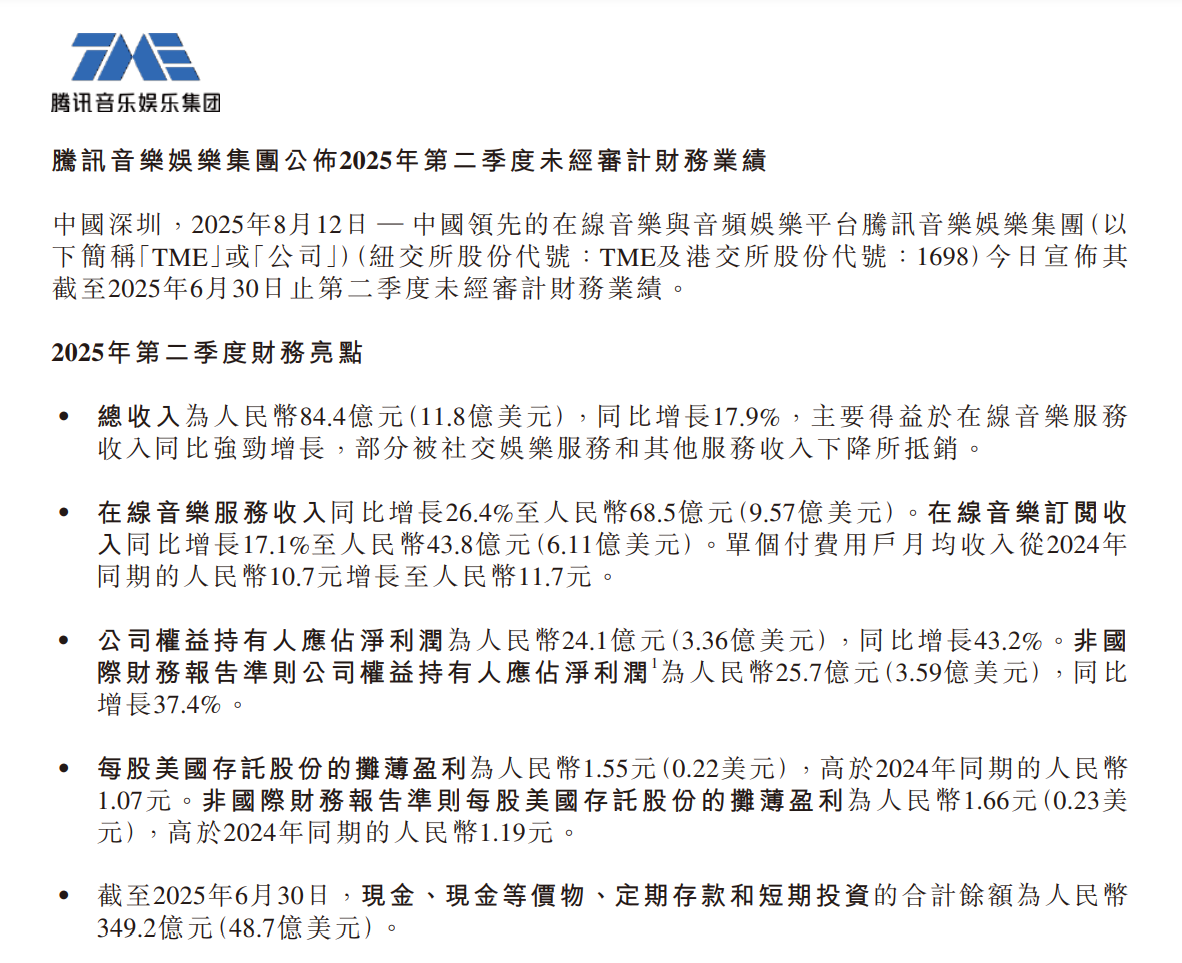

8月12日晚间,腾讯音乐(HK:01698)发布2025年半年报,腾讯音乐发布了截至2025年6月30日止的第二季度未经审计财务业绩报告。财报显示,公司二季度总收入同比增长17.9%达84.4亿元,调整后净利润同比增长33.0%达26.4亿元。其中,在线音乐业务持续高质量增长,在线音乐服务收入同比增长26.4%至68.5亿元,在线音乐订阅收入同比增长17.1%至43.8亿元,在线音乐付费用户数同比增长6.3%至1.244亿,ARPPU进一步提升至11.7元。

在通缩内卷的环境中,腾讯音乐取得如此的增长,实属亮眼。经营事实再次提醒我不跟踪关注的判断是错误的。我自是网易云音乐(HK:09899 港股通)付费的重度使用者(2010年注册付费使用),并带动女儿和儿子也在使用网易云音乐,但他们在初中和高中阶段时,分别向我介绍,她们的初/高中同学都在使用QQ音乐听歌,为此专门下载QQ音乐(没有付费注册SVIP用户)进行试听比较,终因音质没有网易云音乐好,而没用重视这个用户特征。其二,腾讯音乐是腾讯控股并表企业,且不是港股通标的。所以就放弃跟踪阅读腾讯音乐的年报。

2025年4月注册微信公众号,在编写听歌偶的内容时,引用一首歌,使用QQ音乐比网易云音乐来的便捷,感受到腾讯音乐的生态效应。

腾讯音乐不断收购音乐网站后,与网易云音乐在国内形成双寡头市场。腾讯音乐(含QQ音乐、酷狗音乐、酷我音乐)占据中国在线音乐市场约 69% 的月活跃用户份额,网易云音乐占 19%,字节跳动汽水音乐占 6%,CR3达94%。

一。阅读年报信息

音乐流媒体企业商业盈利模式

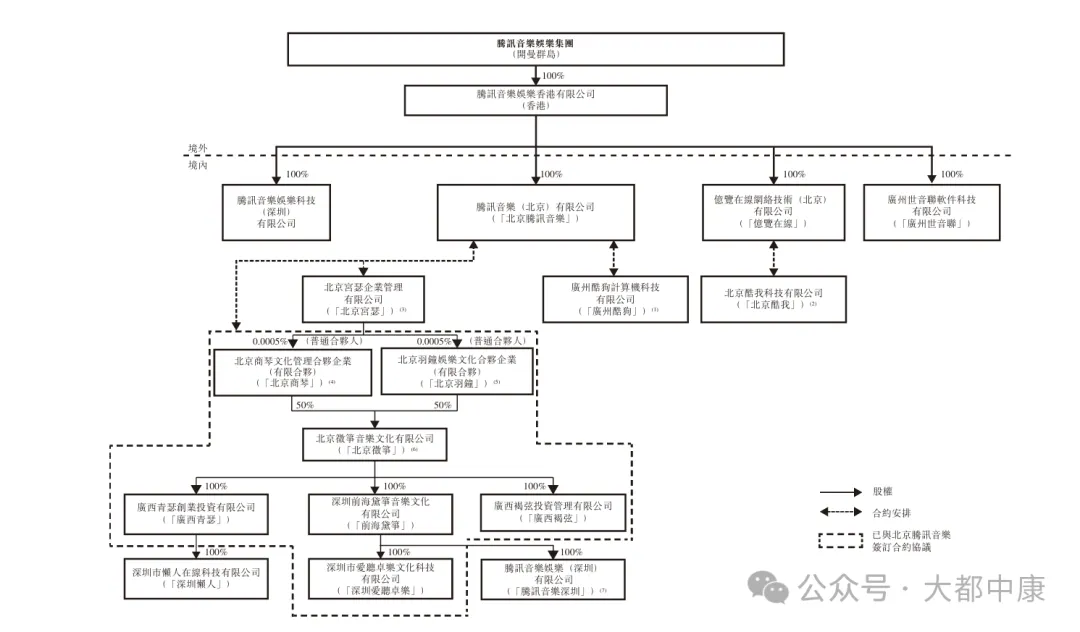

特殊的企业(合约)管理架构。由於中國法律法規對從事增值電信服務、網絡文化服務、互聯網視聽節目服務及若干其他業務的公司的外資股比施加了限制或禁止規定,因此本集團以該方式開展業務。因此,我們依賴與可變利益實體的某些合約安排來運營我們很大一部分業務。

境外企业合约管控境内实体

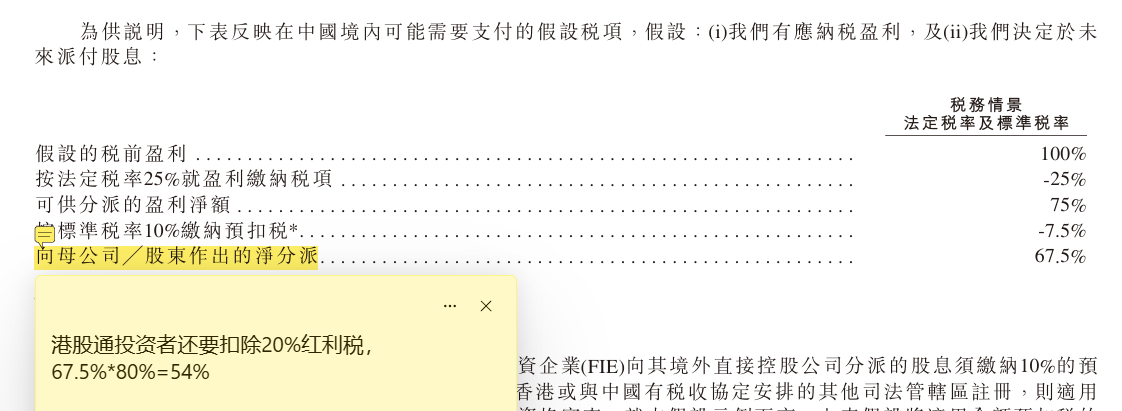

股东的税前盈利的派息税务成本

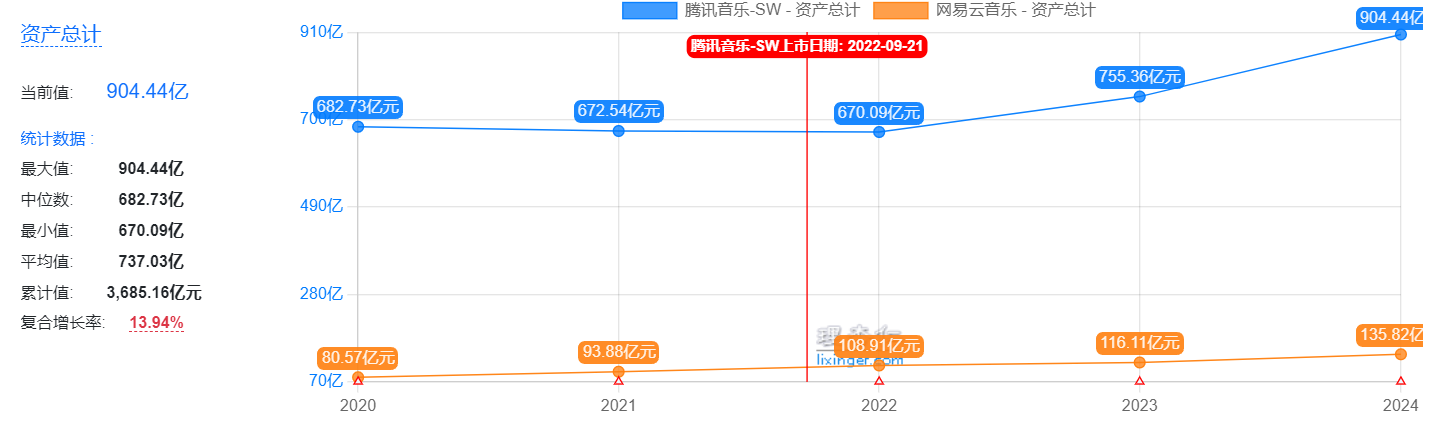

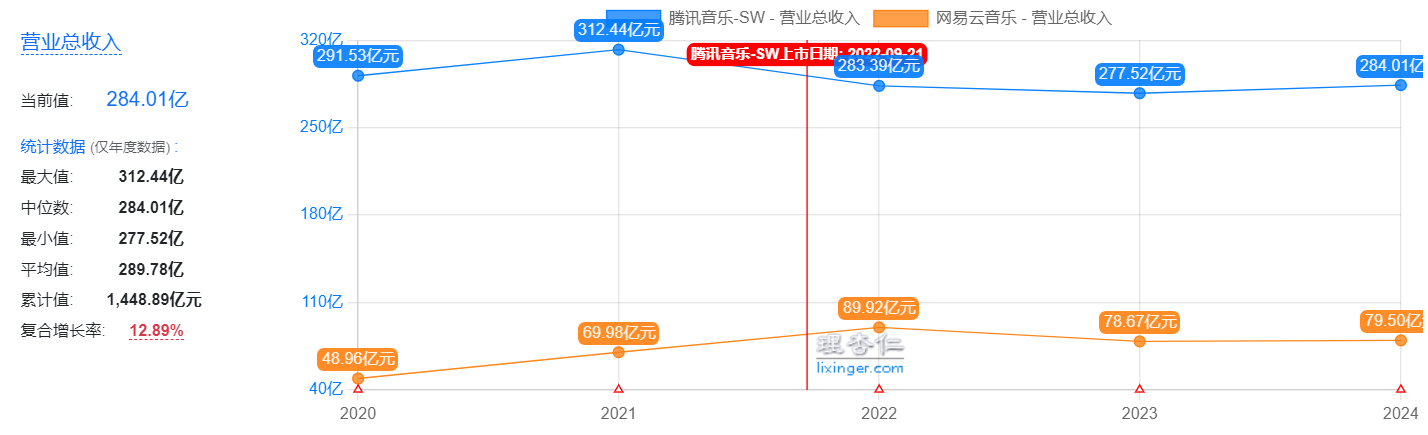

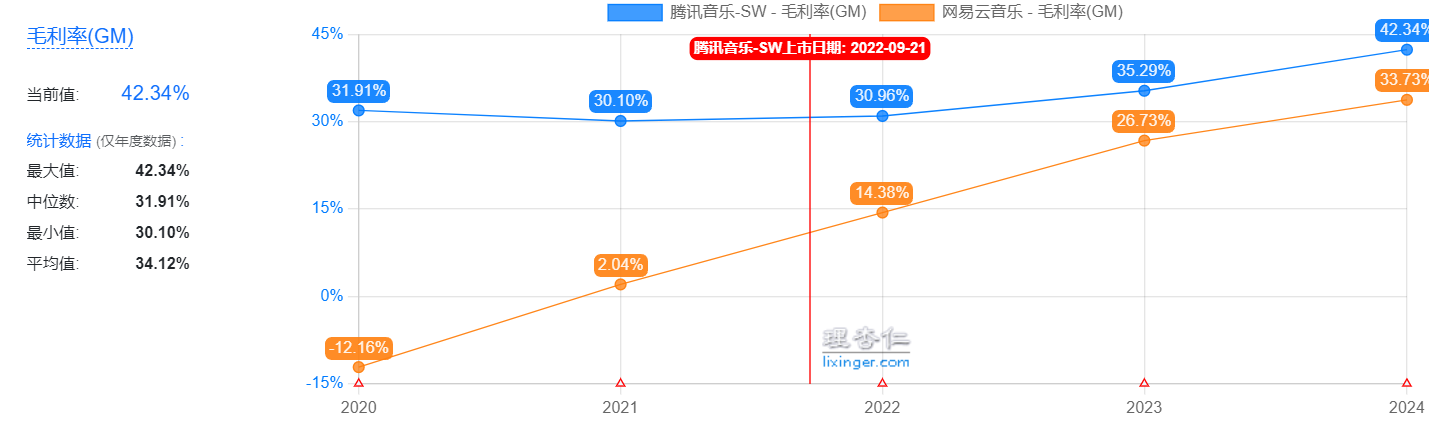

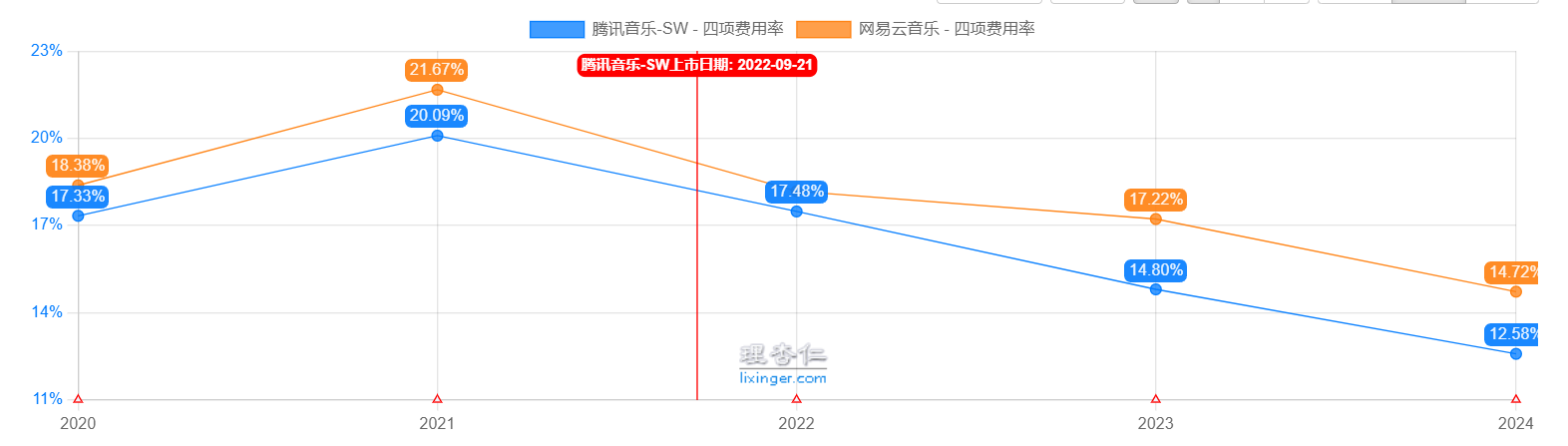

两家企业营收不增的情况下,盈利能力大幅提升,一个因素是:从内部来说,降本增效效果显著。从外部市场看,非独家版权以及形成两家寡头垄断市场格局,降低了市场竞争度(版权许可费、销售费用、补贴促销等,对内是成本,对外是竞争程度),第二个因素是培养出付费使用流媒体(数字音乐等音频文化产品)的习惯(两家企业在线音乐服务(订阅)收入持续增长)。现在的业绩增长是过去市场状况转变的提现,是否还会一如既往的发展,需持谨慎态度。

腾讯音乐收入构成

网易云音乐收入构成

在ima提问:腾讯音乐及竞争对手的市场份额或者活跃用户数的数据

ima给出的总结:

腾讯音乐仍以近70%的国内份额主导市场,但面临用户增长乏力与新兴平台冲击的双重压力。未来增长需依赖超级会员体系深化、长音频生态整合(喜马拉雅协同)及技术体验升级,以应对汽水音乐等短视频系平台的颠覆性挑战 。全球市场中,其15%的订阅份额 与Spotify仍有差距,但中国市场的付费潜力(渗透率不足35%)或为长期优势。

具体看【问问ima】腾讯音乐及竞争对手的市场份额或者活跃用户数的数... 网页链接

二、按(时代趋势+商业模式+企业文化)投资框架思考

1. 数字音乐在线服务在更为移动应用场景(耳机、多媒体音响、电能汽车)、视频化、智能与个人消费契合的当下,应用场景和应用量具有一定的增量,这具有趋势性。

2. 本身的商业模式是在线文化消费闭环(本质是具有双边网络效应的交易市场)。(广告/会员订阅收入-购买版权成本)构成了音乐网站的主要盈利模式,具有经营杠杆(利润增长快于营收增长)。其他的商业化模式还在探索之中,这具有边际效应。 目前国内双寡头的格局,有利于盈利能力的保障。腾讯音乐与网易云音乐相比,还有自身的生态效应优势。

3. 企业文化,腾讯音乐根植在腾讯,网易云音乐根植在网易,都传承了各自母公司的文化基因。

现在3125亿市值,30PE的腾讯音乐说不上便宜,按自己结硬寨,打呆战的方式,持续跟踪腾讯音乐和网易云音乐,坚守长逻辑,买在不景气。什么时间会出现不景气呢?第一是监管政策(境外企业合约管控境内实体)变化,导致经营出现重大的负向调整(企业会适应修正),一如过往对互联网平台企业的规范管理情景下的市场反应。第二是市场竞争加剧,一如现在的京东/美团/淘宝开展的闪购大战。两者都会在压制营收的同时增加经营成本,导致盈利质量和能力大幅下降。此时,市场或许会给出15PE以下的行动点。

明白不同的假设条件给出的判断,参阅腾讯音乐投资分析——这个价到底值不值。

注:个人思考记录,不构成推荐,据此买卖盈亏自负。