2026年我将满仓单吊青松建化!

股票最大的魅力就是不确定性,涨跌都有可能,但投资股票就要在不确定性中找到确定性,然后下重注,而垄断的就是确定的。因此投资就要投垄断,垄断才能产生确定性的巨额利润!

青松建化,它是国有控股的垄断新疆(南疆)的水泥上市公司。实际上,我国只有两个水泥股,一个是青松建化,另一个就是除了青松建化以外的其他所有水泥股。而水泥,也只是青松现阶段的行业属性,未来青松一定会变更行业的!

虽然当下房地产不景气,大家都认为水泥是传统行业,不值得关注,但经过深入分析,我认为青松是例外,它是水泥行业中的成长股,原因不难思考,在基础设施完善的沿海发达地区,经济发展已经转型依靠新质生产力,水泥产能过剩,但在非洲和新疆这些欠发达地区,基础设施建设空间巨大,水泥依旧是推动经济发展的重要行业。新疆地区的水泥市场呈现寡头垄断格局,叠加国家对水泥行业的政策调控,外来企业无法进入新疆,新疆水泥市场份额由央企天山股份和兵团青松建化均分,分别控制北疆与南疆,而北疆与南疆的面积是1比2.5,且北疆开发程度显著高于南疆。由于新疆天山分隔了南北疆,加上塔克拉玛干沙漠的地理条件,并且水泥的运输半径有限,造成了南疆水泥市场较北疆更加封闭,客观地形成了青松垄断南疆水泥市场,随着新疆大开发和重大工程项目的实施,青松的营收总体还在持续增长中。相比之下,再看我国水泥行业的绝对龙头--千亿市值的海螺水泥,广泛布局我国各个地区,近年来营收持续下降,已接近腰斩。

海螺的情况代表了其他所有水泥股面临的困境,浙江的上峰水泥、广东的塔牌集团、江西的万年青皆是如此,原因就是水泥公司当地内需不振,产能过剩,售价下滑,虽然华新水泥开拓了出口市场,但和其他水泥股面临的困境是一样的,各省份的经济增长都转型依靠高科技,压缩水泥产能,只有新疆还在大力发展基建,青松甚至还在发行科创债扩大水泥产能,以满足新疆大基建的需求,水泥行业真是疆内疆外冰火两重天!

因此,青松建化,作为一个具有垄断优势的成长股,其本质与贵州茅台有什么区别呢?白酒与水泥都属于传统行业,茅台酒比其他酒贵,而青松的水泥价格也高于沿海地区水泥价格30%以上!所以我说,我国只有两个水泥股,一个是青松建化(成长股),另一个是其他水泥股(衰退股)。青松更大的亮点且听我慢慢道来!

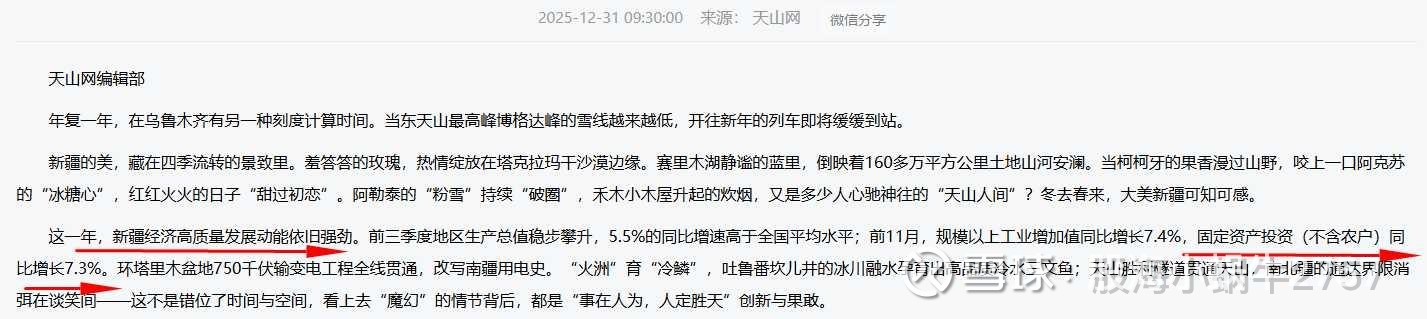

国有控股,意味着退市概率低,实在不行了有ZF兜底,安全边际高;地处新疆,意味着战略地位重要,新疆作为最近几年人口净流入的省份,肩负着我国深化西部大开发、成为经济新增长极的重要使命,2024年新疆GDP增速全国第二,2025年,新疆计划实施重点项目500个,总投资3.47万亿元,不管是能源、水利、交通、工厂,哪个项目不需要水泥?

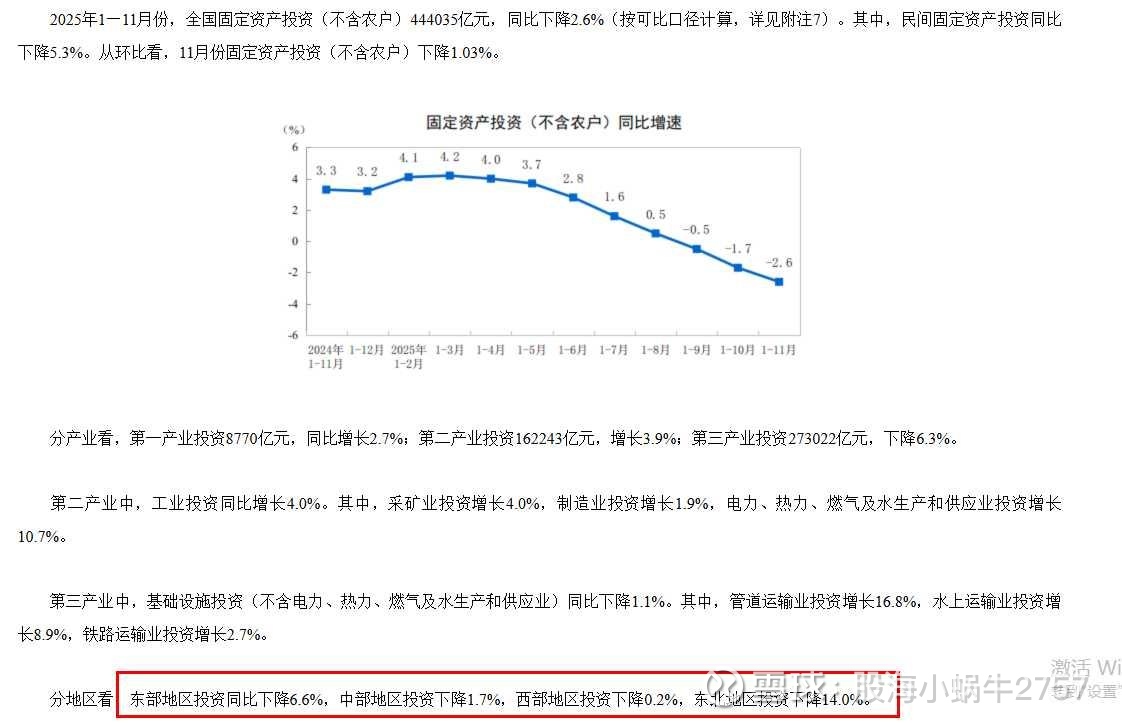

(全国固定资产投资增速负增长!)

(新疆2025年前11个月固定资产投资增速7.3%!)

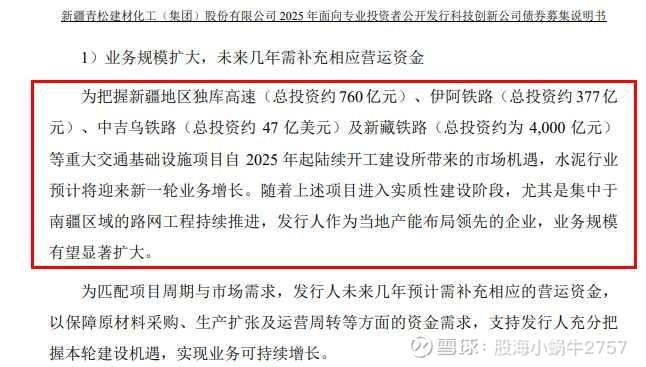

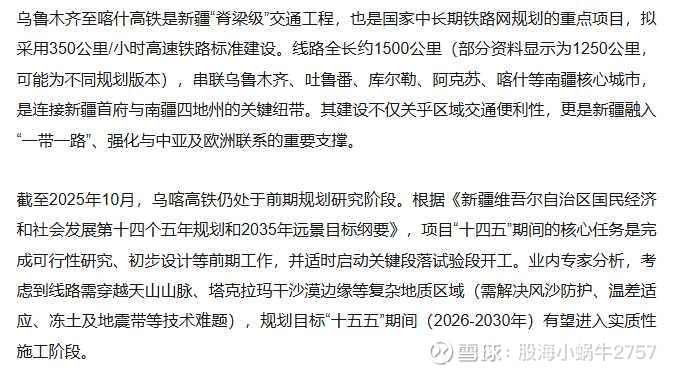

当国内其他地区的固定资产投资负增长的时候,只有新疆还在加大基建投资!根据公开信息,十五五期间,新疆地区已经和即将开工的重大项目有独库高速、伊阿高铁、中吉乌铁路、新藏铁路,还有水泥用量堪比西藏雅江水电站的超级工程--全长1250公里的乌喀高铁(地质条件复杂,水泥用量3万吨/公里)!而贯通南北的京沪高铁全长也才1300公里!

新疆实在是太大了,166万平方公里,占全国面积的六分之一,是浙江的16倍,相当于长江以南所有省份的总和!看看我们沿海地区密密麻麻的交通线路,再看看新疆零星的几条交通要道,就明白新疆的基建潜力有多大了!新疆与西藏的定位不同,西藏海拔高,不适合大量人群生活,以生态保护区为主,但国家对新疆的定位则不一样,新疆GDP是西藏的10倍,且没有高原反应,联通中亚、欧洲地区(海运出口的战略补充),日光充足,农业发达,油气资源丰富,适合发展经济!但要致富,先修路!乌鲁木齐作为省会城市是北疆最重要的城市,而喀什作为连接中亚的口岸城市,是南疆最重要的城市,只有大量建设多横多纵的交通设施,才能将新疆的各个地区有效连接起来,充分利用新疆的地大物博优势,创造出更好的经济和战略效果。而每一个重大基建工程,都要建设好几年才能完成,因此在十五五期间,青松的业绩是板上钉钉的漂亮!一个雅江工程已经是西藏天路的上限了,就让西藏天路股价涨了7倍,而对于青松建化来说,乌喀高铁只是起步而已,未来还有投资4万亿的红旗河工程--藏水入疆!那届时青松该涨多少倍?

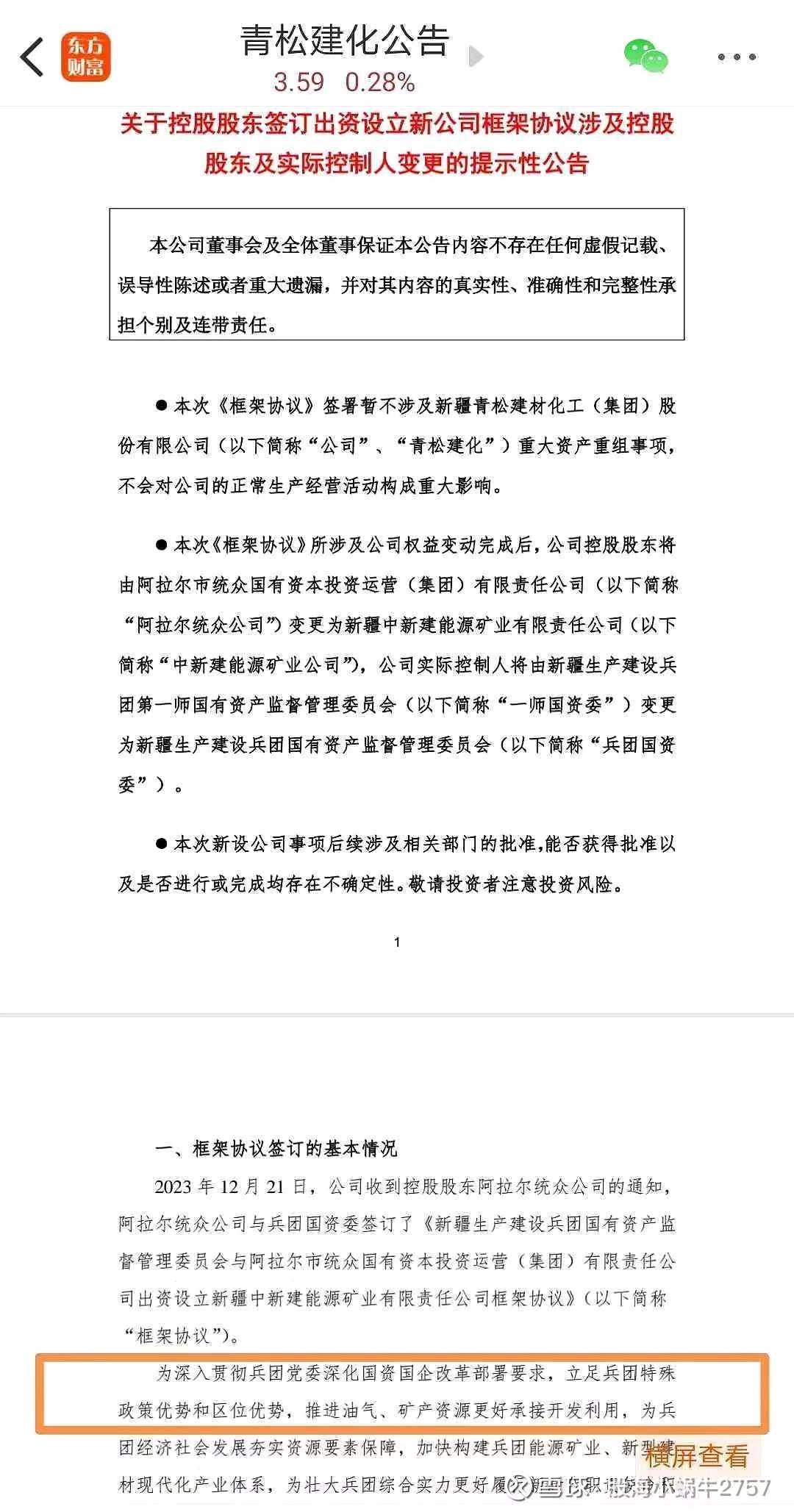

说完眼前肉眼可见的垄断与成长,再说青松未来的归宿!青松的前实控人是新疆生产建设兵团第一师(前身是大名鼎鼎的359旅),现在的实控人已经升级为新疆生产建设兵团总部了,直接控股股东是新疆中新建能源矿业集团公司(注册资本100亿)。新疆兵团计划要设立10个百亿级别的中新建集团公司,目前已经设立的还有控股天富能源的中新建电力集团、控股新赛股份的中新建物流集团。2023年12月22日,青松建化发布框架协议公告:为深入贯彻兵团党委深化国资国企改革部署要求,立足兵团特殊政策优势和区位优势,推进油气、矿产资源更好承接开发利用,为兵团经济社会发展夯实资源要素保障,加快构建兵团能源矿业、新型建材现代化产业体系,为壮大兵团综合实力更好履行新时代职责使命积极贡献力量,拟以新疆生产建设兵团能源集团有限责任公司、新疆青松建材化工(集团)股份有限公司为基础,共同组建新疆中新建能源矿业有限责任公司,中新建能源矿业公司列入重新确定的兵团一类企业序列管理!

据此计划,青松的原实控人兵团第一师要将持有青松的股权全部注入中新建能源矿业集团,此前已经完成了22.49%的股权转让,剩余的股权在2026年2月限售期到期后,将完成全部转让。

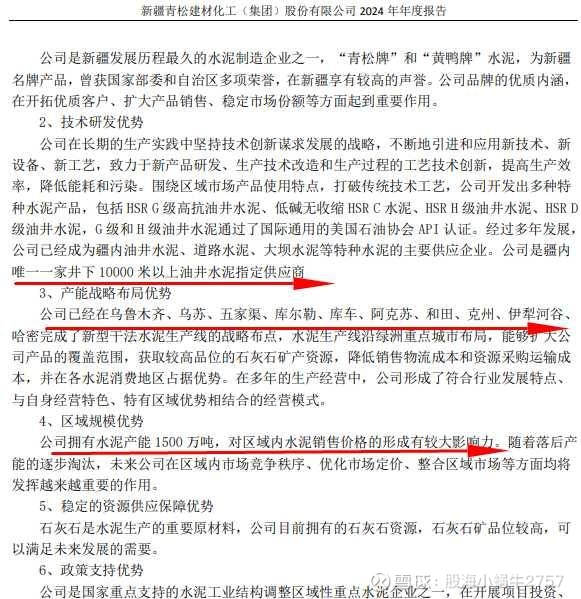

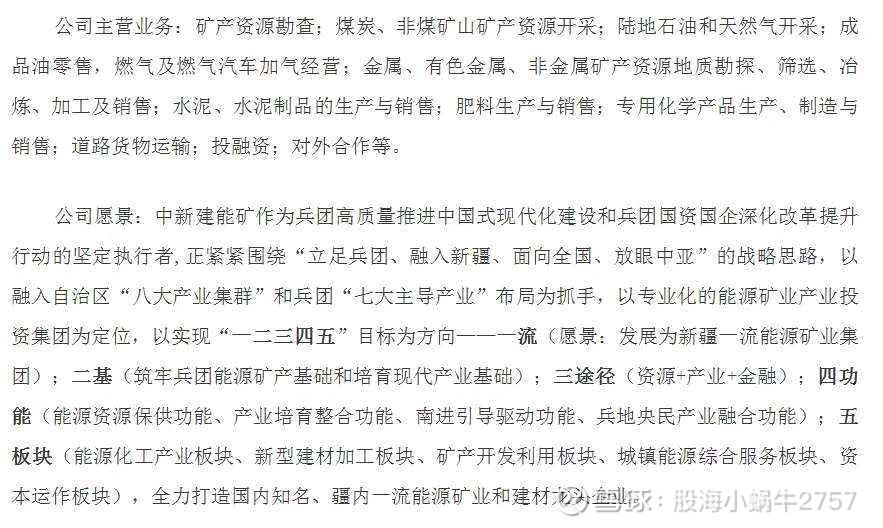

开篇就说过,水泥只是青松在新疆发展初期承担的基础建设任务,在完成大基建后,新疆就要开发当地的能源矿业资源,新疆的石油储量占全国22%,天然气占全国28%,青松作为国务院指定的“双百企业”,肩负国企改革突破的使命,再结合控股股东中新建能源矿业集团公司的加持,未来青松的主业一定会从水泥过渡到能源矿业!目前,青松是新疆唯一一家井下 10000 米以上油井水泥指定供应商。随着2026年2月的临近,一旦完成股权交割后,中新建能源矿业集团向青松注入资产只是时间问题,毕竟都已经在同一个大楼里办公了,届时,青松就多了一个资产注入的投资题材!遥想20年前,我买的第一家新疆兵团股就是天富热电(现在是天富能源),也是垄断新疆当地的电力热力供应,当时才30多亿市值,现在中新建电力集团控股天富后,天富已经成长为营收百亿、市值百亿的大型公司了,毫无疑问,青松肯定也有那么一天的!

总结来说,青松有几个特征——“成长”“垄断”“资产注入”,短期有确定性的业绩支撑,长期看即便新疆大基建结束后,青松也不会陷入衰退,因为新疆的万亿油气矿业资源等着青松去开发!拉长投资期限看,投资青松应该是稳赚不赔的!当然,这么好的投资机会,不只是我发现了,自从2023年12月的框架协议公告发布后,牛散张素芬、社保基金先后大举买入青松。即便是经历2024年9月开始的牛市大涨后,青松的市净率也才1倍,市盈率才20倍,股价仍旧处于历史低位,这还得多亏了2015年股灾护盘买入的证金和汇金公司,在青松2025年8月的大涨中清仓砸盘压制了股价,但我认为证金和汇金的买卖交易不具有市场自主交易的理性特征,而是Z治任务,因此在青松短暂调整后,股价理应继续上涨反映青松的真实价值。

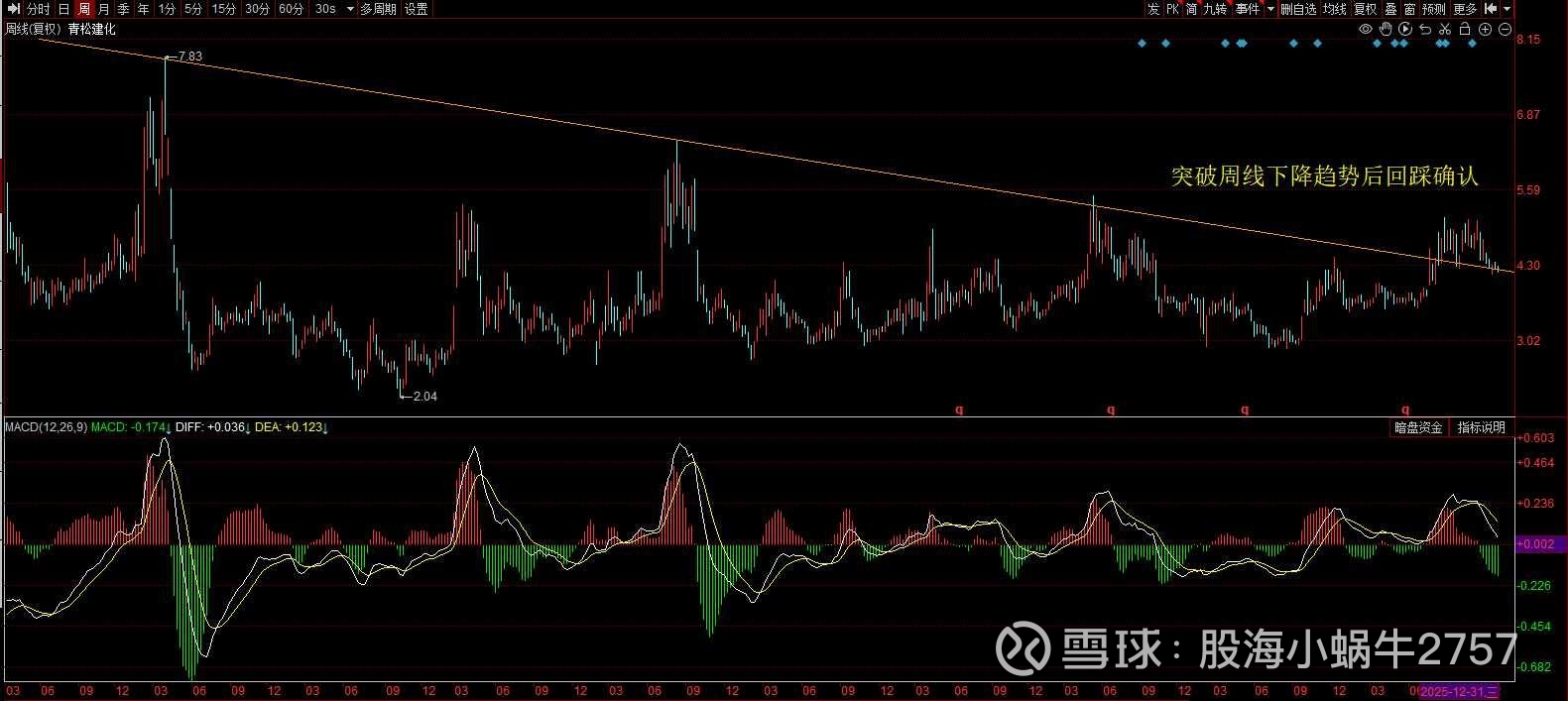

技术面上看,青松年K线底部5个连续小阳线,历史底部特征明显,季K线布林轨道开始张口,周K线突破长期下降趋势线后回踩确认,日K线上升通道完好,浪型特征明显,第5浪上涨呼之欲出!后续青松的股价走势可以参考西藏天路和天富能源。

青松周K线:

青松日K线:

新年新气象,科技股涨了一年也该休息一下了,以上就是我投资青松建化的逻辑!

2025年收官之战是清仓了金陵药业,2026年我要满仓单吊青松建化,直到青松像华新建材那样市值反映价值为止!一年十倍者众,三年一倍者少,股票投资,慢就是快,祝大家的股票市值芝麻开花节节高!

股海小蜗牛

2026年1月1日