黄金股系列文章1:澳大利亚上市的金矿企业Theta Gold Mines Ltd (ASX: TGM)

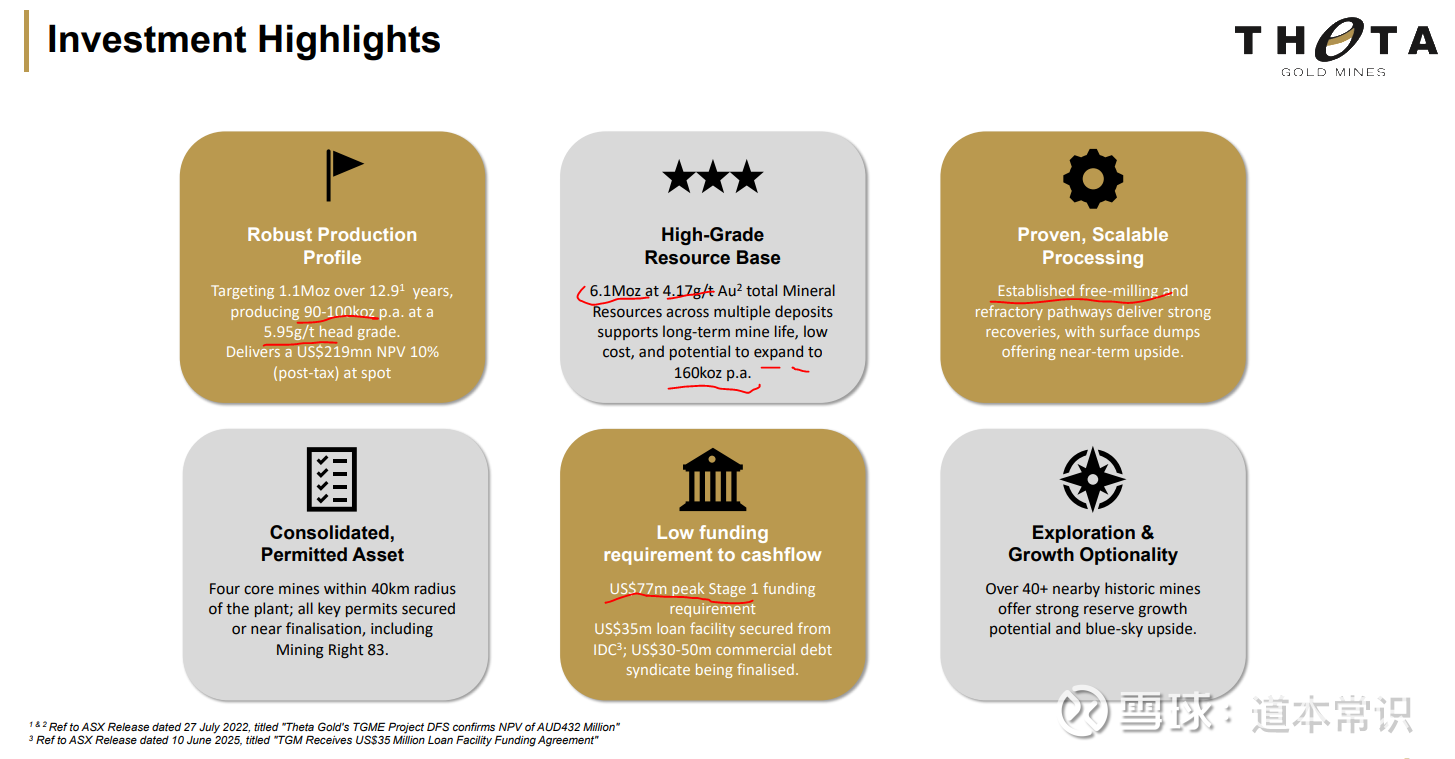

估值亮点:单矿按总资源量6.1Moz(公司权益74%)计,目前市值1.82亿澳币,市值/资源≈US$25/oz,初期年产黄金约 11 万盎司,后期提升至 16–20 万盎司,入选品位~5.95 g/t。若以US$60–120/oz为“建设前后开发商的保守带”,在权益资源 4.51Moz下,有 2–5x 空间。

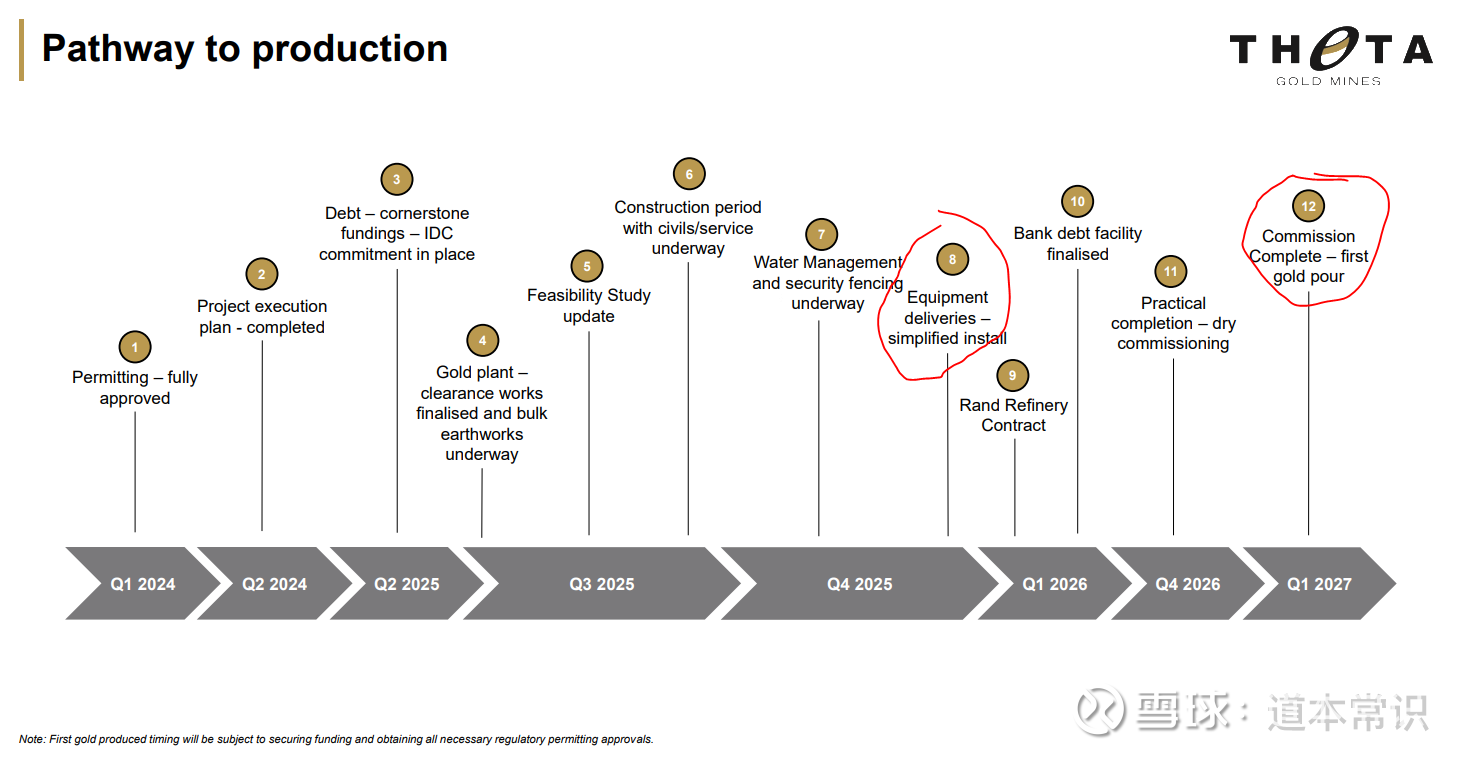

阶段定位:已DTM/“开采决策FID”通过,获IDC 6.22亿兰特(约US$35m)贷款批复,厂房前期施工已启动;关键许可(MR83、WUL 等)在手,处于建设前期的临界点,预计2027Q1产金。

成本方面:该项目属于低资本支出型,已具备尾矿坝和约 100 公里现成地下巷道。资本开支 US$77m,AISC ~US$834/oz。—这个初始成本和ASIC真的很低,很多项目就是因为初始成本几亿美金融不到资,只能搁置开发或者卖掉。因为是Greenfield矿什么配套都要自建,不是成熟矿二次开发,配套完善所以初始成本很低。

项目概览:

项目名称/位置:TGME Gold Project(Transvaal Gold Mining Estates),位于南非姆普马兰加省 Pilgrim’s Rest / Sabie 一带;公司在该金田拥有约 620 km²地包、43 座历史矿井,历史累计产金 >6.7Moz。--这属于一个历史成熟大矿,因为金价大涨而具有了二次开发价值的项目。

资源量:最新公司披露的综合 MRE 约 6.11Moz @ 4.17 g/t Au–这个对于地下 + 露天 + 尾矿处理综合来说已经很好了。

权益结构:TGM 通过 Theta Gold SA 持有 TGME 与 Sabie Mines 的 74%;余下为当地社区/员工等 BEE 实体。--南非的政策,要求给本地Black社区26%的股权,我看了一下另外一个南非矿企,也是同样的股权结构,估计 $坛金矿业(00621)$ 在南非的矿如果要开发也会有同样的要求。所以$蒙古焦煤(00975)$ 对于蒙古对战略矿产要求国家占股是不是也可以接受了呢,哈哈)。

许可:

已于 2024-03-14 获得“全面采矿许可齐备”状态,2025-06 获批续期至 2038 年。

最新建设与融资进展:

项目债务:已获得南非国家开发金融机构 **IDC 信贷批准 US$35m(约 ZAR 622m)**七年期贷款(含 18 个月宽限),用于 TGME 地下项目; EPC/建厂:与 PowerChina 子公司 Yellow River 签署建厂 MOU(最高 US$30m EPC,覆盖首阶段选厂、尾矿库与水务设施);2025-05 启动厂区前期拆除/设计等“开工前”工作。大规模土方工程和矿山建设将于 2025 年第三季度启动,本年第四季度完成设备交付与安装,2026 年上半年进行厂房建设和配套工程。预计 2027 年第一季度完成试运行并实现首批黄金产出。

参考:

选择金矿股的两个核心指标:

2025-08-23:春潮涌动蓄势待发 金矿公司Theta Gold Mines Limited(ASX:TGM)加速推进610万盎司黄金资源量开发

版本信息:

V2:2025-09-21,新增了二张公司图片

V1:2025-09-10,首次发布