黄金股系列文章2:澳大利亚上市的金矿企业West Wits Mining Ltd (ASX: WWI)

估值亮点:

单位资源估值低(权益口径):MRE≈5.0Moz @ 4.66 g/t,公司权益提升至74%后,对应权益资源≈3.7Moz。按当前市值约 A$149m 推算,市值/资源≈US$29/oz。

阶段性重估空间:建设(早期动员)阶段~正向试产过渡的临界期。按建设(早期动员)阶段的金矿开发商估值 US$60–120/oz,存在显著的上升潜力。

规模与潜力:Qala Shallows 目标稳态年产≈70koz(12年)、LoM 17年合计≈944koz;公司「Project 200」中长期旨在将WBP扩容至~200koz/年级别。

阶段定位

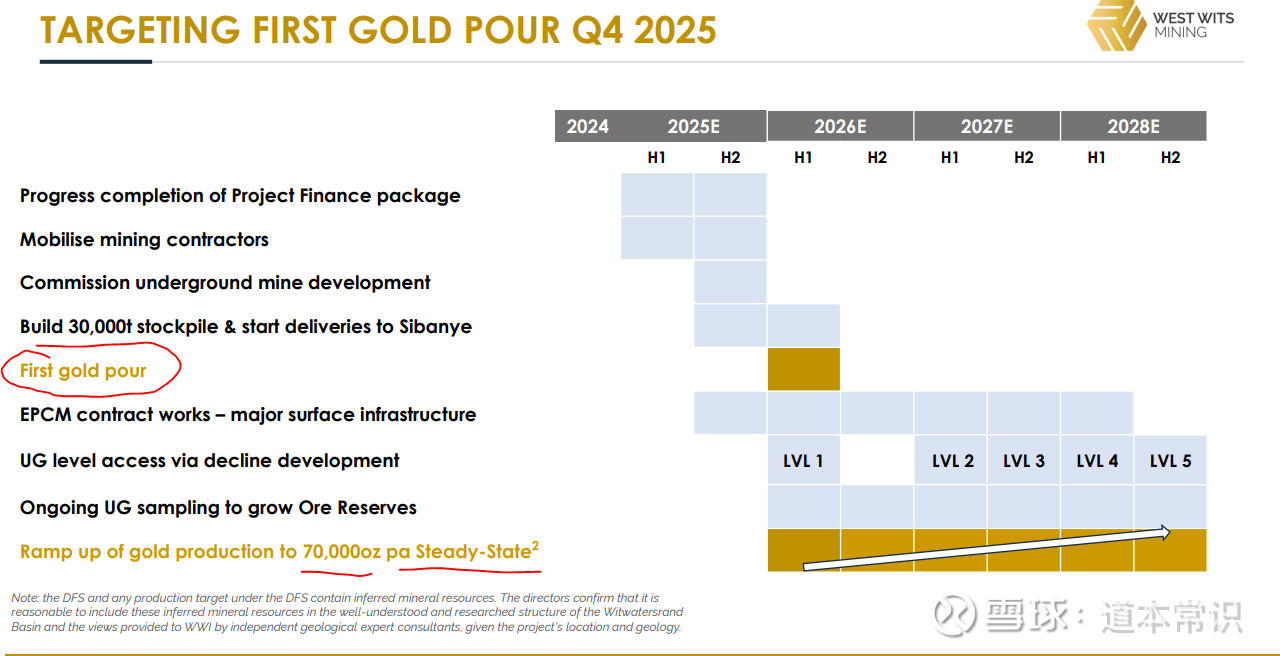

许可齐备开始施工动员:“All permits are in place,项目 ready for mining”;并已与关键供应商签订/拟定核心合同(含代加工)。公司时间表为2025-10 首矿/出矿、2026-03 首金(经Sibanye Ezulwini工厂代加工),随后 2026-27 年逐步爬坡至稳态。

融资落地推进:

两家南非银行的ZAR 875m(~US$50m)高级贷款已签署贷款文件/最终信审通过;另有 Nebari US$12.5m 贷款批复;2025-09-14 以0.04AS$配售 A$17.5m 补充建设与营运资本。 –资金共同支持加速投产,基本可以认为开工建设的资金已经到位。

成本与资本强度

资本峰值低:更新DFS披露 Peak Funding≈US$44m,回收期约8个月(自峰值资金期末起)。为何资本强度低:采用与 Sibanye-Stillwater 子公司 Ezulwini 的代加工协议(toll treatment),无需自建大型选厂/尾矿库,矿石约40km卡车外运处理,显著压低初始资本与建设复杂度。--这种方式风险小,可以快速产生现金流回报。

运营成本:AISC(LOM)≈US$1,289/oz,稳态期AISC≈US$1,181/oz(处于全球曲线的较优分位)。

项目概览

名称/位置:Witwatersrand Basin Project(WBP)—Qala Shallows,位于南非约翰内斯堡西缘传统金矿带;矿权/合规完整,项目“turn-key ready”。

资源与矿山计划:WBP MRE≈5.0Moz @ 4.66 g/t;Qala Shallows Run-of-Mine库存≈1.03Moz @ ~2.98 g/t(含推断),JORC 储量≈384koz @ 2.6 g/t。 开采方式:浅部至中深部地下矿(decline进入,常规分段/留矿式采法),逐级形成多个工作面。

项目权益:公司2025-08 完成回购,权益由66.6%升至 74%;其余为BEE 合作方,符合南非本地化与赋权政策要求。

Q&A:

1、wwi这个矿好像没有自己选冶厂,是个问题。金价一涨,这种卖原矿石的就没有话语权,相对于选冶厂。因为很多小金矿就冒出来了,选冶的需求很大。”

仔细研究了一下这个问题,没想到还挖出宝来了。

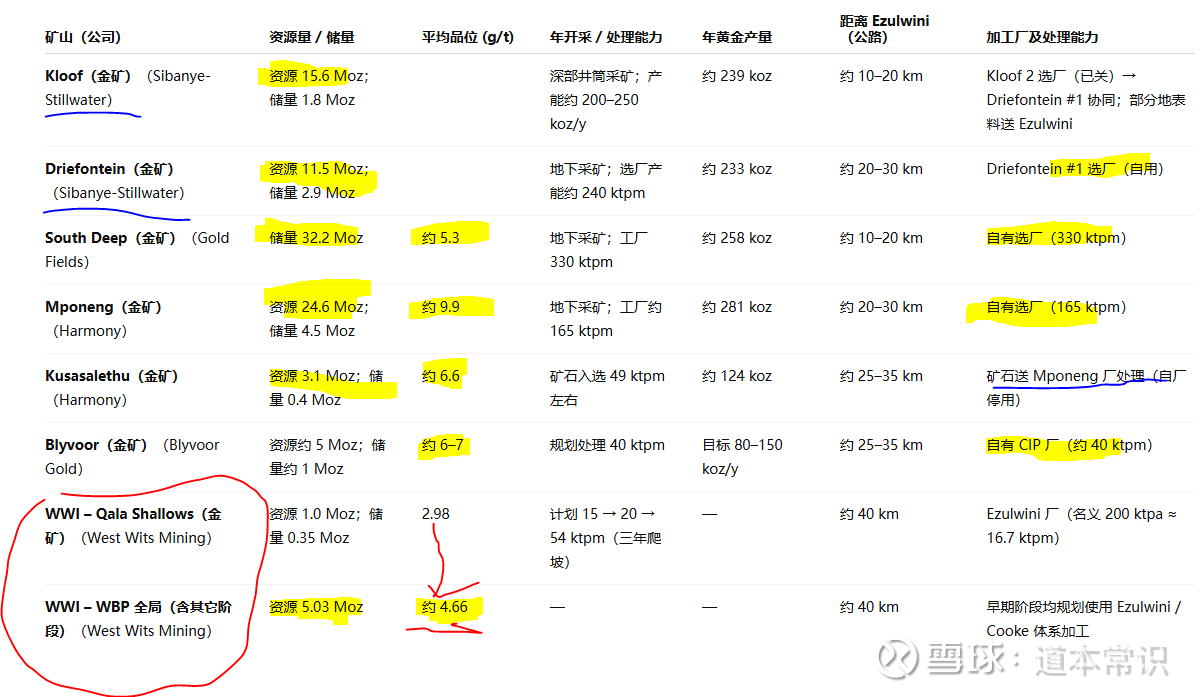

下面是Ezulwini 加工厂100 km 范围内主要金矿与分析,应该回答这个问题了。另外为啥说挖到宝了,懂的应该都懂了![]() 。

。

那为啥Sibanye-Stillwater把Ezulwini工厂开放出来给WWI做外协加工?

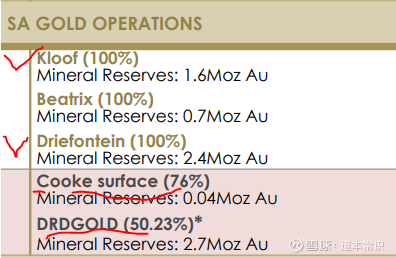

1、 Sibanye-Stillwater附近的两个大矿都自建的加工厂。

2、Sibanye-Stillwater在这个地区还有个Cooke金矿,2017年转维护阶段了,还有1.6Moz资源量的尾矿金交给DRDGOLD(也属于该公司,尾矿的处理工艺和矿石不一样,所以新建的尾矿提取金处理厂)处理了。这个矿原来配套的两个处理矿石的加工厂就闲置了,其中Cooke 处理厂承接一些Sibanye-Stillwater附近金矿的处理,而Ezulwini则开放出来搞代工。 WWI与 Sibanye-Stillwater 的 Ezulwini 签署付费加工协议,按协议将 Qala Shallows 矿石运往其现有加工厂处理,月度处理配额可从 ~15kt 提升至 ~54kt(分阶段)。

Sibanye-Stillwater是8B$的大矿企,其中南非的Gold operations 对集团 Adjusted EBITDA 的贡献为 45%,主要都集中在WWI的矿的周边。

注:我不是单调个股没必要搞这么深的研究,这次是大V出来质疑了一下,本来想讲一下如下大道理,后来感觉问问题可以拍脑袋,但是回答问题不能拍脑袋。所以就仔细研究了一下,没想到还搞出来加仓的冲动了![]() 。

。

“没厂确实是一个问题![]() ,但是也降低了初始资本投资和股权融资稀释的风险。我买金矿首重单矿资源量和品位,因为黄金即使开采的慢,如果金价在涨,开采慢也不是啥大的坏处(为啥茅台生意是顶级的,就是库存酒时间卖不出去变成了年份酒竟然能增值,一般的企业生产出来的产品不卖掉是要贬值的)。2、就是能活下来,就是能尽快产金形成现金流。相比于大规模投资建厂,我还相对偏向能快速卖矿产生现金流的,等积累到一定程度再自己投资建厂内生发展。当然这个矿肯定比不上已经规模产金且还在大规模扩展的高品质矿,问题是这些矿难碰到好价格啊

,但是也降低了初始资本投资和股权融资稀释的风险。我买金矿首重单矿资源量和品位,因为黄金即使开采的慢,如果金价在涨,开采慢也不是啥大的坏处(为啥茅台生意是顶级的,就是库存酒时间卖不出去变成了年份酒竟然能增值,一般的企业生产出来的产品不卖掉是要贬值的)。2、就是能活下来,就是能尽快产金形成现金流。相比于大规模投资建厂,我还相对偏向能快速卖矿产生现金流的,等积累到一定程度再自己投资建厂内生发展。当然这个矿肯定比不上已经规模产金且还在大规模扩展的高品质矿,问题是这些矿难碰到好价格啊![]() ”

”

点评:WWI感觉上是在小马拉大车,对其预期不要太乐观,可能会走得比较坎坷,当然成了就NB了。至于为啥不10亿$+直接把矿卖给 Sibanye-Stillwater这个大矿企,或者给20%股份把Cooke和Ezulwini两个加工厂买下来大干快上。我也不清楚,估计利益没谈拢,或者有个小矿企成长的梦。至于Sibanye-Stillwater为啥不趁机要挟一下,不卖给我或者让我入股,就卡脖子加工费漫天要价,就真不知道了。

黄金股系列文章1:澳大利亚上市的金矿企业Theta Gold Mines Ltd (ASX: TGM)

选择金矿股的两个核心指标:

版本信息:

V3:2025-10-09:新增Q&A部分

V2:2025-09-21,新增了两张公司图片

V1:2025-09-15,首次发布