黄金股系列文章3:加拿大/美国上市的蒙古国最大的金矿企业Steppe Gold Ltd (STGO)

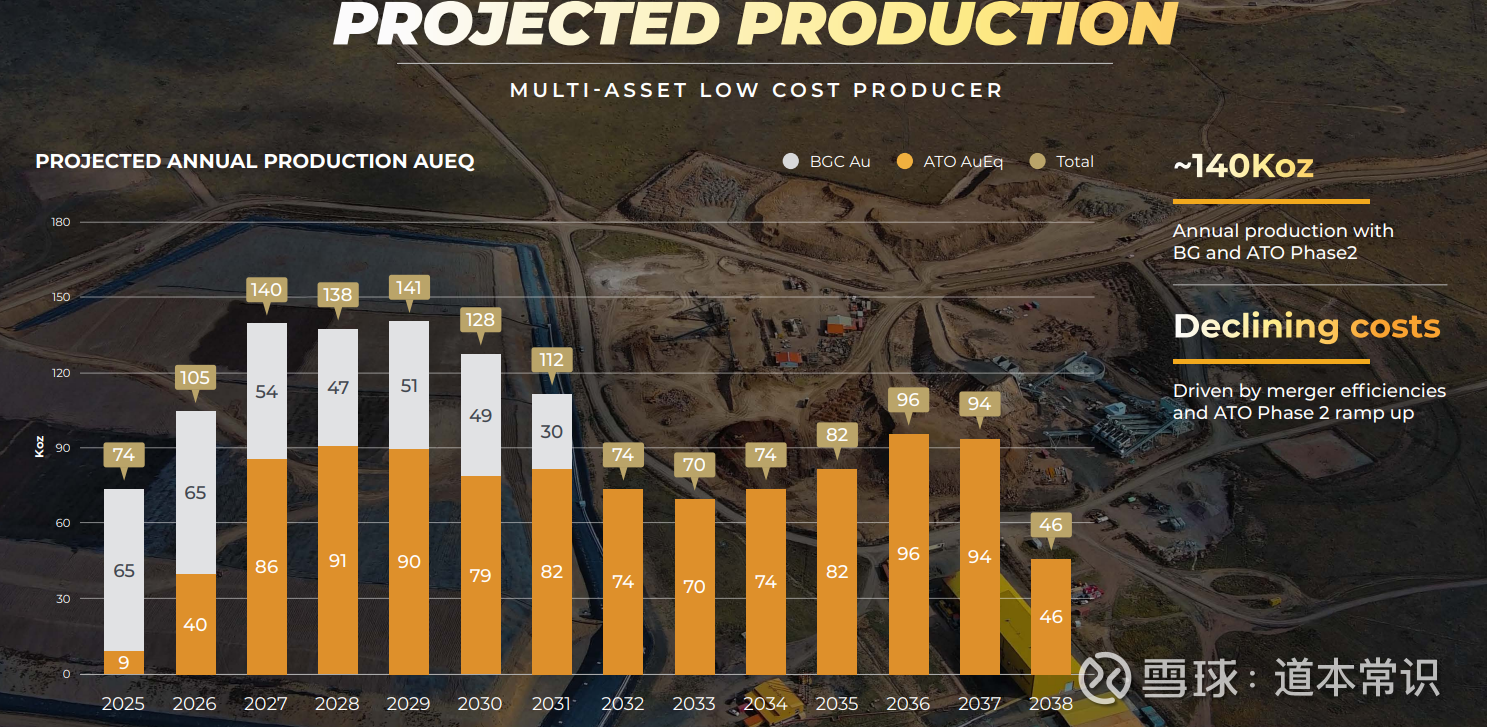

估值亮点: 1、做为蒙古国领先的已经规模量产金的成熟纯金矿企业。当前市值4亿加币,EV/资源量oz≈90$/oz AuEq,这个估值不能算很低估。但是STGO的ASIC很低不到1000$(不是西方发达国家的2000$+/oz),金价上涨利润弹性更大,另外2027年快速扩产量到140K AuEq,理应有更高的估值上涨空间。

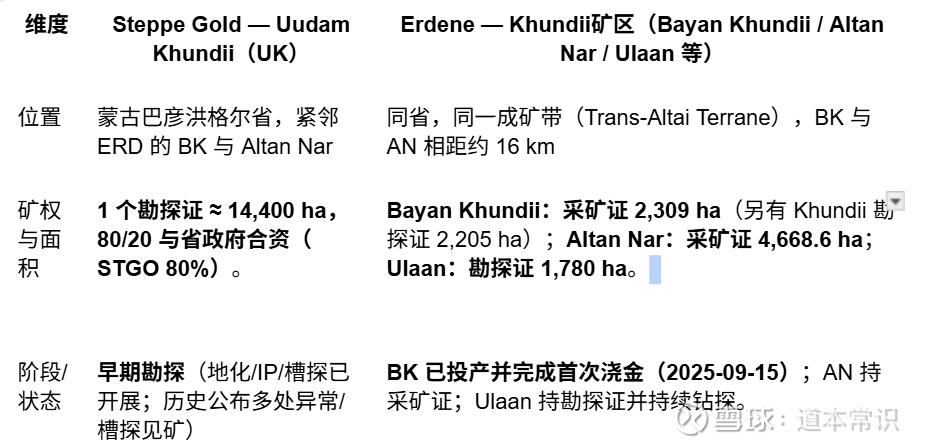

2、若蒙古焦煤(00975) 合作的$ERDENE RES ORD(ERDCD)$在“首金→达产”时段的~C$450–470m市值主要来自单矿BK(只有50%权益),那么STGO 在拥有“已在产平台 + 已经扩产 + UK相邻更大规模的探矿权”组合前提下,显现更相对低估。

运营矿山全部在蒙古国:

1、ATO(金银多金属,100%):东多德省,露天采;一期为氧化矿堆浸,二期(硫化矿浮选)在建,Phase 2 在2021 FS中给出初始资本~US$128m,已经获得US$150m项目融资并在建。公司指引二期预计 2026 年上半年投产,目标年均 ~90 koz AuEq,AISC长期目标~US$850/oz级别,矿山寿命至2036 年。

2、Boroo(金,100%):色楞格省,露天采;年均产金 ~54 koz,寿命至2031 年。这个是为了有现金流支持Phase 2 的资本与营运合并过来的老矿,这是我比较喜欢的金矿经营风格。该矿 2024-08-01 并入 Steppe,公司由此成为蒙古领先黄金生产商。此前Boroo搞金价对冲影响了2025上半年业绩,公司称2025年下半年产金将按现货结算。

ATO ph2完成后+Boroo项目,两个矿2027年产量140K AuEq,总资源量3.35Moz AuEq。

3、Uudam Khundii勘探项目--这个是彩蛋,重点讲。

Uudam Khundii(UK,80%/20% 与省政府合资):巴彦洪格尔省,14,400 ha;邻接 Erdene 的 Bayan Khundii/Altan Nar 矿化带。

划重点:

1、UK 与 BK/AN 同带/相邻,长期有望复制“BK式”发现(当然需以钻探验证)。STGO的勘探权面积是连片的14400公顷,大于Erdene的勘探权面积(Erdene的这个勘探面积不仅是包含金,还包含Zuun Mod(钼-铜)资源)。

2、Erdene的金矿是和蒙古焦煤(00975)战略联盟/50% EM JV,后面估计钼-铜也会授权开发出去。而STGO是有能力独自勘探和开发的。

3、Erdene的露天可采金储量:513,700 oz @ 4 g/t Au(其中BK主坑约464,900 oz @ 3.8 g/t;Dark Horse Mane South约48,800 oz @ 7.0 g/t)。露天开采这么高的品位,项目确实好,再加上Zuun Mod(钼-铜)资源,所以给了5亿加币的估值。而STGO目前市值是4亿加币。

估值参考可以对比港股集海资源和$龙资源(01712)$ 估值/oz以及勘探潜力,注意ASIC的巨大差别。

Erdene这个公司,我是在两年前持有蒙古焦煤(00975)关注到的金矿勘探企业,今天终于实现首金。

黄金股系列文章2:澳大利亚上市的金矿企业West Wits Mining Ltd (ASX: WWI)

黄金股系列文章1:澳大利亚上市的金矿企业Theta Gold Mines Ltd (ASX: TGM)

选择金矿股的两个核心指标:

版本信息:

V2:2025-09-21,新增了两张公司图片

V1:2025-09-16,首次发布