黄金股系列文章5:加拿大/美国上市的全球最大的未开发金银矿Chesapeake Gold Corp (CKG)

估值:$CHESAPEAKE GOLD CO(CHPGF)$

Chesapeake Gold Corp (CKG)$CHESAPEAKE GOLD CO(CHPGF)$ 的旗舰Metates(金–银,墨西哥杜兰戈州)矿,100% CKG。全球最大的未开发银矿,同时也是全球最大未开发级金资源之一。 市值约 C$162.2m/ USD$116.2m,AuEq资源量=24.8 Moz;市值/oz AuEq资源量只有 $4.7/oz AuEq!!!

M&I资源为 921.2 Mt @ 0.57 g/t Au & 14.3 g/t Ag,即金 16.77 Moz(≈522 吨)/ 银 423.2 Moz(≈13,163 吨); 推断资源 139.5 Mt @ 0.47 g/t Au & 13.2 g/t Ag,即金 2.13 Moz(≈66.25 吨)/ 银 59.0 Moz(≈1,835 吨)。

对比:兴业银锡银资源量:3.06 万吨,市值580亿。紫金黄金国际金资源量51.8Moz,市值3500亿港币。(状态不同,仅从资源量角度直观看一下)。

阶段定位:

采用硫化矿堆浸 + 专有氧化浸出技术(Alderley)分阶段开发。PEA 已完成 → 冶金去风险 → 向 PFS 推进:2024–2025 年持续公布氧化/浸出冶金进展;2025/09 公司再确认 Metates为其核心,配套 Lucy 探矿(区域增量)。当前处于“PEA后、PFS推进与许可前期”阶段。

经济性:

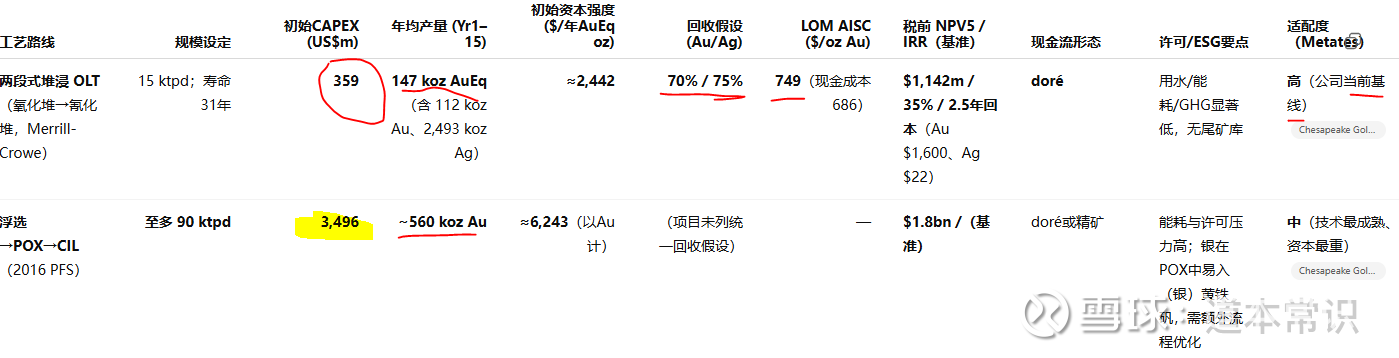

Phase 1 15 ktpd“Starter”并具扩产潜力。31 年寿命;年均(前 15 年)产量 ~112 koz Au + 2.49 Moz Ag(~147 koz AuEq);初始 CAPEX $359m;AISC $748/oz;Pre-tax NPV5% $1.142bn、IRR 35%、回收期 2.5 年。

股权和融资:

2025-06-13 向 Eric Sprott 所控制的实体定向发行 3,700,000 个单位(Unit),发行价 C$1.20/Unit,总募资 C$4.44m。每个 Unit 含 1 股普通股 + 1/2 认股权证(合计 1,850,000 份权证)。权证行权价 C$1.65,期限 3 年(自 2025-06-13 起)。募资净额用于推进氧化浸出技术、Lucy 勘探及一般营运资金。交易完成后,Eric Sprott 持股升至约 17.9%(非稀释);若将本次权证全部行使,部分稀释持股约 19.9%。

为什么这么低估?

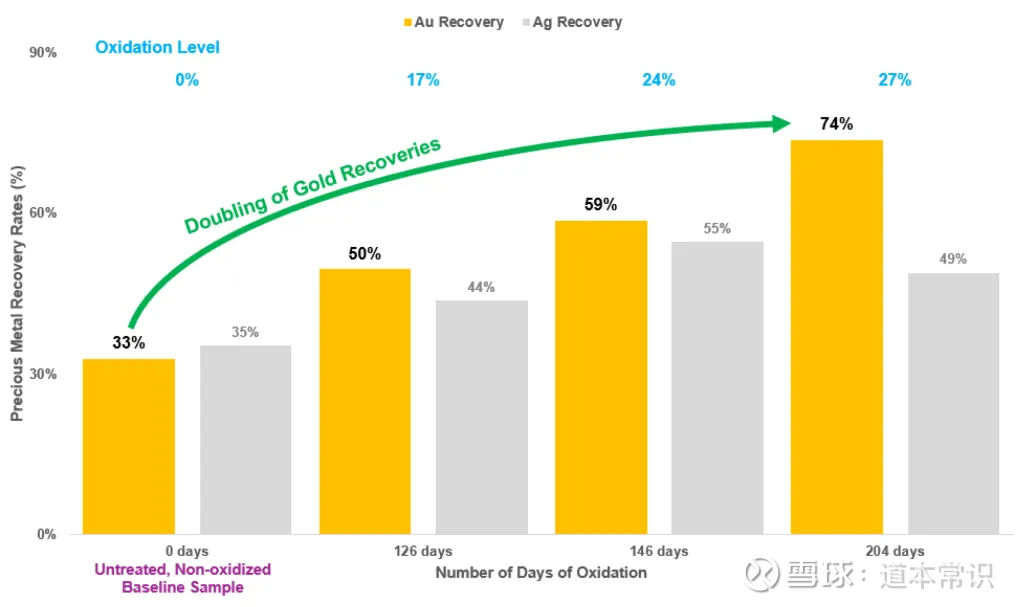

1、工艺风险:“氧化浸出(Oxidative Leach)”把难浸硫化金在“堆浸环境”里加速氧化成可氰化的“氧化金”:先在on-off 氧化垫做“预氧化(数十至 ~180 天)”,再转入永久堆氰化(再 30–120 天)。总历时更长,但换来更低 CAPEX、适配部分难浸的矿石。2024 年度试验(金回收)在204 天氧化后 ~74%(这个基本上就是正常氰堆浸方式回收金的水平了),目标 2026 年完成 PFS。

说句人话就是为了降低初始成本(想小马拉大车,先小规模投入尽快产生现金流),不采用“浮选+POX”传统方案而采用先氧化的堆浸方案( CKG专有路线)。

2、矿权纷争:San Vicente 3 矿权(Metates 12 个特许之一,约 700 ha,Metates 项目合计 ~4,260 ha)被 DGM 注销;公司已提起诉讼并上诉。若最终无法恢复,当前资源量与按 PEA 的开发路径可能受到实质影响。公司没有披露“San Vicente 3 内到底占到多少资源”的精确比例,也未给出“剔除该地块后”的重算资源量或重新优化的露天境界线。

3、品位*回收率:M&I:AuEq=0.76g/t * 70%回收率=0.53g/t一般,金价越高才越有开发价值(用浮选→POX工艺回收率能提上去,但是初始资本投入大了)。

最大的问题:$CHESAPEAKE GOLD CO(CHPGF)$ 成交量很小,有股票的股东如此低价根本不愿意卖出,只能从做市商手中买股票。

黄金股系列文章4:澳大利亚上市的金矿企业Challenger Exploration Ltd (ASX: CEL)

黄金股系列文章3:加拿大上市的蒙古国最大的金矿企业Steppe Gold Ltd (STGO)

黄金股系列文章2:澳大利亚上市的金矿企业West Wits Mining Ltd (ASX: WWI)

黄金股系列文章1:澳大利亚上市的金矿企业Theta Gold Mines Ltd (ASX: TGM)

选择金矿股的两个核心指标:

版本信息:

V2:2025-10-03,增加了一个低估的原因。

V1:2025-10-03,首次发布