黄金股系列文章6:加拿大/美国上市的金矿企业Ascot Resources Ltd (AOT)

先提醒一下:

1、这个股2025-10-10 TSX 退市,可能转板 TSXV(自 2025 年 10 月 14 日起,公司普通股将开始在多伦多证券交易所创业板(“ TSXV ”)的 NEX 板(“ NEX ”)上交易,股票代码为 AOT)。美股交易代码$ASCOT RES LTD(AOTVF)$

2、Show这个实例的主要目的是展示投资金矿股的风险,即使是已经产金的金矿,更不要说还未产金的矿。

估值:

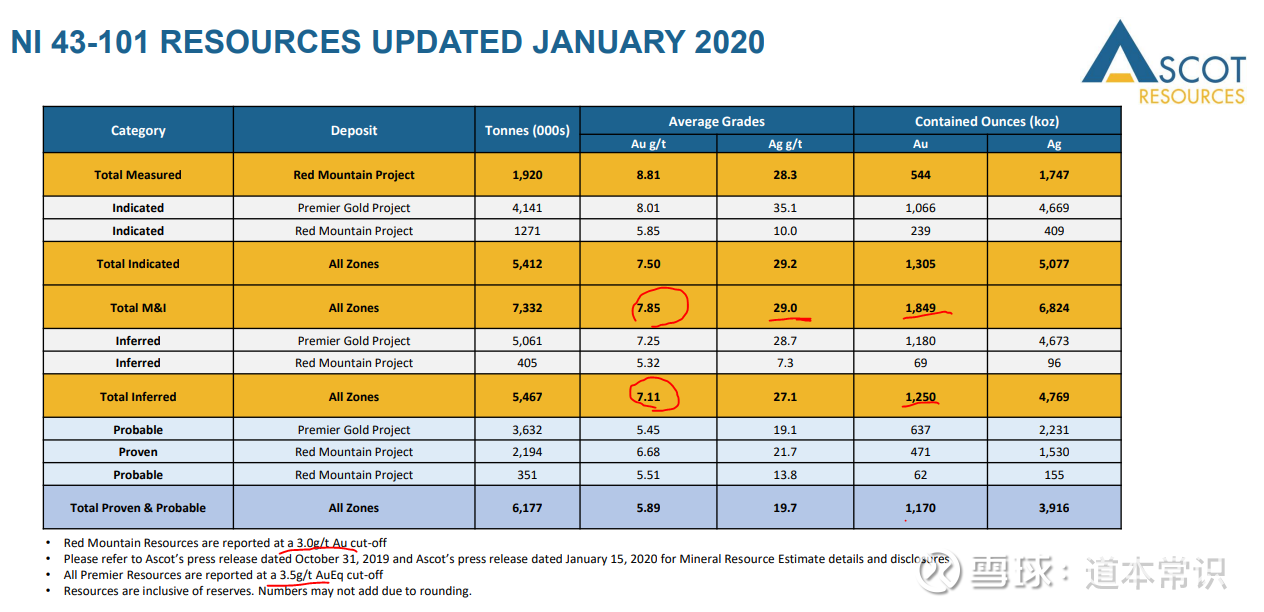

Ascot的旗舰为 Premier & Red Mountain(100% AOT),处在加拿大不列颠哥伦比亚省“金三角”高品位地下金银矿。

资源口径:M&I:Au 1.849 Moz@7.84 g/t(≈57.53 吨)/ Ag 6.824 Moz(≈212.61 吨)@29 g/t;推断:Au 1.250 Moz@7.11 g/t(≈38.88 吨)/ Ag 4.769 Moz@27.1 g/t(≈148.0 吨)。

市值~C$89.2m/$63.9m,市值/oz ≈ $20/oz AuEq,这个市值对于工厂建好并产金的金矿公司,是臭鸡蛋的价格!

发生了什么?

采矿承包不确定,进入养护(Care & Maintenance)和战略审查(这个意思就是评估“各种战略方案”,包括出售项目)

2021-12-07:获 Mines Act 采矿与建设许可证(M-179)

2024-04-08:开始进矿联动调试

2024-04-22:首金(First Gold Pour),Premier 选厂调试期完成首次浇金。

这个矿在2024年3月份试产首金$ERDENE RESOURCE DE(ERDCF)$时候股价冲高到过0.91CAD$,之后从来没有超过这个价格。现在的交易价格是0.05CAD$,看下有多大的下跌幅度。

2024-09-06:首金(2024-04)后不久,因采场开发不足导致进厂矿量不够,公司把 Premier 金矿先行转入养护,称将优先推进 Big Missouri 与 PNL 两处的开发,并寻求资金完成所需开发工作。过去两个月累计浇金 3,430 oz,8月日处理量近/超设计,至少验证了地面生产能力没问题。

2024 Q4–2025 H1:公司通过多轮融资推进“软重启/再开工”,2025-03/04 完成约 C$61.1m 私募。—小散的研究能力比得过私募吗?

2025-06-25:公司公告与采矿承包商Procon 就“拟上调单价”谈判失败,寻找替代承包商亦导致关键的 Big Missouri 车队进场延误;原定8 月初重启选厂计划取消。为保全现金,决定再次把项目转入养护,并成立特别委员会启动战略审查。

2025-08-12:公司进一步解释:承包商谈判失败→无法落实令人满意的采矿成本结构→“暂停矿山开发并维持养护”,同时披露录得约 C$324.4m 的减值、出现信贷与流/版税协议的技术性违约风险(正在与债权方沟通)。

—某只金矿股不涨或者下跌,总有人问啥问题,其实很多非Insider无法知道。比如谈判破裂失败这个真正原因是什么,特别是在金价这么高的情况下,不赶紧开采等什么?!所以更不能脑补鸡和凤凰的叙事,你唯一要确保的就是自己要知道什么是正常鸡蛋价,如果低才可以考虑买,或者最多出个双黄蛋的价格,当然最好是臭鸡蛋价格买入。

再比如$坛金矿业(00621)$ ,0.2HK$买入就是鸡蛋价,1HK$再买就是小鸡价,这个时候孵不出来小鸡你就亏本,并且给那些鸡蛋价买入小鸡价卖给你的站岗了,反过来这些人去寻找下一个鸡蛋了。

2025-09-12:TSX 持续上市审核结果:拟自 2025-10-10 起从 TSX 退市;公司寻求 TSXV 挂牌以保持交易连续性。

发达国家金矿的TOP3风险:

1、EIA环境/社区问题。

2、劳资纠纷(如上)。

3、人力成本导致ASIC高。

发展中国家金矿的TOP3风险:

1、政治黑手(比如勘探好的矿权被取消了)

2、利益分赃(比如突然来个战略矿国家占股)

3、弄虚造假。

这个我也不想再分析风险和问题以及未来走势了,因为马上退市了。

黄金股系列文章5:加拿大上市的全球最大的未开发金银矿Chesapeake Gold Corp (CKG)

版本信息:

V2:2025-10-16,增加美股交易代码,更新在多伦多证券交易所创业板交易代码

V1:2025-10-05,首次发布