韭菜的自我修养4:十鸟在林

上一篇文章中主要讲金矿股买入价格,卖出价格实际上很难讲,因为你不知道泡沫会到什么程度。这里就讲一下什么价格算十鸟在林价。

如果一个矿股用这样的方式估值出来的,基本就是十鸟在林价格了:

1、xx吨/盎司储量么,假设xx%回收率,xx万吨/Koz的产量大概可以开发xx年,xx万美元价格包含资本和折旧情况下,大概有xx%的利润率。当前市值=按照这种方式算下来的NPV。

2、N年后的利润到XX亿,之后给20PE的估值,市值能够到XX千亿。--周期股不知道应该用席勒市盈率去进行估值吗?

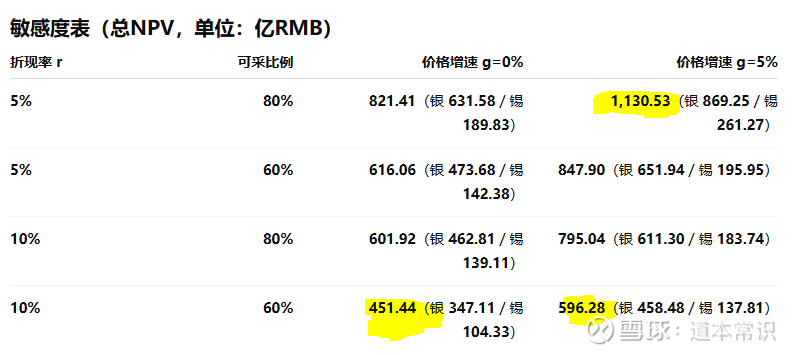

以$兴业银锡(SZ000426)$为例: 当前总资源量:银 30,600t、锡 399,000t;可采=资源量×(80%/60%) 基准价:银 $46.47/oz,锡 $34,440/t;汇率:$1 ≈ ¥7.13

按照5%/10%折现率,15年开采完(1年2000千吨银产量),能开采出成品为资源量的80%/60%,当前银和锡价每年增长0%/5%,净利润率35%。

按照方式1算一下总NPV(单位:亿RMB)

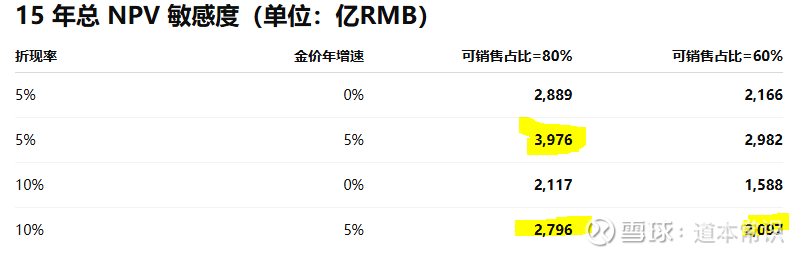

以$紫金黄金国际(02259)$为例: 合并权益资源量:51.9 Moz Au(=1,614 吨);可采=资源量×(80%/60%) 基准价:当前金价 US$4,031.65/oz;汇率:$1 ≈ ¥7.13

按照5%/10%折现率,15年开采完(1年>2Moz产量,实际上当前产量~1.3Moz),能开采出成品为资源量的80%/60%,当前金价每年增长0%/5%,净利润率35%。

按照方式1算一下总NPV(单位:亿RMB)

请考虑下述三点:

1、净利润!=自由现金流?

2、老巴:我们不会投资预期实际回报低于10%的股票。

3、你不能假设矿能一直涨价下去,否则也不叫周期股了。

那么什么是凤凰在林价呢?

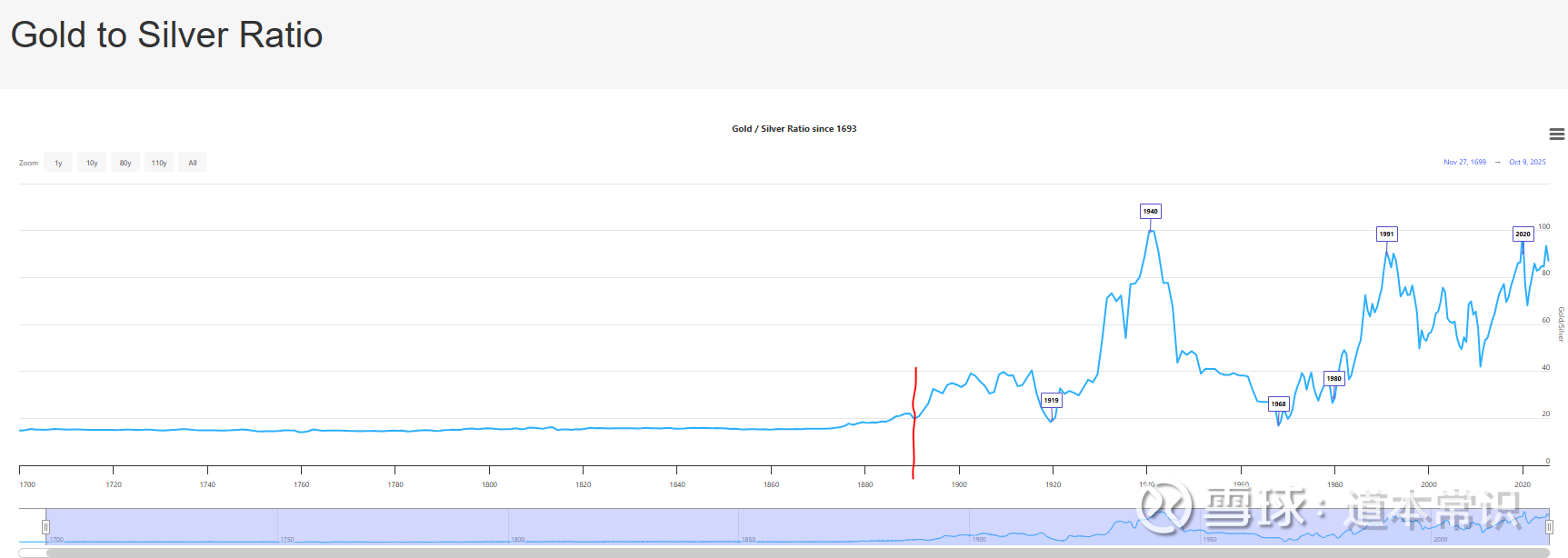

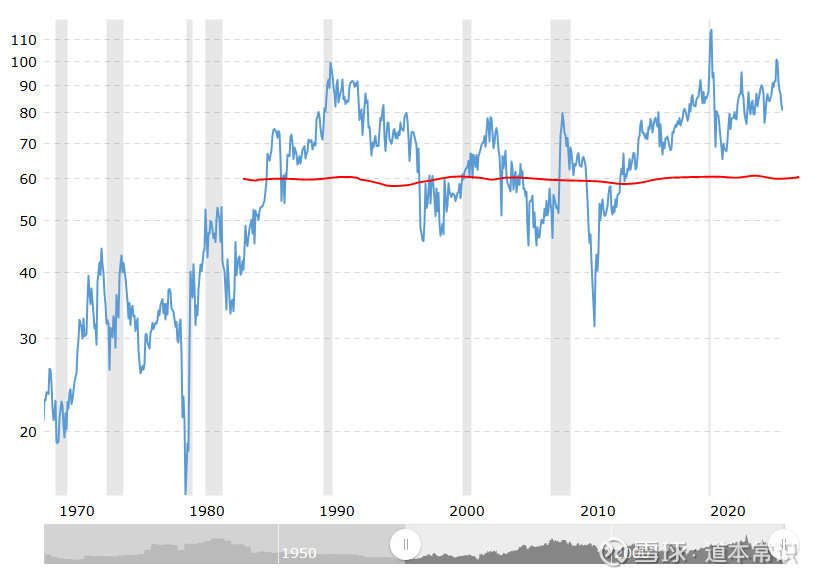

比如开始做如下假设了:银价向金银复合本位时期的10-20倍区间收敛--查了下,十九世纪以前确实是这样的,1980以后金银比均值基本在60(实际上从下图恰恰可以看出十九世纪以前确实有金银比这个说法,因为比值基本是恒定的,二十世纪特别是八十年代以后,恰恰说明两者没啥相关性)。

所谓金银比,也就是相信其它矿产(比如银铜钼锡这种)因为金价这波大涨也能跟着大涨(比如金银比理论,估计马上会有金铜比和金铝比概念出来,为啥不创造一个金煤比呢,我估计最后煤矿都能跟着炒一波)。金价这次大涨(包括能持续多久)是因为其金融属性这个独特的逻辑,其它矿产哪个有金融属性?钱多了是不假,其它矿产也能跟着涨一些,但是其它矿产主要还得根据供需平衡这个逻辑去判断能不能大涨。

韭菜的自我修养3:一鸟在手

黄金股系列文章:如果黄金进入了下半场,应该如何选黄金股?

黄金股系列文章5:加拿大上市的全球最大的未开发金银矿Chesapeake Gold Corp (CKG)

黄金股系列文章4:澳大利亚上市的金矿企业Challenger Exploration Ltd (ASX: CEL)

黄金股系列文章3:加拿大上市的蒙古国最大的金矿企业Steppe Gold Ltd (STGO)

版本信息:

V2:2025-10-12,增加$紫金黄金国际(02259)$

V1:2025-10-12,首次发布