联康生物科技集团2025年业绩分析及未来展望

2025年业绩公告关键信息:

盈利与增长:收益5.862亿港元(+6.0%),净利润9,330万港元(+12.7%),净利润率15.9%,EPS 1.56港仙,2023-2025年EPS复合增长率18.55%。

毛利率:83.2%—被大力追捧的国内几哥的创新药企也就是这样的毛利率水平。

资产负债:总资产5.798亿港元,净资产4.132亿港元,现金及存款约1.689亿港元,银行借款约8,780万港元(净现金约1.229亿港元),流动比率3.23倍,债务权益比40.3%。

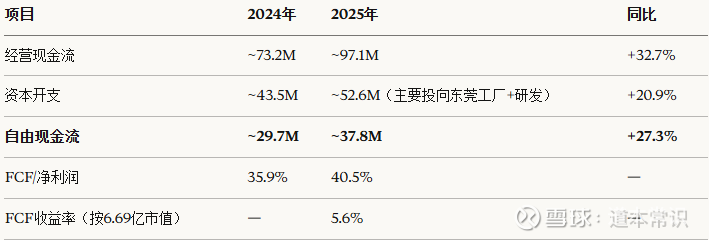

现金流:经营现金流约9,710万港元(+32.7%),自由现金流约3,780万港元(+27.3%),资本开支约5,260万港元。 毛利率:83.2%,经调整EBITDA约1.232亿港元。

自由现金流转化率偏低的主因是公司正处于产能扩张期(东莞工厂建设),属于成长期投入。

估值分析结论:

这可能是一笔什么样的投资:

保底:5年2X收益,年化15%收益率(5年利润翻倍,估值不变)。

可能:3年2X收益(2028年实现10亿收入目标,估值不变)。

有机会:3年4X收益(利润2X,估值2X)。

1、业绩增长:公司年会明确提出未来10亿收入目标,如果在2028年实现,3年实现利润翻倍。

2、估值增长:对于一家连续四年盈利、利润复合增长18.55%、毛利率83%的生物制药公司,港股中小市值生物制药可比公司:一般给10-15倍PE,目前7.5倍PE。

FCF视角下的估值:

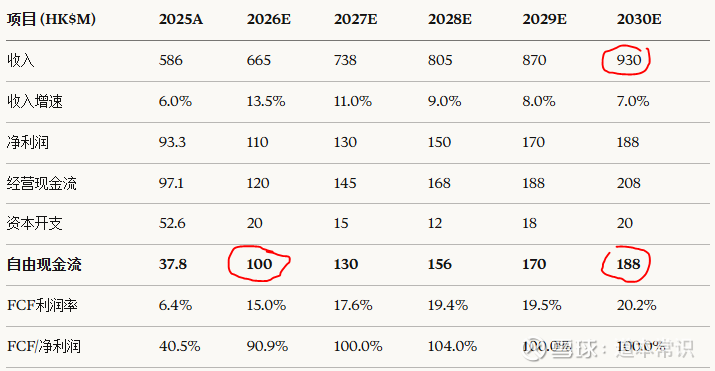

2026-2030年五年累计自由现金流预计约7.44亿港元。相对于当前约7.11亿港元的市值,这意味着以当前价格买入,仅靠未来五年的自由现金流就能几乎收回全部投资,还不包含五年后企业的终值。

换一种表达方式:如果2026年自由现金流确实能达到约1亿港元,以当前市值计算的FCF收益率高达约15%,这在港股市场中属于相当有吸引力的水平。即使给予10-12倍的FCF倍数(对于一家增长中的生物制药公司偏保守),2026年合理市值也在10-12亿港元,对应每股约0.17-0.20港元。

2026-2030年自由现金流预测模型(保守估计)

预测逻辑基于以下关键假设:

收入端:博固泰®在2025年收入增长111%后,2026年预计仍有50-60%增长(基数效应减弱+海外收入开始贡献);金因肽®保持8-10%稳定增长;匹纳普®受集采压力2026年继续下降约15-20%,2027年后企稳(硫酸艾沙康唑补位);金因康®2026年开始贡献收入;医美产品逐步放量。综合判断收入增速2026年约12-15%,之后逐步回落至8-10%。

利润率:毛利率维持82-83%(产品结构改善但集采压力并存);销售费用率随博固泰®规模效应和品牌建立逐步从49.8%降至46-47%;研发费用率回升至9-10%(公司明确指引);管理费用率随东莞工厂正式运营从10.3%降至9%左右。

资本开支:公司明确指引2026-2028年资本开支总计约4,700万港元(主要为东莞工厂剩余建设),远低于2025年的5,260万。东莞工厂主体建设接近完工,资本开支将显著下降。

自由现金流大幅跃升的核心驱动力:

资本开支断崖式下降是最大的变量。公司明确指引2026-2028年三年资本开支合计仅约4,700万港元,平均每年约1,600万。2025年的5,260万资本开支中,大部分投向东莞工厂建设,这一次性投入即将完成。从2026年起,资本开支将从占收入的9.0%骤降至3.0%左右,这意味着经营现金流几乎可以全部转化为自由现金流。

潜在上行催化剂:

公司有多个可能推动重估的因素:博固泰®收入年增长111%且即将进入6个海外市场;硫酸艾沙康唑膠囊预计2026年Q4获批上市可带来新的收入来源;Uni-PTH预计2027年获FDA批准将打开美国市场;金因康®刚获批上市进入乾眼症大市场;以及再生医学管线(BMP-2、UB106肥胖抗体等)的中长期价值尚未被反映。

主要风险:

几个可能拖累自由现金流的情景。如果匹纳普®在下一轮集采中丢标或价格进一步大幅压缩,收入缺口可能大于硫酸艾沙康唑的补位速度。如果公司决定加速推进UB106(肥胖抗体)或UB107(BMP-2)的临床试验,实际研发投入可能显著超出每年收入10%的指引。此外,博固泰®海外市场注册和FDA申报进度不及预期也会影响收入增速假设。在悲观情景下(收入增速降至5-6%,研发费用率升至12-13%),2026年自由现金流可能在6,000-7,000万港元左右,仍然远好于2025年,因为资本开支下降是确定性较高的利好。