投资即生意

· 广东

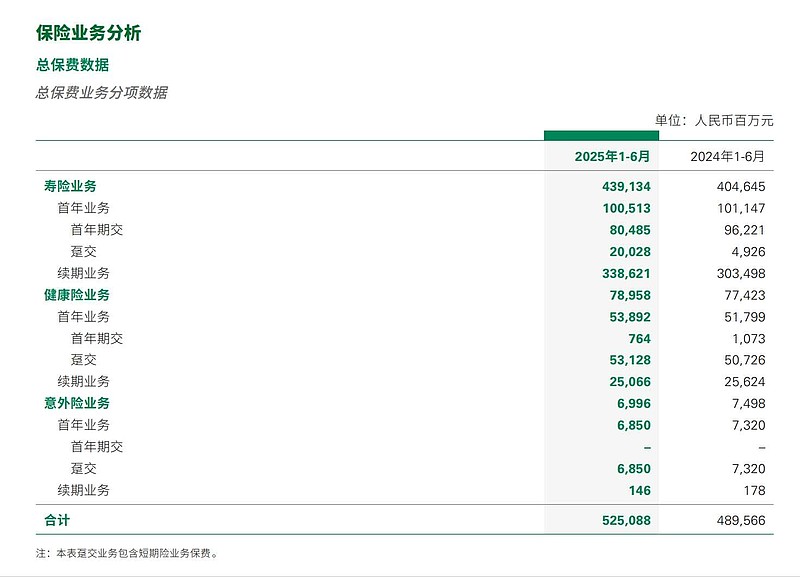

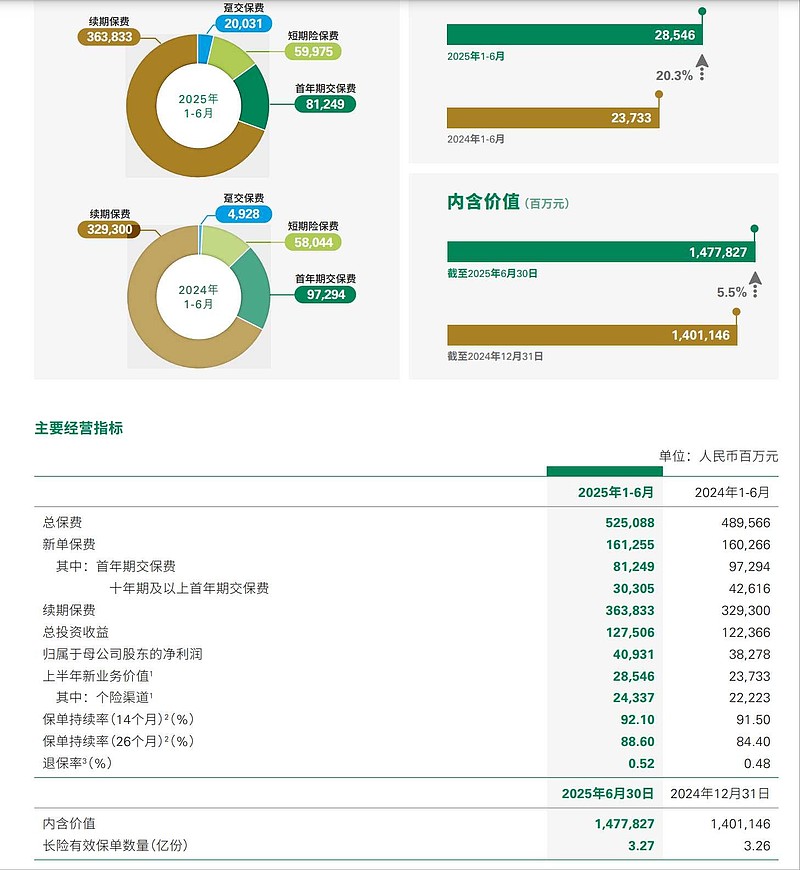

$中国人寿(02628)$业务持续在改善的轨道上。保费收入,新业务价值,利润持续增长,分红不多,但也小幅提高。符合预期。中国人寿是一家很平庸的公司,不会给你惊喜,主要是看在PEV低惨的份上,十足的烟蒂股。第一大寿险公司,半年度新业务价值285多亿,中国平安是223亿。估值沦落到这个地步。保险公司业务是普遍性保费增长,新业务价值增长,利润提升,合同服务边际稳中向上。基本面没有问题。

$中国人寿(02628)$业务持续在改善的轨道上。保费收入,新业务价值,利润持续增长,分红不多,但也小幅提高。符合预期。中国人寿是一家很平庸的公司,不会给你惊喜,主要是看在PEV低惨的份上,十足的烟蒂股。第一大寿险公司,半年度新业务价值285多亿,中国平安是223亿。估值沦落到这个地步。保险公司业务是普遍性保费增长,新业务价值增长,利润提升,合同服务边际稳中向上。基本面没有问题。