看书浇花钙钛矿

· 浙江

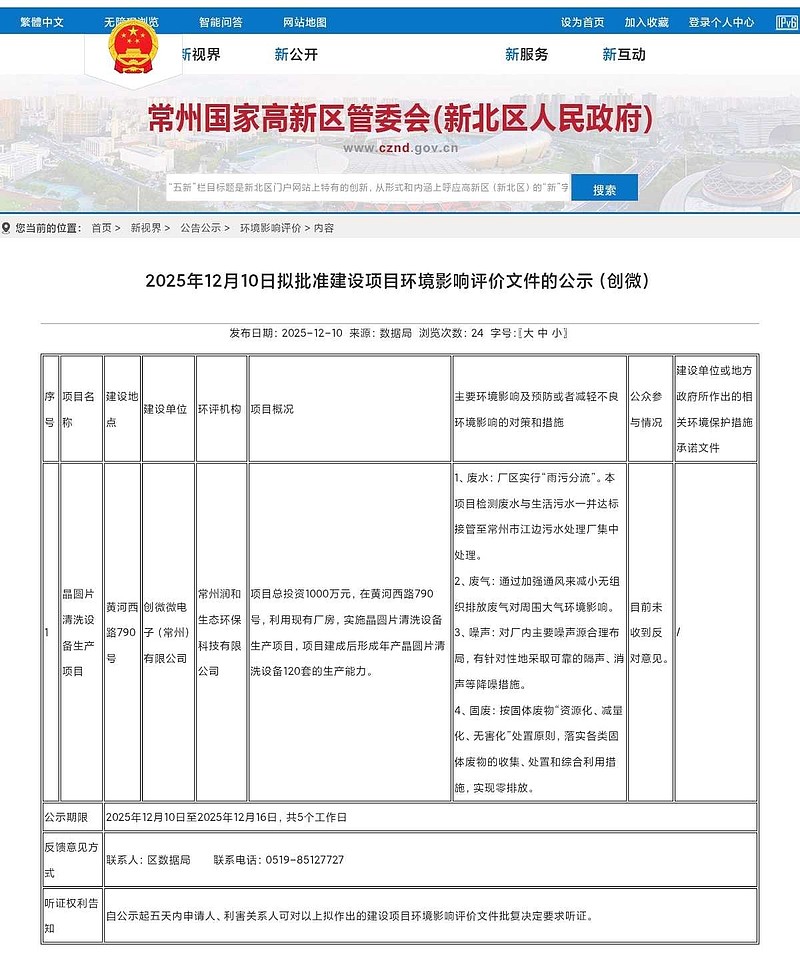

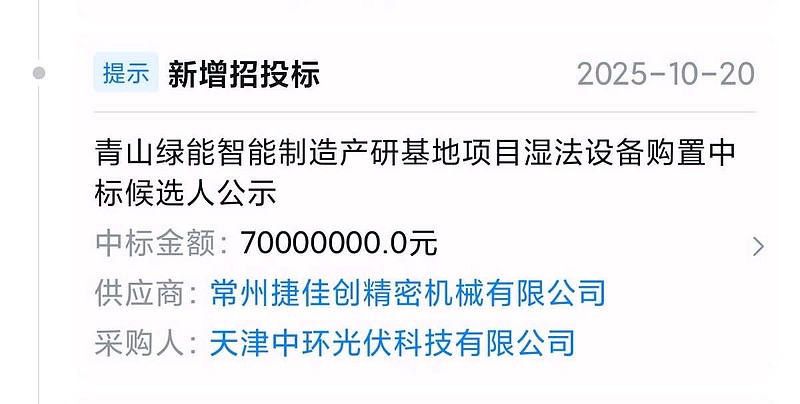

$捷佳伟创(SZ300724)$ 捷佳伟创常州的半导体设备晶元清洗设备(创微)环评公告,年产120套,产值预估,1600w*120=19.2亿,(根据盛美股份招股说明书,2020年公司半导体槽式清洗设备销售单价在1,600万元/台左右,设备价值量较高。)

迈为为何强势呢,666说的非常对,一拉股东就减持,还肆无忌惮,毫不顾及小散户的感受。

抛开这个,来谈谈基本面吧,近期迈为股份大涨是因为传闻ald刻蚀设备进入存储厂,那么捷佳伟创有没有呢?也有,但因为没和存储关联,听起来没那么性感。

还有就是市场最悲观的就是,TOPCON扩产进入末期,订单枯竭,这部分不否认,只要把钱安全收回就好~而反内卷无疑给下游厂家提供喘息机会。

那么,接下来的产业趋势会是HJT吗?未来的钙钛矿路线会在什么基础上迭代?

回答这个问题,就要看TOPCON为何能够在与HJT路线胜出并占据绝对主流,因为可以在之前存量较大的PREC基础改造。而HJT对TOPCON并没有产生代际碾压的优势。

那么,回到钙钛矿叠层后续升级,企业是选择完全重建HJT产线,还是在现有的TOPCON基础上升级改造呢?

在TOPCON时代是绝对王者的捷佳伟创,在钙钛矿未来商业化落地,是否仍然会是绝对王者?