招商南油简要分析与估值

感谢@卧着吹牛 @招商小破船 的指导与支持,也感谢@2026南油退市 等同学们这么久的陪伴,待在这里这么久总有人问我为什么要买南油,为什么不换轮船,坚守的意义在哪里?在成品油开始启动的前夜,我感觉是时候该写点东西了。我将从以下四个部分展开,这篇先写前两部分。

一、 南油简介

二、 南油业务及经营状况分析

三、 南油历年盈利分析

四、 南油未来盈利展望

一、简要介绍:

招商局南京油运股份有限公司(NJTC)是招商局集团孙公司,母公司为长航油运公司之前上市过,叫长航油运,14年因为业绩不行退市,是首家退市央企。公司是从事油轮运输的专业化公司,油运含量约占85%左右,是三傻中最纯正的油运,美中不足的是成品油占比在24年达到58%,原油只有27%。

公司市场定位为全球领先的中小船型液货运输服务商,实行“专业化、差异化、领先化”的发展战略,意思就是说死磕MR了,VLCC买不起。公司外贸成品油运输业务规模位居远东第一,内贸原油运输业务规模位居国内第二,化学品运力规模位居国内前列,乙烯运输业务规模国内第一。目前,公司共拥有和控制船舶74艘,共计281万载重吨运力规模,年运输能力超过4400万吨。

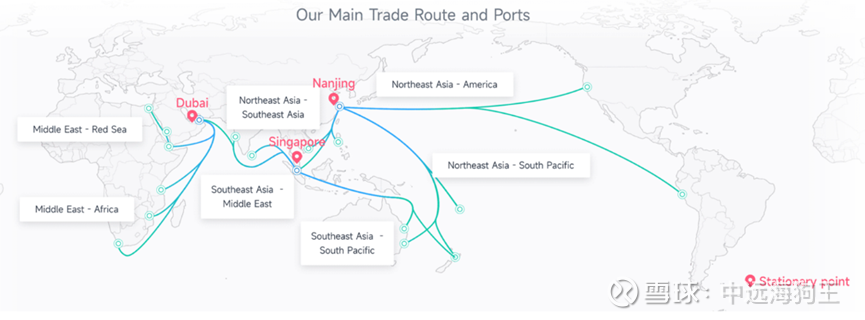

上图是招商南油在介绍自己的主要航线及港口,可以看到除国内市场外,主要航线还是集中在东亚地区,尤其是新加坡以东地区。后面从实时位置看,80%的船都集中在我国沿海、新加坡、日韩、东盟和澳大利亚地区。

二、业务及利润分析:

主要业务在上文中已介绍,一共是四大块业务和一些杂项,分别为原油运输、成品油运输、化学品运输、乙烯运输和其他,下按此顺序展开:

1. 原油运输:

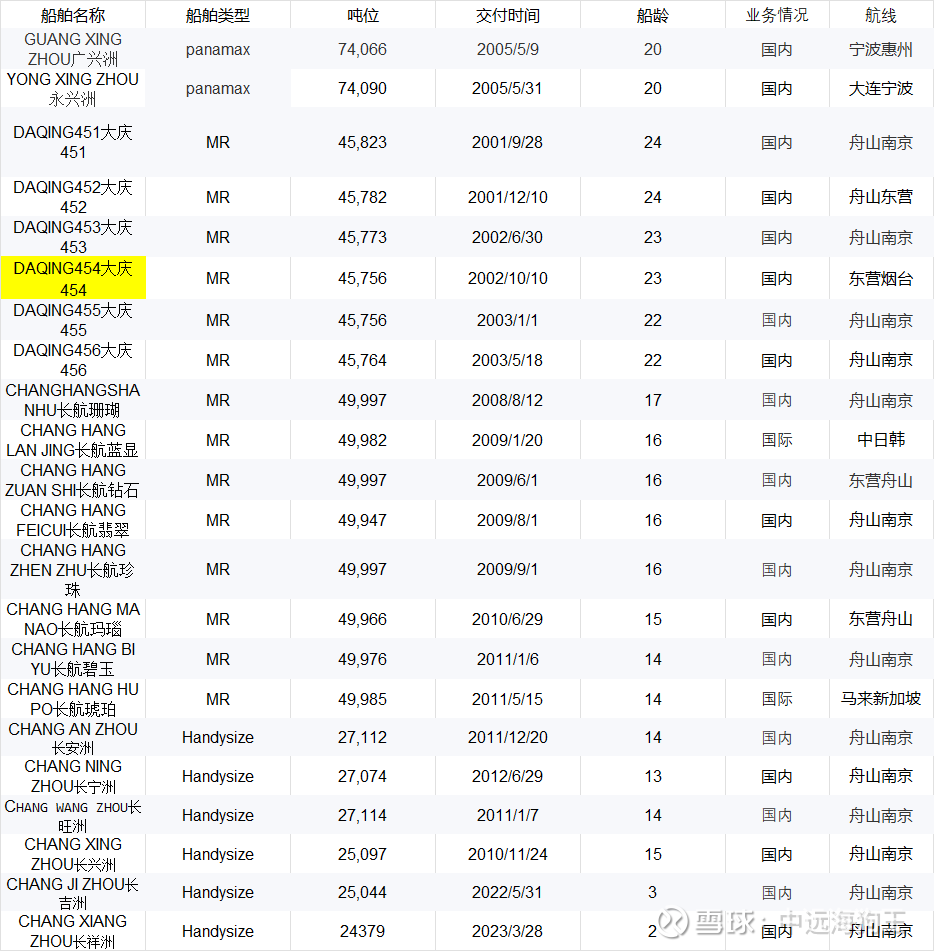

按公司24年年报所讲,“原油运输方面,公司主要从事国内沿海原油、外贸原油和内外贸燃料油运输。其中,国内沿海原油和燃料油运输主要包括渤海湾地区、海进江以及长江口、宁波和舟山地区等区域;外贸原油和燃料油运输主要包括东南亚、东北亚和澳洲航线。”但按照我在船舶信息网站上看到的船舶实时定位和航线,一共22条船仅仅有两艘船是在跑国际业务的,AG/China这种线是没有的,只有韩国、马来西亚可以勉强跑一跑。造成这种情况的有三种可能性,一是原油太卷,panamax老船跑得慢、装得少,没法凑热闹;二船太破了,根本开不远(应该不会,成品油MR兄弟们20岁依然到处跑);三是长协锁定比较多。我个人认为1、3均有一定成分在,南油的原油运力目前比较紧俏,2025H1报告中讲“南油与中石化下属多家炼厂、中外运下属多家公司、中海油下属销售公司等多家公司续签原油运输的 COA”。COA是一种长期固定量的运输服务协议,通常的付费方式是以市场指数为基准+一定程度的溢价/折价,不用太担心,这部分长协也能够享受运价上涨带来的红利。总体看南油的原油部分因为船实在是太破了,业绩上升肯定是三傻中最后轮到的,但涨价不会缺席只会迟到,原油部分会有较大空间。

最后还需要补充一点,根据25H1报告,大庆454被山东港租了三年,租到25年8月,不知道会不会续租。如果续租的话这部分业绩应该能够锁定在高位。

2、成品油运输:

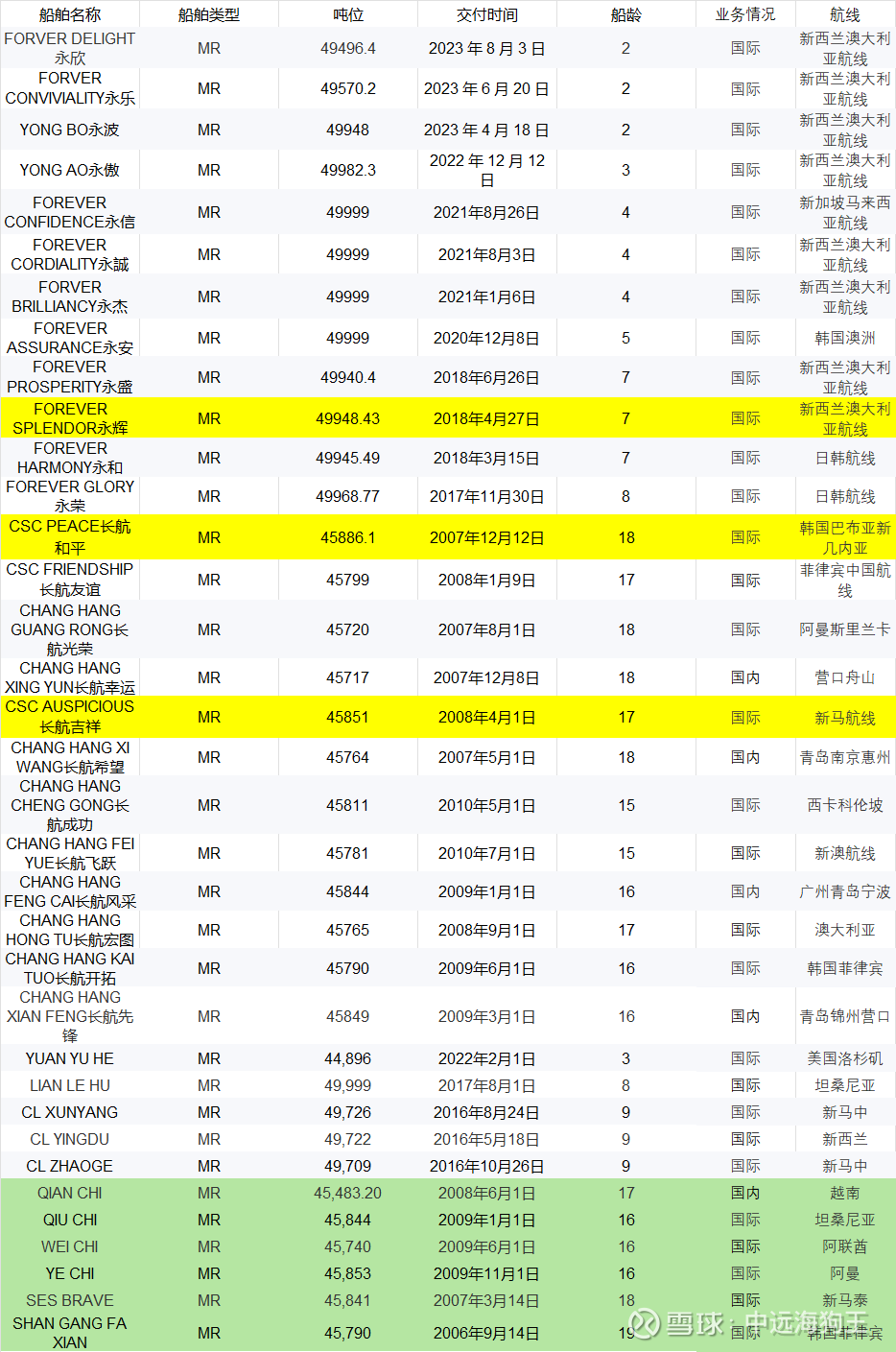

成品油运输业务是主力。按照公司说法“成品油运输方面,公司主要从事国际和国内沿海成品油运输,国际成品油主要运营区域在苏伊士以东,包括东北亚、东南亚和澳洲、以及印度中东和东非南非等区域,少量涉足美国、欧陆等区域;国内沿海成品油主要营运区域为国内沿海港口和长江下游干线段。”根据海事信息网站查询结果,清一色的国际贸易成品油船队,当然顺手也会运点内贸。有3岁的小登漂在去美国的路上,也有快20岁的老登在坦桑尼亚,看雪球几年之前的帖子更是有段时间全员去美国运油。这部分公司竞争力较强,贴一段官网原文:“运营36艘MR船舶,是目前远东地区最大的MR成品油船队。”其中有三艘被别人租走了(黄),但公司一口气租下来6艘(绿),所以整体规模非常大,其中值得一提的是36艘含pool业务的船队。

公司pool业务,具体就是请别的小公司加入南油,由南油来进行统一指挥调度,南油根据运营能力把能力相近船形成运营池,互相帮着运单子形成闭环,挣到钱大家一起分。熟悉物流行业的、航空运输行业的同学都知道,这种整合对运营效率提升非常大,能有20-30%,而且有能力整合的通常都是行业内大玩家,这可能也是未来我国油运行业发展的方向,是落实国资委所说“加强油运整合”的具体举措。目前南油一共形成了两个pool,有11(12)艘别的公司产权的船,当然其中也包括好多自己租来的,南油帮着管理收取服务费,每年每艘能有大概100W(但是自己租的不收钱)。

3、化学品运输:

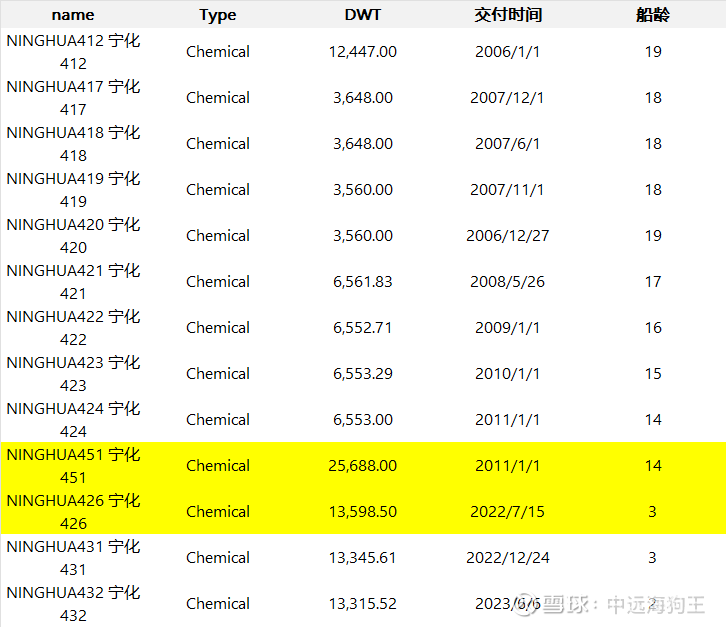

南油运营12艘船舶,主要从事国内沿海、日韩到国内以及台海直航运输航线,主要承担 PX、冰醋酸等高端化工品运输,化工品船队运力规模位居国内前三。化学品及气体运输经营区域为国内沿海、远东和东南亚航线等。这部分每年利润比较小而且比较稳定,基本在5000W到9000W之间,具体的我也没有很了解,但随着化工产能的增加有可能是新的增长点。22年、23年各租出去一艘船,租期为5年。

4、乙烯船队

这部分没什么可说的,运营3艘国内独有的乙烯船,主要航线为国内沿海、台海以及中日韩之间的运输。一共就三条船都被中石化化工物流有限公司租走了(2025年4月开始,一共租三年),能够贡献稳定利润。

5. 船员租赁、船舶管理费及其他

船员劳务是公司拓展的航运相关业务,主要是利用自有船员和外聘船员开展船员外派劳务,这是很多船东都会干的事情,这部分大概能有800万元的稳定利润。船舶管理费是上文中提到的pool业务,将是新的增长点,但现在仅有250万利润,未来可能会有所加速,甚至成为推动我国油运整合的重要抓手。

以上就是文章的第一、第二部分,正好要出差了时间仓促,三四部分过一段再发,保证不会烂尾。