高盛大摩看多天岳先进,两者观点仍存差异

天岳先进作为全球头部碳化硅衬底企业,受到越来越多外资的重点关注,通过对摩根士丹利与高盛最新研究报告的深度解析,可以明确天岳先进(SICC)正处于全球碳化硅(SiC)竞争格局重塑的中心。尽管两家机构对短期盈利修复的节奏判断不一,但在其全球技术领导地位及长期增长潜力上达成了高度共识。

1. 核心投资评级与估值逻辑综述

在2025-2026年的投资展望中,两家投行均维持了对天岳先进的积极评级,但估值模型的选择反映了对行业高波动性的不同对冲策略。

估值依据深层分析:摩根士丹利侧重于公司作为行业龙头在份额扩张中的“重资产价值”,这种P/B估值法为处于盈利拐点的半导体材料企业提供了相对稳健的价值锚点。而高盛则更看好天岳先进在2027年后跨越产能爬坡期后的爆发性利润空间,其折现模型是对公司远期定价权和成本控制能力的“技术性溢价”背书。

2. 观点相同之处

尽管两份报告的发布时间相差几个月,但两家投行对天岳先进都有几个核心的看多共识:

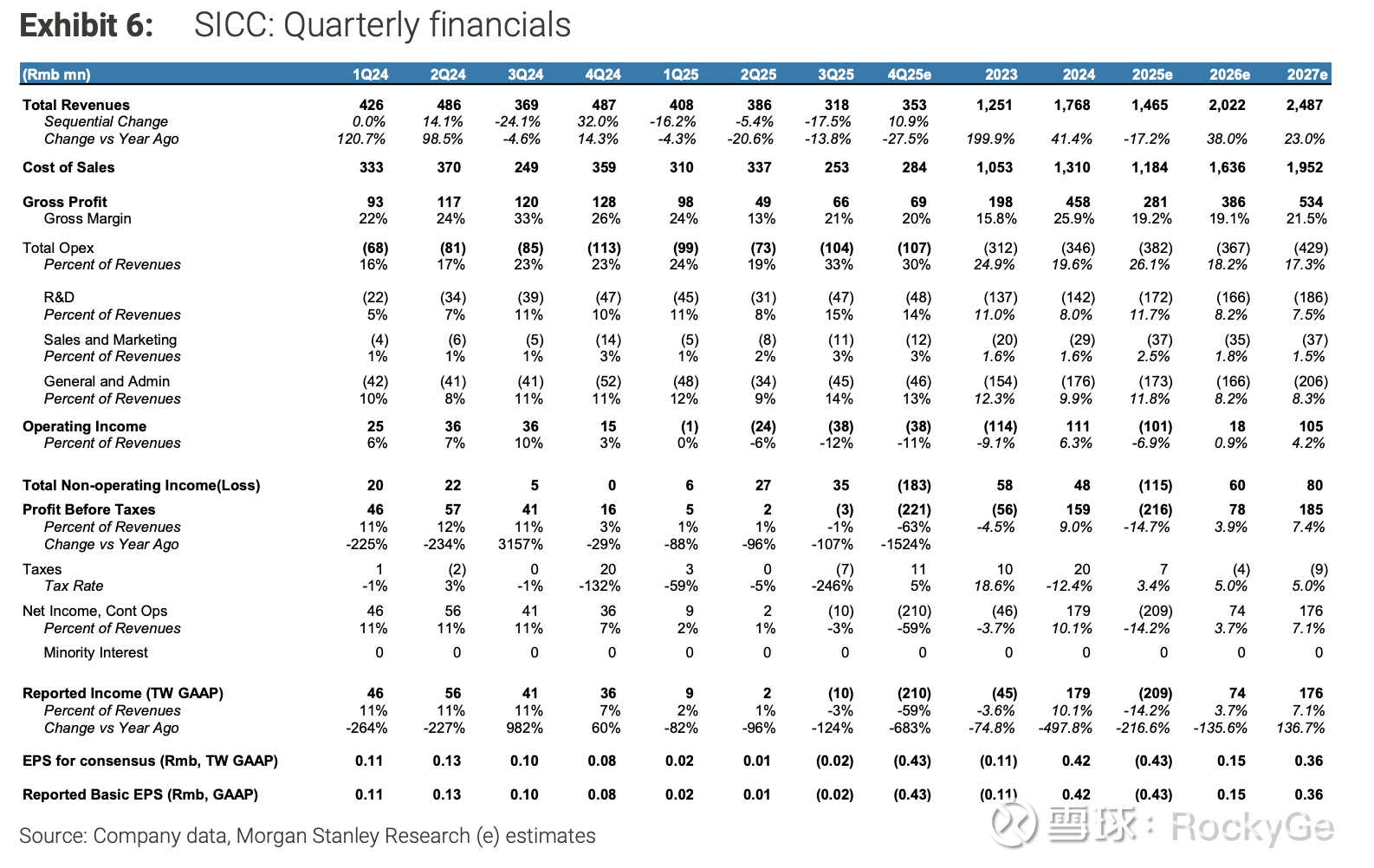

技术与市场份额领先:两家投行都强调了天岳先进强大的技术优势和不断增长的全球市场份额 。摩根士丹利指出,2024年Wolfspeed以26%的市场份额领先(天岳先进为15%),但Wolfspeed正大幅削减资本支出,预计FY2026降至0.3亿美元以下,降幅超90%。相比之下,天岳先进在上海及马来西亚的稳步扩产使其在竞争对手收缩时能够精准抢占全球份额。高盛则强调了天岳先进专有的液相法(LPG)以及其在交付12英寸碳化硅衬底方面的优势 。

电动汽车(EV)作为基础驱动力:双方都认同,电动汽车市场中碳化硅渗透率的不断提升(特别是为了实现快速充电)为天岳先进的增长提供了坚实的基础 。

通过降本抵消价格战影响:双方都承认行业内存在激烈的价格竞争,尤其是旧的6英寸衬底 。然而,他们也都认为,天岳先进可以通过向8英寸衬底的产品结构快速升级以及制造成本的突破,来缓解平均售价(ASP)下降的影响并捍卫其利润率 。

3. 观点不同之处

核心分歧在于他们对新兴应用(AI数据中心和AR眼镜)的预期。

新兴应用(AI数据中心与AR眼镜):

高盛非常积极乐观:高盛将AI数据中心(AIDC)视为一个巨大的近期催化剂 。他们强调,AI服务器(如英伟达的GB200/Rubin)功耗的增加正在加速向800V电源架构的转变,而这严重依赖碳化硅MOSFET 。高盛还明确指出,天岳先进的客户(安森美、英飞凌)正在引领这一趋势 。此外,高盛预计采用碳化硅的AR眼镜可能会在2026年下半年展出 。

摩根士丹利则非常保守谨慎:摩根士丹利明确表示,市场对这些新驱动力的预期已经被“重置” 。他们认为,AIDC 800V的放量更有可能是在2027年下半年的事情 ,而AR眼镜的主要技术瓶颈在于MicroLED(光源),而不仅仅是碳化硅衬底 。因此,摩根士丹利预计这些新兴领域在2026年带来的收入贡献将非常“有限” 。

4. 财务预测的巨大分歧

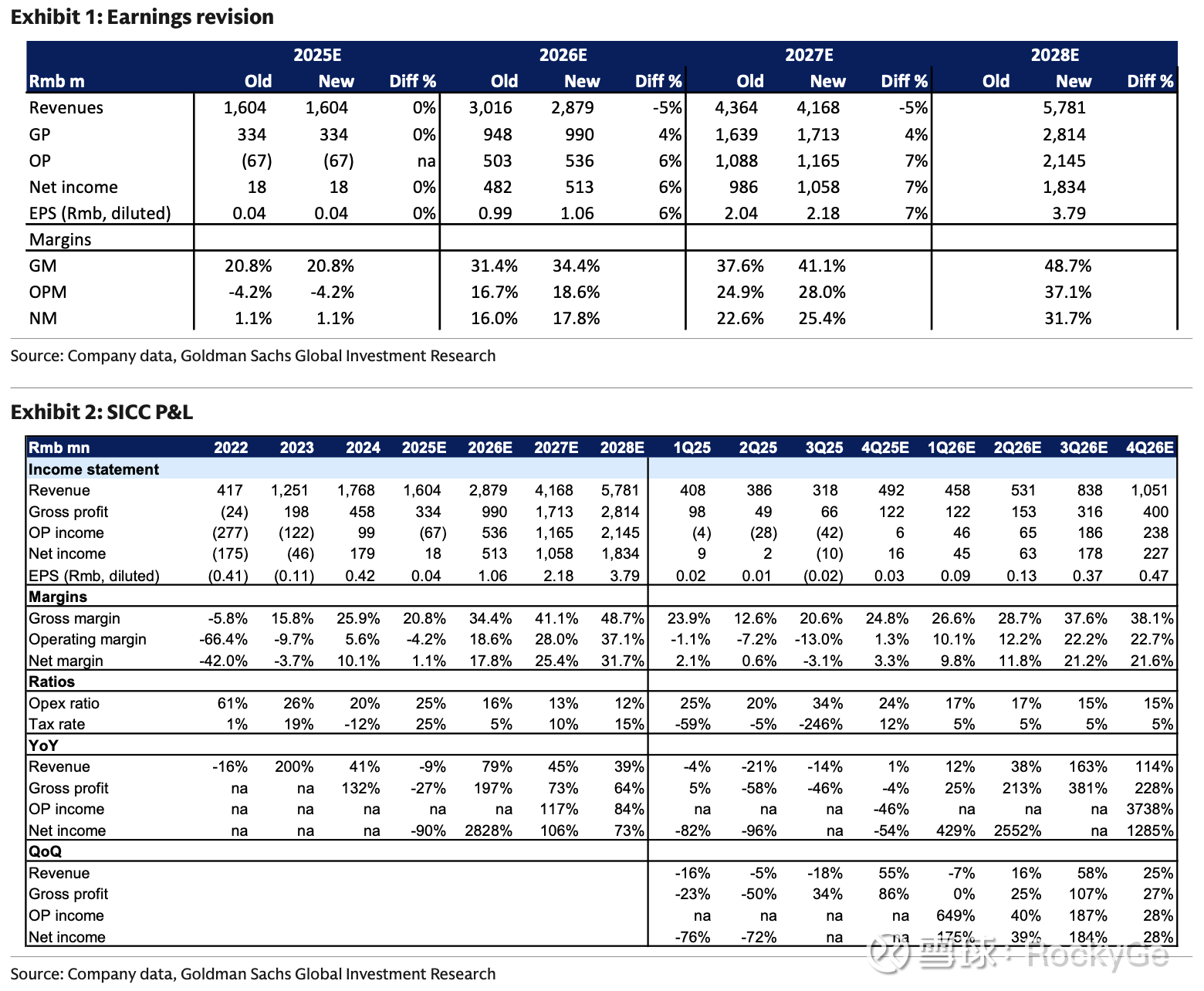

两家机构对于天岳的财务预测在数字层面存在分歧,高盛预测天岳2027年营收达41.68亿元,而大摩仅预测天岳27年营收为24.87亿元,但这本质上是对盈利修复拐点的“快慢对赌”,以及对新兴应用放量速度和利润率扩张的看法不同;

营收轨迹:相比摩根士丹利,高盛预测到2027年天岳的营收将高出约70%(4,168 vs 2,487)。这完全源于高盛坚信AI服务器和AR眼镜市场将在2026年和2027年开始积极采用天岳的产品,而摩根士丹利则认为这些市场在2027年甚至2028年之后才会产生实质性影响。

利润率假设:摩根士丹利考虑了6英寸和8英寸衬底更严重、更持久的价格侵蚀 ,因此他们的毛利率预估保持在相对平稳的19.1%-21.5%区间。相反,高盛的模型呈现出毛利率的爆发式增长(从2025年的20.8%飙升至2027年的41.1%)。高盛认为,向8英寸/12英寸衬底的快速转换,加上AI等新兴领域的高溢价,将极大地跑赢任何价格战带来的负面影响。

大摩营收预测表(26年3月20日)

高盛营收预测表(26年1月1日)

5. 总结

无论是高盛,还是大摩,即使对于天岳先进未来的营收增长速度存在一定差异,但对公司未来的成长和看好,是确定的;

结合我在之前的文章中,分析的英飞凌对于十五五期间,AI供电相关营收的爆发式增长预期,我个人认为大摩的营收增长,仍然较为保守和谨慎,但即使在这么保守的情况下,还是上调了评级,并给到了99元的目标价;

同时,两者均未提到天岳在济南巨大的待释放产能,这也意味着,资本市场对公司未来的新产能释放量和释放速度是不清晰的,这也将是公司股价能涨到多少的一个巨大变量,希望本周的年报中,公司可以给出相关预期指引;