天岳先进发布财报,公司爆发式增长在即

天岳先进于本周五发布了25年度财报,还是透露出了较多信息,重点在产品出货量、产品境内外毛利率、产品营收占比、产能进度、下游销售突破等方面;

一、 财务表现:业绩短期承压,产销逆势爆发

2025年公司财务数据呈现出显著的“一降一升”特征:

营收与利润承压:公司全年实现营业收入14.65亿元,同比下降17.15%;归属于上市公司股东的净利润为-2.08亿元。亏损主因是国内市场竞争加剧导致产品平均销售价格阶段性下调,以及研发、销售费用的上升和历史税务调整等阶段性因素。

产销量跨越式增长:尽管营收受价格波动影响,但产品需求极其旺盛。2025年碳化硅衬底产量折合69.04万片,同比增长68.31%;销量达63.33万片,同比大幅增长75.33% 。这种产销量的激增反映了公司下游渗透率的快速提升。

二、 “抢占渠道”致海内外毛利率剧烈分化

年报中最值得关注的是境内外业务盈利能力的巨大差异:

境外业务:毛利率高达35.97% ,这是公司在全球头部IDM客户供应链中的核心竞争力和议价能力最有力的体现。

境内业务:境内毛利率低于境外是长期的特点,但是今年降至-6.22%,实属特殊。

策略逻辑:国内毛利率为负并非技术红利消失,而是公司主动采取的“抢占市场份额”策略 。公司通过下调单价加速渗透国内渠道,以牺牲短期盈利为代价,确立行业主导地位。这一策略已显成效:2025年天岳先进在全球导电型碳化硅衬底市场的份额达到27.6%,稳居全球第一。

三、 6英寸大降价,8英寸绝对领先,12英寸开启新纪元

公司正在通过“尺寸升级”降本增效,并建立断代优势:

8英寸进入主流化:公司8英寸产品全球市场份额已超过50% ,8英寸产品占主营业务收入的比重从2024年的30%提升至约44%,由于8英寸单片产出约为6英寸的2倍,随良率提升其成本优势将进一步释放 。

根据公司公布的25年销量(63.33万片)、8英寸营收占比(44%)、25年公司营收(14.65亿元),以及富士经济公布的天岳25年8英寸出货片数(8万片),如果这63.33万片是片数的简单相加,那么可以计算出25年公司6英寸和8英寸产品的销售平均价格为:

6英寸:146500*(100%-44%)/(63.33-8)= 1483元/片

8英寸:146500* 44% / 8 = 8058元/片

6英寸的市场已成为红海,公司于25年通过低价销售,抢占国内下游渠道,并将通过26年实现8英寸放量,以50%以上全球8英寸市占率的姿态,带动公司26年整体营收大幅增长;

12英寸技术破局:公司于2025年完成了12英寸导电N型、P型及半绝缘型全系列产品技术攻关,并已获得头部客户订单并实现交付。这标志着天岳先进在下一代超大尺寸赛道上已走在世界前列 。

四、 三地项目同步,爆发在即

为支撑爆发式增长的需求,公司已形成“双基地+海外计划”的版图:

三地建设:目前拥有上海临港与山东济南两大基地,合计设计年产能超过50万片 。上海和济南工厂均在推进二阶段产能提升,同时马来西亚工厂也逐步进入计划建设阶段 。

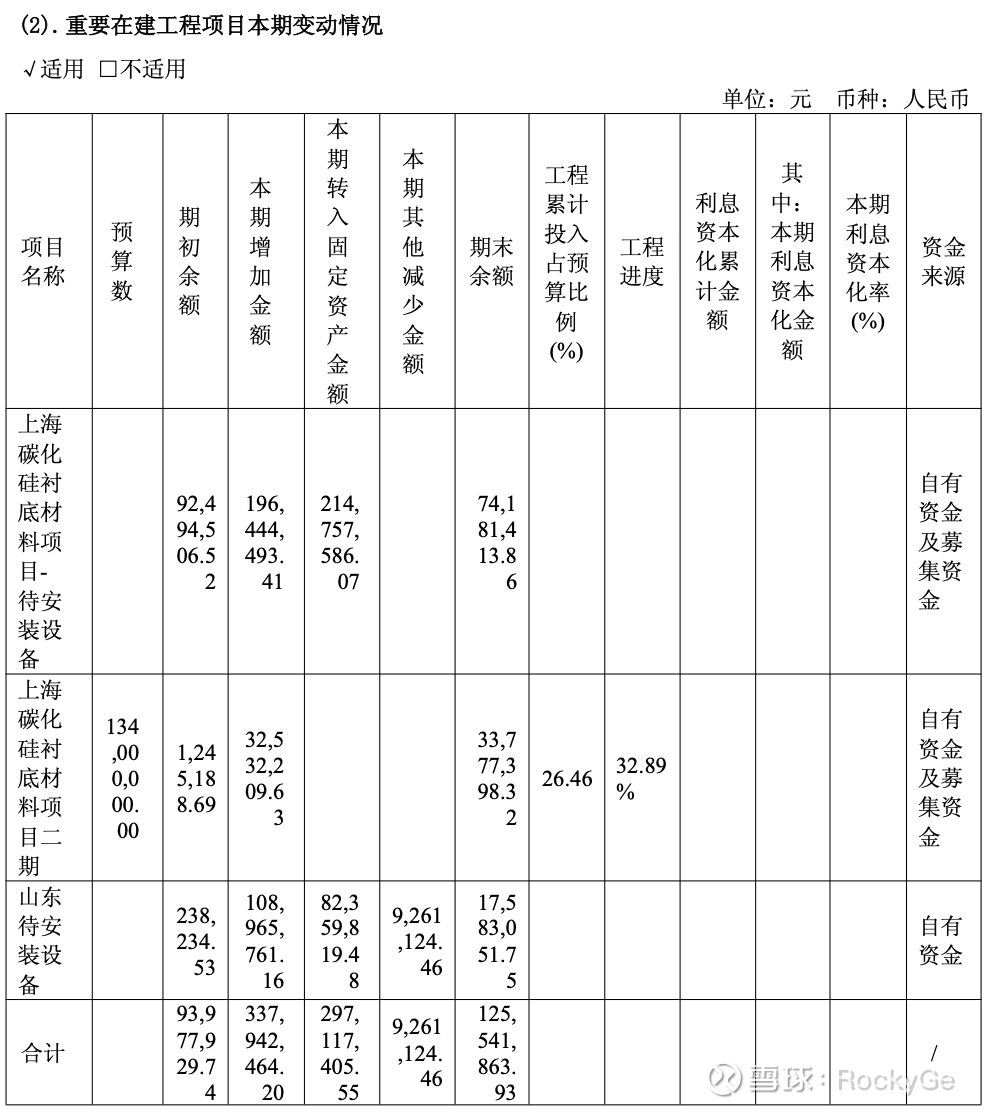

同时,公司的重要在建工程项目本期变动情况,也展现出公司截止25年底的上海和济南两地新增产能的情况:

上海临港项目:公司25年转入固定资产金额高达2.1亿,同时截止25年底,仍有七千余万金额还在账面中,这部分转固的资产就是支撑公司25年产能扩张的主要力量;根据笔者26年前往上海临港实地调研情况,上海基地仍将在26年继续投入大量设备;

济南项目(济南先进材料智造港):显示25年转固八千余万,期末余额一千余万,考虑先进材料智造港于25年底才实现投产,且根据笔者实地考察,这部分固定资产并非主要的生产设备,预计26年还会购买并投入大量生产用固定资产;

五、 芯片散热实现批量出货,成为新增长极

除了传统的电动汽车和光伏领域,公司在“AI+新材料”领域取得突破:

芯片散热管理:公司已成功将半绝缘碳化硅衬底应用于高功率激光器芯片的散热层,并实现批量出货 。公司在芯片热管理领域成功批量出货,意味着碳化硅在先进封装中的应用可能性进一步加大,导入CoWoS的成功率升高;

AR眼镜:碳化硅在AR光学领域的应用也是确定性的,但本次公司并未在财报中明确提及进展,这主要也是考虑到C端消费的属性,产业链信息较为敏感。

总结

天岳先进的2025年报揭示了一个典型的市场收割期特征:虽然表面利润受价格战影响,但公司通过占据全球27.6%的总份额和8英寸50%以上的份额,已经构筑了极高的竞争壁垒。随着“A+H”双融资平台建立 、三地产能同步释放以及12英寸产品的商业化,公司在度过价格波动期后,有望凭借规模效应和技术代差迎来爆发式增长。