时代天使(06699.HK)目标价HK$89.07

Thesis

1 海外业务从“费用中心”向“利润中心”的转变

2025年中报最核心的信号是国际业务亏损的显著收窄。时代天使通过三年的基建期,已经在超过60个国家建立了销售网络3。随着案例数的指数级增长,每一副新增矫治器的边际分摊费用正在极速摊薄。预计2026年,海外业务的收入将首次超越国内业务,成为公司最大的利润增长点。

2 集采政策是下沉市场的“催化剂”

市场对VBP集采过于悲观。分析表明,隐形矫治在中国二三线城市的渗透率极低,主要受限于4-6万元的客群支付能力。集采引导的价格下行,将激活数千万潜在的青少年病例。时代天使凭借领先的智能制造体系,具备远超小型竞争对手的成本承受能力,集采将加速行业的向首部集中10。

3 数字化口腔生态的“溢出效应”

在胡杰章先生的推动下,时代天使正在从“卖产品”转向“卖系统”。2025年推出的国际版iOrtho平台和AI远程监控工具,正在成为正畸医生日常工作的“操作系统”。这种技术层面的深度耦合,使得客户切换品牌的成本(Switching Cost)极高,构成了坚固的非专利护城河。

1. 隐形矫治行业全景分析:增速、渗透率与技术变革

1.1 全球市场

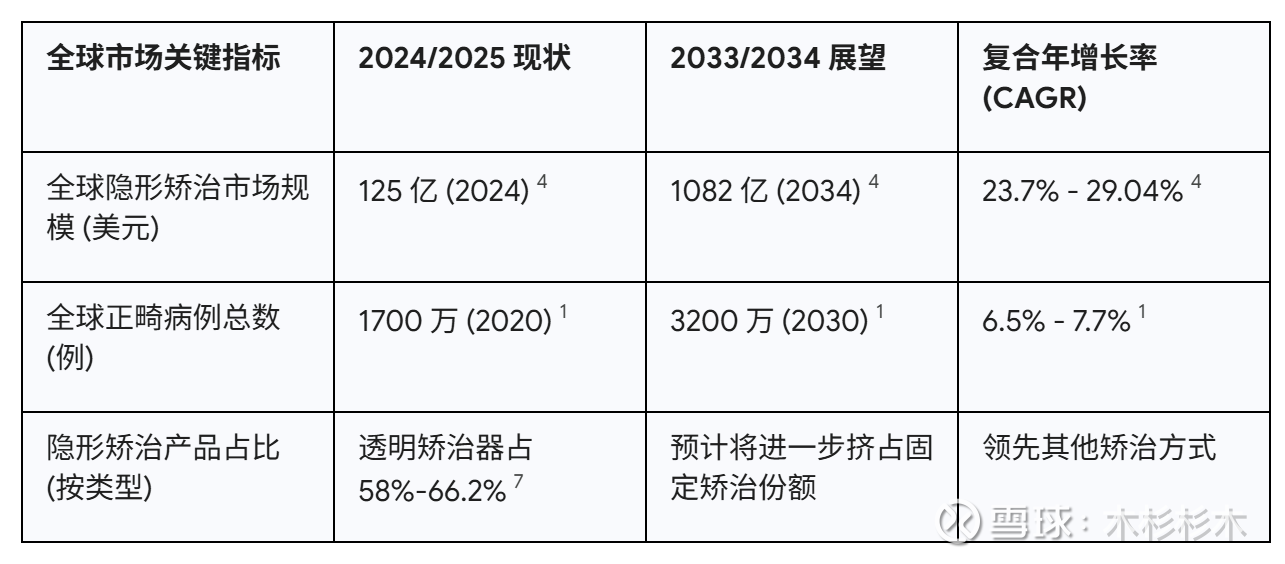

隐形矫治器(Clear Aligners)作为传统固定矫治器(金属/陶瓷牙套)的替代者,凭借其卓越的透明度、可摘戴性及高度的临床可预测性,正在快速改变全球正畸行业的生态。根据最新的行业测算,全球隐形矫治市场在2025年估值约为98.2亿美元,其未来十年的复合年增长率(CAGR)预计高达29.04%,反映出强劲的市场需求7。

全球市场关键指标

这种高速增长不仅源于成年人对社交美学的追求,更受益于青少年市场的觉醒。在历史上,隐形矫治曾被认为仅适用于轻度错颌,但随着材料力学性能的突破(如时代天使的masterControl材料),越来越多的复杂病例开始转向隐形方案。2025年的行业趋势表明,青少年已成为最重要的增长极,占全球隐形矫治市场份额的43.25%8。

1.2 中国市场

中国隐形矫治市场在2019年便已跃居全球第二。尽管过去几年增速有所放缓,但其渗透率与成熟市场相比仍存在显著差距。2020年数据表明,中国接受正畸治疗的310万病例中,仅有11%采用隐形矫治,而美国这一比例为31.9%1。

然而,2024至2025年的中国市场正面临集采政策预期的影响。正畸产品的集采(VBP)预计在2026年第一季度正式落地,这导致国内公立医院及部分私立诊所在2025年上半年处于“去库存”和“观望”阶段,对短期销量和价格体系形成了压制。但从历史经验看,如牙科种植体集采后带来的30%受众扩容,集采长期将通过价格下行触发更深层的下沉市场放量。

1.3 技术范式转移:从热成型到直接3D打印

隐形矫治行业正从“规模定制”向“智能敏捷制造”进化。传统的制造流程依赖于3D打印牙模后再通过热压成型制造矫治器,这一流程虽然稳定,但涉及较多的人工修整。2025年,LuxCreo等公司推出的4D亮白矫治器。时代天使通过对LuxCreo的战略投资,旨在共同开发下一代打印材料。

2. 业务模式:

2.1 商业模式核心

时代天使的商业模式本质上是“数字化专家系统+高精度制造”。与传统器械商单纯销售产品不同,隐形矫治是一种服务属性极强的产品。

数字化设计赋能:通过iOrtho云平台,医生提交患者的口内扫描或硅橡胶印模。时代天使超过400人的医学设计师团队利用AI引擎(masterEngine)和生物力学模拟系统(masterForce)。

算法驱动的治疗规划:iPlan系统在欧洲和北美市场的成功应用,证明了其在自动更新治疗计划和远程监控方面的效率。这种“椅旁决策+云端优化”的模式,极大降低了全科牙医进入正畸领域的门槛,从而扩充了公司的客户基数。

规模定制化生产:在获取医生批准的方案后,无锡创美基地及海外制造中心利用全自动化生产线,为每位患者制造数十副甚至上百副独一无二的矫治器。

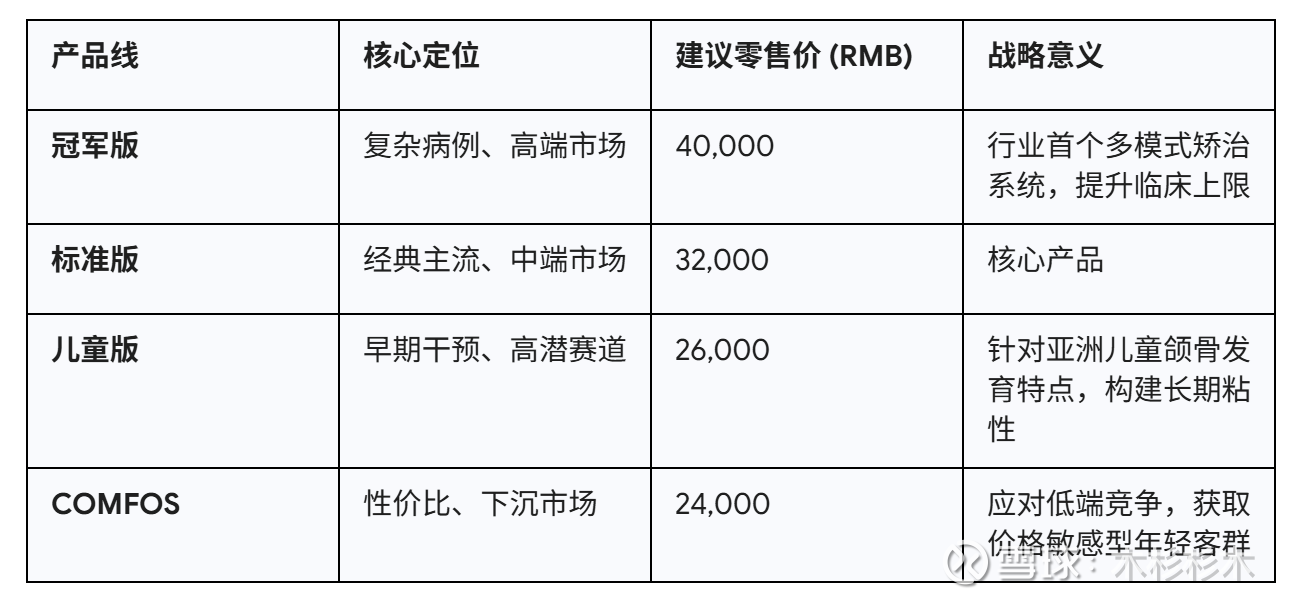

2.2 深度垂直的产品矩阵与定价策略

时代天使通过阶梯式产品线实现了对全人群的覆盖,这在竞争格局中形成了极强的防御力。

2025年上半年,公司在中国内地市场采取了主动的战略调价,以应对激烈的低端竞争和集采预期。这一举措虽然短期牺牲了部分平均售价(ASP),但成功拉动了国内案例数增长14%,巩固了41%以上的市场份额。

3. 竞争格局

3.1 时代天使 vs. Align Technology (隐适美)

在全球范围内,时代天使是唯一能与Align Technology(Invisalign)在全技术链条上竞争的品牌。

市场份额分布:2022年,时代天使在中国以41.7%的份额超越隐适美的31.8%。但在全球市场,隐适美仍占据64%的统治地位,而时代天使全球份额仅约4%。

数据护城河:时代天使累计案例已突破200万例,且多为针对亚洲人群的复杂病例。这使得其在处理骨性错颌、拔牙病例时比隐适美更具本土经验优势。

全球化进程:隐适美正面临专利到期和ASP下滑的压力。2025年,隐适美在亚太及EMEA地区的增速放缓至个位数,而时代天使通过高性价比的本地化服务。

3.2 本地跟随者的挑战

国内厂商如Smartee通过大规模的展会营销和极低的价格在下沉市场获得了一定份额。然而,2025年的市场趋势显示,正畸医生正回归“临床本质”。由于正畸治疗周期长、重启成本高,医生更倾向于选择临床可预测性更强的头部品牌。时代天使通过持续投入R&D(2025年上半年研发投入占比超10%),维持了对跟随者的代差优势。

4. 财务分析

4.1 2021-2025 财务数据深度回溯

时代天使的财务报表在2023-2024年间经历了显著的“U型”波动,这主要源于海外业务的大规模投入。

2025年上半年的净利润(1420万美元)已超过2024年全年。这一跨越式的反弹主要得益于两点:一是海外案例数增长带来的规模效应;二是由于外部环境不确定性,公司策略性地延迟了部分海外行政和营销人员的招聘,从而优化了费用结构。

4.2 案例数与收入结构

2025年上半年,时代天使达成案例总数约为22.58万例,同比增长47.7%。

国内市场:收入8970万美元,保持平稳;案例数10.86万例,增长14.0%。这反映出公司在国内通过“以价换量”防御竞争。

国际市场:收入7170万美元,案例数11.72万例,增长103.5%。国际收入占比从2024年上半年的26%迅速攀升至2025年上半年的44.4%。

减亏逻辑:国际分部的经营亏损从2024年上半年的1670万美元收窄至540万美元。

4.3 资产质量与流动性管理

时代天使维持着极其保守且稳健的资本结构,这为其后续的海外兼并收购提供了充足空间。

现金储备:截至2025年6月30日,公司拥有现金、存款及理财产品共计3.44亿美元。

营运效率:总资产周转率从2022年的0.29次提升至2025年预期的0.51次,反映出资产利用率的显著优化。

应收账款:预期亏损率维持在2.05%左右,财务透明度高。

5. 管理层与战略愿景分析

5.1 核心人物:战略延续性与数字化基因

时代天使的管理团队经历了从“临床导向”向“数字化平台导向”的过渡。

李华敏 (创始人):作为行业先驱,李女士在2003年凭借坚韧的品质推动了中国数字化正畸的起步。她目前仍作为核心执行董事参与战略规划,确保了公司的创新底色。

胡杰章 (CEO):2023年7月接棒。胡先生拥有深厚的IT背景(曾任Beyondsoft副总裁)及口腔分销经验(曾任松佰牙科CEO)。他的上任使得时代天使全面进入“数字化软件驱动”的新阶段,提升了iOrtho平台的运营效率。

黄琨 (国际业务总裁):黄先生在2023年调任,专门负责非中国区的扩张。其在华平投资和松柏投资的背景,使得他在处理跨国并购(如Aditek)和建立海外分销体系时表现出极强的专业度。

5.2 控股股东:松柏投资的协同价值

松柏投资集团(CareCapital)持有公司约60.31%的股份。

协同效应:通过松柏旗下的松佰牙科(上海最大的牙科分销商),时代天使能以更低的渠道成本触达国内数万家诊所1。在海外,松柏的全球布局(包括韩国Purgo、美国CareStream等)为时代天使提供了品牌背书和专家库资源。

管理稳定性:董事会主席冯岱先生作为松柏投资的领军人物,通过不竞争承诺和长期的股权激励计划,确保了管理层与股东利益的高度一致。

6. 分红与股东回报

时代天使在维持高R&D投入的同时,展现了较强的分红意愿,这在成长型医疗科技企业中并不多见。

公司的分红策略带有明显的“结余分配”特征。由于其主要生产设施(创美基地)基本建设完成,资本开支高峰已过,且账面净现金充沛(3.4亿美元),未来假设不进行股权再融资,也能支撑每年1%-2%的常态化分红。

7. 估值

7.1 DCF 建模

基于对2025-2029年业绩的预测,本模型采用DCF。

营收假设:2025-2029年复合增长率设定为26.2%。其中海外业务维持30%-50%的高增速,国内业务在集采落地后维持5%-10%的稳健增长。

毛利与费用:假设毛利率维持在60%-63%;随着海外业务跨过盈亏平衡点,EBITDA利润率预计从目前的低位恢复至20%以上。

折现假设:WACC 设定为 9.8%(综合考虑了离岸折算风险及医疗器械行业的贝塔值);永续增长率(Terminal Growth)取 3.5%。

计算结果:计算得出内在权益价值约为9.02亿美元,折合每股内在价值为 HK$89.07。

7.2 PE/PS

隐形矫治行业因其轻资产和高成长性,通常享有溢价。

Align Technology (ALGN.US):当前PE(TTM)约31倍,远期PE(2025E)约15.9倍。

时代天使 (6699.HK):由于2023-2024年是战略投入期,利润基数低,导致当前PE较高(约50x-60x)。但若以2025年预期净利润2700万美元计算,其远期PE降至42倍左右。

行业对比:时代天使在海外市场的增速是其4-5倍,这种高贝塔属性理应享有更高的P/S倍数。目前公司P/S约为3.9x,低于同行均值4.5x,存在明显的价值低估。

8. 风险因素评估

专利纠纷风险:2025年8月,Align Technology针对时代天使提起了专利侵权诉讼,且德国法院曾对部分软件功能下达过初步禁令。尽管公司声明影响有限并积极应诉,但潜在的律师费及市场禁入风险仍需关注。

集采价格跌幅超预期:若2026年的集采导致终端价格腰斩且无法通过下沉放量抵消,则国内利润率可能承受长期压力。

地缘政治风险:作为中国高科技出海的代表,公司在北美市场的准入可能面临贸易壁垒或关税挑战。