用市赚率评估羚锐制药:当前是否值得买入?

根据丁宁总发明的市赚率,我们做了一个能查看A股H股所有股票的市赚率的系统,根据系统里的低估榜单,我们筛选出$羚锐制药(SH600285)$ 。

通过WInmale 基本面分析系统我们分析了羚锐制药的基本面,现在分享给大家:

一、市赚率核心规则

1. 基础公式

市赚率 PR = PE ÷ ROE(ROE取百分比数值,如26%直接用26)

2. 估值阈值

PR = 1:估值合理

PR < 1:低估

PR > 1:高估

优质标的理想买入区:PR≈0.4–0.6(4–6折买好资产)

3. 修正规则

分红率≥50%,修正系数N=1;羚锐常年分红率≈60%,直接用基础PR即可

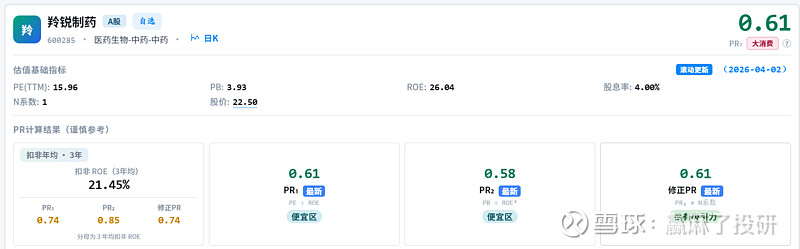

二、代入羚锐制药2025年Q3核心数据

PE(TTM):15.96

ROE(TTM):26.04%

分红率(TTM):63.83%(≥50%,无需修正)

PR = 15.96 ÷ 26.04 ≈ 0.61

三、市赚率维度的关键判断

1. PR≈0.61,明显<1,属于低估

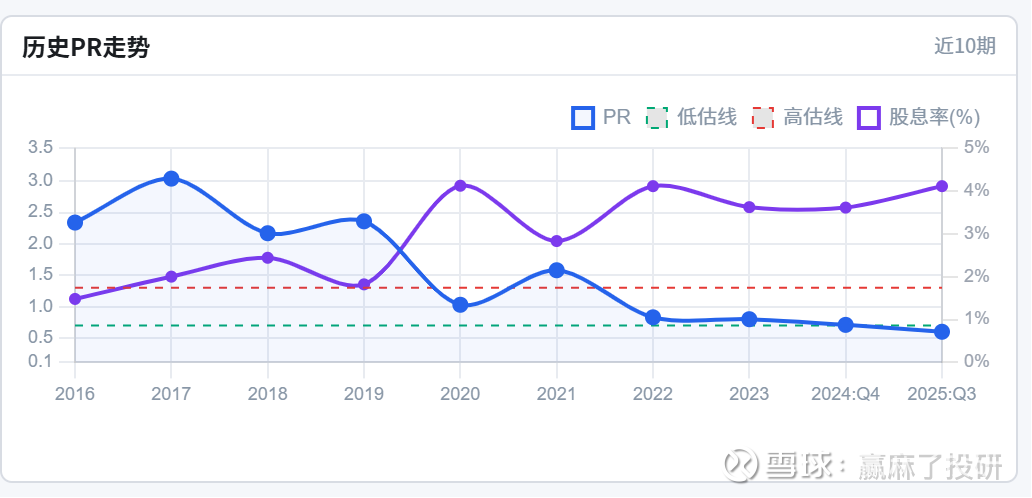

对应约6折买入高ROE稳健中药股,落在「4–6折可买」的舒适区间内。而且根据历史PR走势图,现在的PR刚好落在低估线以下,而且股息率越来越高,剪刀差最大。

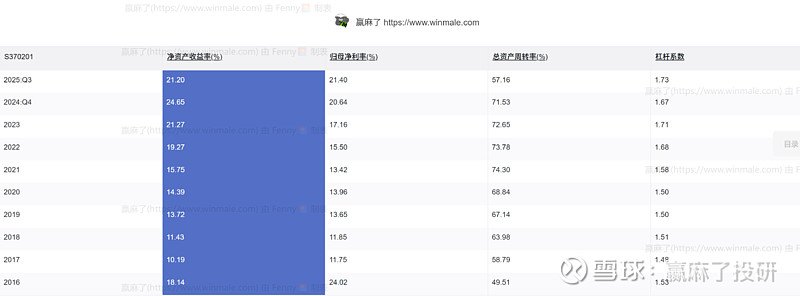

2. 高ROE托底,不是低PE陷阱

ROE连续多年增长至26%+,利润增速快于收入,净利率持续提升,靠盈利质量推高ROE,非高杠杆。具体看赢麻了的截图(因为ROE会每日更新,市赚率网站上是最新的26%+,但趋势不变)如下:

3. 高分红强化安全边际

股息率4%、分红率超60%,分红融资比255%,利润真实、现金流扎实,符合市赚率「真赚钱」前提。具体看赢麻了的截图:

四、结合原文风险点的审慎补充

- 短期风险:2025Q3现金流/净利润回落、有息负债率略升、存货周转反弹

五、最终结论(市赚率+基本面双重判定)

- PR≈0.61<1,低估

- ROE26%+高盈利、分红60%+高回报、财务稳健低风险

@ericwarn丁宁 感谢丁总发明这么好的市赚率并无私分享![]()

以上只作为投资思考,不是买入建议,入市需谨慎!