亿道信息7.15亿收购成为信息,“前任”朗国电子为何谈崩?

摘要:买卖不成仁义在

来源:朝阳资本论

作者:江夏

世界是个巨大的围城,A股也不例外。

外面的人想进去,进去的人想出来。

有董事长觉得市场“没眼光”,自己公司价值被低估,不如退出私有化,自己赚钱自己花,也有创始人想要在更大的海洋遨游,不惜重金买壳曲线上市。

至于还在围城里的人,无论好坏都还得继续谋生。

3月初,深交所上市公司亿道信息(001314.SZ)公布了重大资产重组方案,距离此前公布收购草案,过去了将近半年时间。

在去年10月的公告中,原本亿道是想同时“吃下”广州朗国电子和深圳成为信息,前者主攻AIoT领域,后者深耕RFID智能数据采集领域,两家都比只做硬件产品的亿道信息要更有想象力。

如果都能收购成功,那么亿道信息就能构建“信息感知采集→边缘计算→智能交互”的完整AIoT生态链条。

可惜“一箭双雕”策略失效,目前有可能谈成的只剩成为信息一家。

亿道信息不想只卖硬件

回看亿道信息“发家史”,和联想神似。

公司2002年以代理分销海外技术起家,2010年切入消费电子终端市场,在苹果、华为等巨头林立的红海中,只能从TCL、传音等中低端品牌代工中寻求生存空间,盈利能力始终承压。

真正的转折点出现在2014年,公司果断布局“三防”(防水防尘防摔落)加固型平板及工业电脑市场,凭借对场景的深度理解逐步建立起品牌护城河,至今还是利润核心。

图源:公司官网

2015年,公司成立亿境虚拟,试图在XR领域有所建树,不过根据2023年上半年公布的数据,这块营收占比比较少,仅占3.34%,且同比下滑近50%。

2022年,公司冲击IPO,当年营收达27.54亿,净利润1.97亿。

用IPO期间的“巅峰”业绩,亿道信息成功在2023年2月登陆A股,首发募资金额达12.29亿元,扣除发行费用后,实际募资净额为10.94亿元。

根据亿道信息规划,公开发行股票所募集的资金扣除发行费用后,将全部用于坪山研发及产业化基地建设项目和补充流动资金。

截止到2025年3月,亿道信息第一次临时股东大会审议通过,同意将募集资金投资项目“坪山研发及产业化基地建设项目”和“补充流动资金项目”予以结项,并将节余募集资金用

于永久补充流动资金,同时注销相关募集资金专用账户。

也就是说,上市募资的将近11亿已经“有所归属”。

需要注意的是,上市后,亿道信息的净利润持续下滑,到2024年只剩3400万,增收不增利的解释是研发投入加大和募投折旧摊销以及市场竞争加剧和毛利承压。

根据2025年业绩预告,预计净利润约为6000~7800万元。

如今AI浪潮重塑各行业竞争规则,只卖硬件天花板实在有限,想要不在AI浪潮中被边缘化,亿道信息必须发挥现有的资源,借助上市融资渠道,快速实现赛道跟进。

收并购、重大资产重组,是不二法门。

成为信息三年对赌净利1.8亿

最新公告显示,亿道信息7.15亿收购成为信息100%股权重大资产重组方案已经获深交所受理。

根据方案,这7.15亿里面,股份支付比例为57.90%,对应金额4.14亿元;现金支付比例为42.10%,对应金额3.01亿元。

亿道信息同时拟向不超过35名特定投资者募集配套资金不超过4.14亿元,用于支付现金对价、补充流动资金及支付相关费用。

这7.15亿值不值?

先来看看成为信息成色如何。

图源:公司官网

深圳成为信息,核心业务聚焦于物联网感知层的数据采集,简单来说,就是做工业级的手持数据采集终端。

其主营业务和产品可以概括为:

核心技术:长期专注于RFID(射频识别)、条码识别、生物识别等自动识别与数据采集(AIDC)技术的研发。

主要产品:包括便携式/固定式数据采集终端、超高频RFID读写器、工业级智能平板以及智能车载终端等。这些设备通常具备工业防护等级,能在严苛环境下工作。

应用场景:产品应用于智慧物流、零售连锁、仓储管理、智能制造、交通、医疗、金融、电力等需要快速采集物品或资产信息的行业。

根据亿道信息发布的公告,深圳成为信息2023年、2024年与2025年前三季度的净利润分别为5666.32万元、6187.3万元与4059.69万元。未来净现金流量预测表预计2026年、2027年与2028年将分别实现净利润5669.98万元、6001.53万元与6367.76万元。

单从净利润来看,亿道信息是“又买了一个自己”。

根据中联评估报告,7.15亿的定价,溢价幅度为165%。

有溢价,就有对赌。

在本次公告中,双方还约定,成为信息承诺2026年度、2027年度和2028年度实现的净利润分别不低于5700万元、6000万元与6300万元,累计不低于1.8亿元;若未完成,成为信息需要向亿道信息进行业绩补偿。

需要注意的是,本次交易完成后,亿道信息将新增商誉4.91亿元,占2025年9月末备考财务报表总资产的比例为10.30%,占归母净资产的比例高达19.57%。

这笔商誉资产,最后会以何种形式“计提”,还有待观察。

现有能看到的,是亿道信息和成为信息双方的业务协同:二者的结合,究竟能给资本市场讲一个什么故事?

亿道+成为,会是1+1>2吗?

任何并购的最终落点,都是价值创造。

从财务数据看,此次交易对亿道信息的影响是立体的,短期看利润增厚,长期看也有故事可讲。

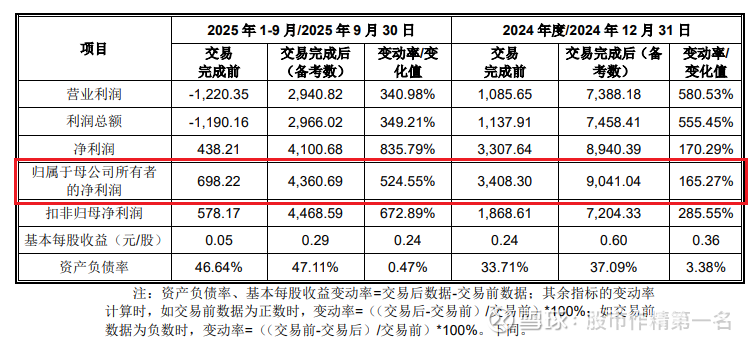

来源:公司重大资产重组报告书(申报稿)

先看短期利润。根据备考数据,假设交易早前完成,2024年归母净利润将从3408万元跃升至9041万元,增幅165%;2025年前三季度从698万元猛增至4361万元,增幅524%。

每股收益同步增厚,2024年从0.24元提升至0.60元,2025年前三季度从0.05元提升至0.29元。这意味着本次交易不仅不会摊薄股东回报,反而会显著增厚每股收益。

但资本市场的定价逻辑,从来不看过去,只看未来。

如果成功收购成为信息,亿道信息的业务模式就能从“卖硬件”转向“卖方案”。

市场对单纯硬件制造商通常给予较低估值,而对具备核心技术和解决方案能力的物联网服务商估值更高。若亿道信息能顺利完成业务转型,估值逻辑的切换将带来可观的市值空间。

技术层面,成为信息的RFID技术擅长从物理世界“读”数据,而亿道信息的加固终端擅长在数字世界“用”数据,将采集的信息可视化、可操作化;双方结合后,可形成“数据采集→边缘计算→智能交互”的完整闭环。以工业场景为例,成为信息的固定式读写器采集产线数据,亿道信息的工业手持终端供现场人员异常处置。

市场层面,成为信息深耕物流、零售、工业制造等领域,客户包括宁德时代等行业巨头,服务超8000家客户。亿道信息优势在消费电子及行业定制,在智慧教育、智慧办公等场景积累深厚。双方客户交叉销售,也未必不是美事一桩。

供应链层面,双方在元器件采购、生产制造环节高度重叠,整合后采购规模效应有望优化成本结构。

乐观点看,亿道信息和成为信息,都有光明未来。

自1月27日亿道信息公布草案以来,公司二级市场表现平平,或许市场仍在观望。

毕竟重大资产重组审核周期、不确定性因素均存在风险,这笔收购将以何种结局收场,还未可知。