Sequoia844

· 广东

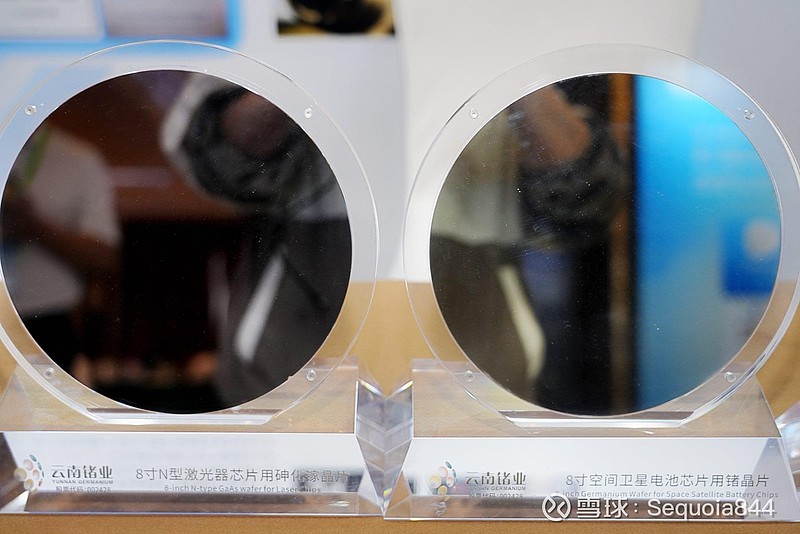

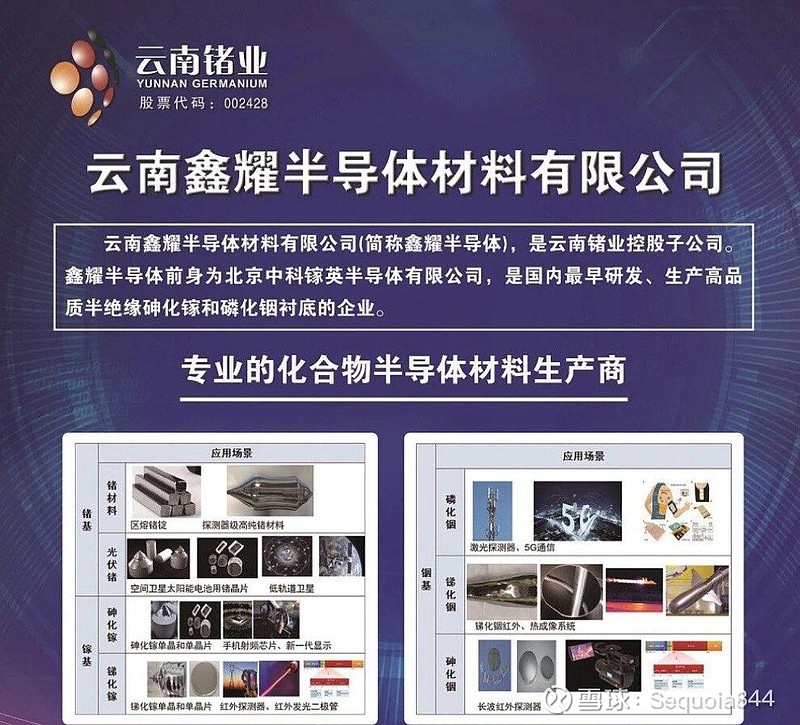

$云南锗业(SZ002428)$ 应朋友疑惑增收不增利问题,除了摊销回购义务1900多万(董秘已经说了,分5年,每年大概3千万,如果后面无需回购,这些都是现金。),还有一个有意思的问题是,你们就看看今年几笔项目,为啥不选择二级融资拿不用付利息的钱搞项目?结果是用自己的股权去担保贷款,换做任何一个正常的资本,你觉得会冒这么大风险吗?所以说,我认为公司包括管理层是办实事的人。综合看披露的担保信息,中科晶圆利润才几百万?我理解是摊到产线扩容(计划2.8亿),第三季度营收已经是1.8亿,已经超出上半年,还有鑫耀三季度营收,已经接近上半年,根据24年的计划,以及以往销售数据,第四季度是起量的时候。很多朋友期待公司提前披露营收50%+利润公告作为压舱石的标准,我觉得大可不必,有的话也是加分项,没有也是情理之中,就综上今年几笔项目包括回购义务,公司就可以摊薄利润了。我们要清晰,云南锗业不是纯挖矿的,已经上市15年多,它摸石头过河,现在拥有全世界最完整的锗产业链,高附加值的深加工产品,现在还有磷化铟,砷化镓等稼基,铟基先进化合物半导体产品。综上,尊重行业周期(AI算力,卫星,国防军工),敬畏黎明前的颠簸(分歧)。

20260118