爆炸性交易诞生,大佬买走FIC

今晚,一项爆炸性的收购诞生。

辉瑞宣布即将以47.5美元每股的价格现金收购Metsera(MTSR),此外MSTR股东还有权获得22.5美元每股的额外现金付款(与三个特定临床和监管里程碑挂钩)。要知道,现在MTSR的市值也才35亿美元,这次收购相当于直接溢价翻了一倍不止!

这次收购一方面是圆了辉瑞的减肥梦,弥补了其自身减重管线失败的遗憾。但更重要的,或许是我们需要去看到metsera身上有什么特质,值得减重biotech们去借鉴学习。这或许是这次deal我们最应该关注的。

另外,辉瑞早前和多家国内减重Biotech传出过BD绯闻,如今收购了MTSR,这也促使这些公司的BD预期落空,今日众生药业收跌6.28%、博瑞医药收跌13.15%。

01 辉瑞的需求

辉瑞做减重药物的事情相信大家都有所耳闻,不能说效果不好,只能说满盘皆输,还间接影响到了follow辉瑞结构的国内biotech。

Lotiglipron,这条管线相信大家都有所了解,终止的原因是它在二期临床中出现了GLP-1减肥药本不该大量出现的不良反应:转氨酶升高。根据后来发表的文献来看,服用Lotiglipron出现转氨酶升高的比例在6%左右,而服用安慰剂出现的比例在1-2%左右。因此该项二期临床被提前终止(其实在临床I期中转氨酶升高副作用已经有所体现),2023年8月,该管线被辉瑞终止开发。

Danuglipron,这条管线就更有意思了,打复活赛打失败了。一开始是2023年12月,辉瑞基于Danuglipron的2期临床数据所显示出的耐受性问题,放弃了每日口服2次的Danuglipron制剂的开发计划。该药的放弃根据辉瑞的说法不是因为安全性的考虑放弃的,但它的安全性确实不算太好,在接受研究治疗的 626 名参与者中约 38% 的参与者因不良事件 (AE) 停止了治疗,22% 因其他原因停止治疗,意思是只有不到40%的患者完成了整个疗程,这个停药率对于减肥药来说是相当高的。

然后不到一年之后,辉瑞‘复活’了该分子,宣布给它进行了剂型上的改良,开发出了缓释剂型,但这复活不到一年,今年该辉瑞又宣布全面终止该分子的开发计划。

其实也可以看出,辉瑞在减重药物上是有执念的,但是最终夙愿未能达成,总是心有不甘,因此收购一家减重biotech或者BD一个管线组合成为了一个不错的选择。

另外非常有意思的是,辉瑞是在其实现金不够的前提下,来完成这个夙愿的,根据辉瑞2025年Q2披露的报告,辉瑞现在的现金及短期投资为仅剩下132.49亿美元,而光现金仅有16.38亿美元,也就是说现在辉瑞如果要收metsera,需要花掉现金及短期投资一半以上的钱。

(图片来源:辉瑞SEC文件)

02 metsera的魅力

那么问题就在这里,metasera到底有什么魅力能让辉瑞折服,哪怕是花巨款也要把它纳入囊中,而不是选择来中国BD一条管线呢?当然,这其中也有地缘政治因素的考量,我们这里抛开地缘政治的因素来谈。

收一个metsera与BD一条管线不同,辉瑞现在属于在减肥药领域上一败涂地满盘皆输的状态,现在仅剩下一条GIPR拮抗剂PF-07976016,而GIPR拮抗剂又是一个目前验证下想象力天花板不是很高的路线,至少从安进的GIPR拮抗路线来看,没有看到和礼来三靶点以及诺和诺德GLP-1×amylin双靶点比起来特别出色的竞争力。那么现在辉瑞需要什么?如果我们代入辉瑞去想,它要赢回来,就不会是想BD一条管线这么简单,而是要拿到一个技术平台与一套管线的组合,从而让自身在减重领域上拥有综合性的布局。

从这个角度来说,收购一家减重的biotech,会比BD一条管线显得合理一些。那么为什么是metasera呢?

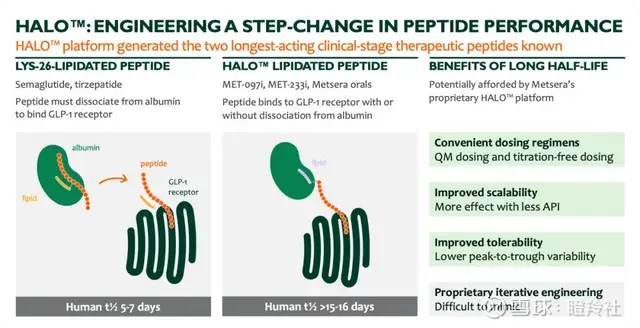

笔者这里就需要介绍metasera的HALO技术了。该技术是一种将肽与脂肪酸链接然后使得肽半衰期大大延长的技术。众所周知,将半衰期延长有诸多好处:它不仅可以带来给药依从性的大幅度提升(使得药物峰谷浓度差值更小,让患者对药物对身体影响得到缓冲),还能在某些情况下延长专利保护期。那么怎么延长半衰期呢?增加脂质化药物上脂肪酸的长度通常可以使其与白蛋白更紧密地结合,以此来延长半衰期。

如图所示,司美格鲁肽和替尔泊肽的口服肽脂化技术采用的都是LYS-26——该技术将一个16碳酰基部分通过γ-谷氨酸间隔基与Lys-26侧链结合。该结合的脂肪酸部分增强了与血清白蛋白的结合,从而延迟了肾脏排泄。但是该技术使得多肽在人体中半衰期也只有5-7天。而HALO技术,则是在这个技术上更成功的超越,它通过C18二酸侧链修饰GLP-1,使得半衰期相比LYS-26技术得到了更大的提升,其半衰期时间达到了15-16天。

(图片来源:metsera官网PPT)

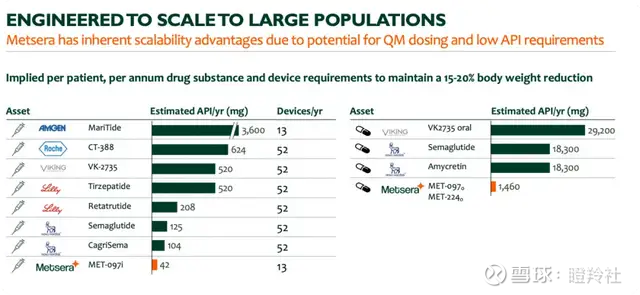

除此之外,还有令人感到惊喜的平台是MOMENTUM平台,它可以极大限度的提高生物类似肽的生物利用度,从这种方式来降低药物的给药剂量,从而使得药物不需要太高的剂量就能达到治疗效果,这或许会在未来成为影响多肽类减肥药走向的一个趋势:现在大家为什么在开发GLP-1小分子类药物呢?就是因为多肽药物产能不足,供给不足。而如果能够降低剂量的话,就能够使得药物需求量更小。宏大叙事来看,这或许会改变未来多肽减肥药的竞争格局。如图所示,这是维持15%-20%减重情况下每年需要的药物mg剂量,amgen的融合蛋白达到了3600mg,viking的明星药物VK-2735需要520mg,而metsera最低,仅仅42mg。

(图片来源:metsera官网PPT)

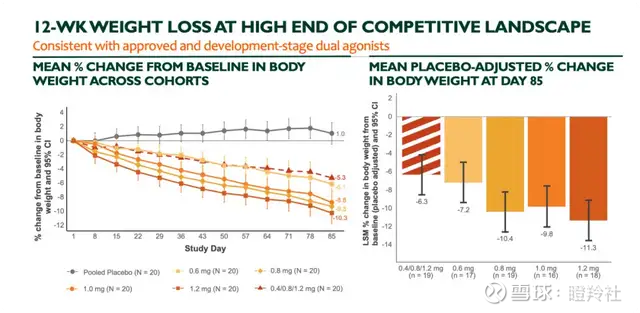

说了这么多,那么该公司的管线究竟疗效如何?metsera的首发管线是MET-097i,它真正实现了每月一次给药,皮下注射,并且给药剂量也很低。司美格鲁肽的维持剂量达到了2.4mg每周,替尔泊肽的维持剂量最高更是可以达到15mg每周,而MET-097i最高剂量才1.2mg每月。这可以说是剂量上一个量级的降低。

最终临床结果方面来看,体重减轻呈剂量依赖性,1.2毫克剂量组患者在服药12周后,平均体重显著下降11.3%(安慰剂校正后),患者未达到减重平台期,提示长期服药具有更大的减重潜力。除此之外,该药物在12周调整剂量到4.8mg后,表现出了更强劲的减重效果,减重百分比达到14.1%。笔者是不建议这么早就该MET-097i下结论的,至少要等到24周以上的数据除开才好对比,未来希望能达到双靶点的减重效果。

(图片来源:metsera官网PPT)

除此之外,metsera还有胰淀素类似物——MET-233i,这款药物的半衰期达到了19天,它在1.2mg的剂量之下,实现了5周左右8.4%的减重效果,单药已经很惊艳。

现在大家都在期待的,就是这两款药物进行联用了,它们联用12周的减重方案将会在2025年末或者2026年初读出。

03 收购启示录

如果说这次收购给了我们国内药企什么启示的话,笔者认为有以下几点。

其一,在如今减重药物市场进入白热化的阶段下,光卷疗效,卷单位时间内体重变化的百分比已经远远不够了,如果说疗效,博瑞的BGM-0504的疗效是要比MET-097i更好的,但是辉瑞没有选择它,原因还是在于metsera一系列的侧面优势,例如极其长的半衰期,极低的给药剂量等。

其二,有自身的前沿平台,是被收购的核心要素。笔者认为这次收购可能会在减重领域是一个趋势,意味着未来MNC收购不止看管线,还要看biotech的技术平台了,而metsera的技术平台可以让它去量产这些非常不错的管线,未来能带来持续的分子产出,这或许长期来看重要的潜在收益。

其三,需要清楚MNC的潜在需求到底在哪里,这个非常重要。例如诺和诺德,它自己有非常不错的减重药物研发平台,只是它的管线有些青黄不接,因此才需要引入一款三靶点减肥药来填补它管线布局里的中空地带。而辉瑞不同,辉瑞是几乎所有减重管线全部失败了,它如果想要布局减重领域,光收一条例如双靶点管线显得非常单薄,因此收一个平台的可能性较大。

结语:本次传的收购绯闻如果真的成真的话,那对于我们而言又是一次不错的学习机会,看到MNC的需求,看到一家优质的值得被收购的biotech有哪些地方值得我们学习。笔者也期待有一天MNC更多来中国收购公司。@今日话题 @雪球专刊 @雪球达人秀 #创新药观察# #GLP-1# #减肥药# $Metsera(MTSR)$ $众生药业(SZ002317)$ $博瑞医药(SH688166)$