药明康德亮出王牌

近年来,全球地缘政治持续震荡,医药行业亦不时受到冲击。以近期为例,从特朗普政府被传拟限制新药BD交易,到品牌药及专利药面临100%关税的潜在风险,一系列动向引发市场对创新药及CXO板块的高度关注。

回望本世纪以来,全球经济与医药行业历经多轮周期波动。然而,对于那些具备前瞻视野、提前布局的企业而言,此类波动的影响往往有限。

以CXO头部企业药明康德为例,尽管外部环境复杂多变,该公司凭借其独特的CRDMO业务模式和全球化的运营网络,持续展现出强劲的成长韧性与战略定力。

自2000年成立至今,药明康德已走过四分之一个世纪的发展历程。从最初的一间实验室,逐步壮大为在全球拥有20多个研发和生产基地、约38000名员工、服务数千家客户的CRDMO平台,其成长轨迹有目共睹。如今,公司年度营收已突破400亿元,规模与影响力持续提升,未来增长空间依然广阔。

在近期举办的2025年投资者开放日活动中,药明康德多位核心高管向与会者分享了公司持续稳健发展的底层逻辑,并传递出对未来发展的坚定信心。从所披露的信息中,亦可窥见其战略布局与业务演进的关键方向。

01 持续强化的CRDMO平台能力

CRDMO模式是药明康德持续保持韧性发展的核心基石,也在整场会议中被高频提及。这一模式覆盖新药研发全流程,代表公司赋能全球药物创新的精髓所在。它通过整合药物发现(R)、开发(D)与生产(M)环节,依托上下游协同与模块化运作,在质量、效率和成本三大维度构建起持续竞争优势。

相较于传统CRO/CDMO模式,药明康德在R端业务的布局展现出独特优势。“强大的R阶段业务能力,帮助药明康德超越了CDMO委托开发、生产模式,从新药研发的早期就为每一个创新梦想服务。” 药明康德联席首席执行官杨青博士说。

药明康德的R端业务涵盖化学、生物学及临床前测试等关键早期平台。凭借这些早期平台的深厚积累,公司能够持续洞察前沿科技、新分子类型及客户未满足的需求趋势。基于这种敏锐的洞察力,药明康德能够在风口到来前及早布局卡位,让企业始终站在行业前沿, 并通过D&M端的规模化、一体化能力,实现对创新技术的快速放大和高效产出。

寡核苷酸、多肽及相关化学偶联药物等新分子领域的成功拓展,正是这一能力的体现。2018年,药明康德正式推出了专注于该领域的一体化平台WuXi TIDES,提供从发现到生产的全周期CRDMO服务,涵盖新型单体、连接体、配体以及复杂偶联物的工艺开发与规模化生产。

在强劲市场需求推动下,WuXi TIDES业务近年来增长迅猛。2025年上半年,该平台收入达50.3亿元,同比增幅高达141.6%。预计全年收入有望突破百亿元,同比增长超过80%。

药明康德联席首席执行官陈民章博士在会上强调:“独特的CRDMO业务模式始终是药明康德实现长期可持续增长的关键驱动力,尤其是对新分子的布局正在推动新一轮加速增长。”

据悉,药明康德当前投资的重点之一仍然是新分子相关能力和产能建设。

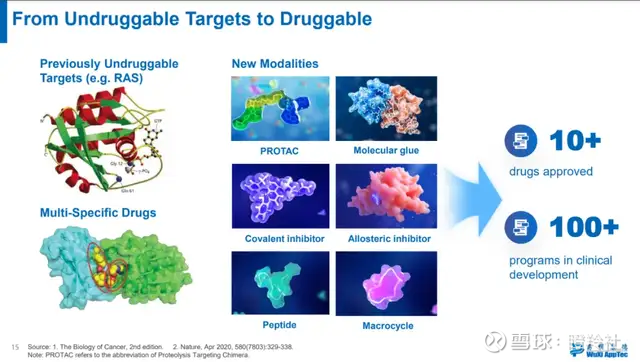

不仅仅是TIDES药物,随着科技持续突破,越来越多针对复杂靶点的新分子蓬勃涌现,包括靶向蛋白降解、分子胶、共价抑制剂、别构抑制剂,以及复杂的大环化合物等等。

以曾经“难以成药”的KRAS靶点为例,近年来该领域已实现里程碑式突破,相关创新疗法正逐步惠及患者。例如专注于KRAS靶点研发的创新企业Mirati,从起步阶段就与药明康德展开深度合作,双方在化学、药效评价、毒理、肿瘤生物学、结构生物学等多个环节紧密协同,高效推进项目并快速达成关键里程碑。2023年,Mirati被百时美施贵宝以48亿美元收购,也印证了合作项目的科学价值与开发效率。

在靶向蛋白降解剂(TPD)领域,药明康德亦深耕多年,展现出深厚积淀。公开数据显示,该公司已与150多家企业建立TPD相关合作,合成了超过18.8万种复杂TPD化合物。其中,70多个项目已进入临床前候选阶段,10余项进展至后期开发,持续推动TPD疗法从概念走向临床。2024年,药明康德进一步搭建全新的DAC(抗体偶联降解剂)能力平台,为突破不可成药靶点提供了新的解决方案。

CRDMO模式的另一核心优势,在于其高效的“漏斗式”项目引流能力。凭借庞大的R端早期业务布局,药明康德能够持续将客户的早期研发项目导入一体化平台,实现从发现到开发、生产的顺畅转化。

数据显示,2024年,公司发现和临床前早期平台贡献了70%的新客户来源,为R-D-M业务链条持续注入活水。以化学早期平台为例,2024年下半年至2025年上半年,研发化学服务部服务了1000家客户,其中308家具备向D端转化的潜力,最终成功引导185家客户、涉及336个新分子进入下游开发阶段。

在行业需求和独特CRDMO模式的双重驱动下,药明康德展现出超越行业均值的强劲增长。数据显示,自2018年以来,公司收入复合增长率达24%,约为同期NBI(纳斯达克生物技术指数)增长率的三倍。同时,持续经营业务在手订单复合增长率高达38%,其中D&M板块增速更达到55%。2025年,公司在手订单首次突破500亿元,增长动能持续增强。

化学业务平台是这一增长态势的典型代表。过去十年,该业务保持近30%的复合增长率,2025年上半年收入达163.1亿元,同比增长33.5%。北美与欧洲市场表现尤为突出,增速分别达46.3%和22%,显示其全球竞争力的持续提升。

药明康德首席财务官施明女士也指出:“药明康德独特的CRDMO业务模式与团队的执行能力确保了业务的持续增长。通过新分子等领域的能力建设,R端的引流带来新客户、新分子与新项目,推动了下游D&M端的高速增长”。

从近年来的产能布局与业务调整可以看出,药明康德正持续聚焦CRDMO一体化平台战略,不断夯实全链条服务能力。

可以预测,未来该公司将持续强化其CRDMO全链条服务能力,进一步放大该模式的优势和潜力。

02 持续加强的全球网络和能力建设

作为一家全球性CRDMO平台,药明康德的全球化布局也是其应对挑战,前瞻布局的重要一面。

目前,药明康德在亚洲、欧洲和北美拥有20多个研发和生产基地,并持续投入以强化全球网络,从而为全球客户提供高效、灵活、且可靠的供应网络。

以部分基地的新近发展为例,可以看到该公司在全球CRDMO网络的持续投资,正积极为未来创新需求做好产能准备:

欧洲方面,瑞士库威生产基地正持续扩建,其中口服剂型包装产能已于2024年翻倍,喷雾干燥车间正在建设中,预计将于2026年竣工,后续还将增加肠外制剂和脂质纳米颗粒(LNP)等方面的能力建设。

北美方面,美国特拉华州的制剂研发和生产基地的建设同样正在稳步推进中,预计将于2026年底投入运营,支持口服胶囊和片剂的临床及商业化生产、包装和测试,预计2027年底注射制剂车间也将投产。

亚太地区,新加坡基地于2024年初正式开工建设,计划于2027年起陆续投入运营,为小分子、寡核苷酸、多肽及复杂偶联药物提供服务。

在全球拓展和能力建设的过程中,质量管理始终是药明康德发展的核心基石,也是其竞争力的重要体现。

2025年3月,药明康德位于常州及泰兴的两个API生产基地以零缺陷通过FDA检查,其中常州基地接受了未预先通知的“飞行检查”,涵盖六大GMP系统和21款已获FDA批准的产品。FDA提前一天完成所有核查,未发现任何不符合项。这并非偶然,而是体系性实力。药明康德每年接受数百次各类审计,仅化学业务平台2009年以来就累计获FDA和EMA的25次获批前审查豁免,显示出监管机构对其质量体系的高度认可。

“药明康德始终保持高质量体系,经得起随时随地的检验。”该公司高管在投资者开放日上如是强调。

在规模化运营背景下,药明康德将精细化运营(Operation)和高效执行视为CRDMO模式的重要支撑。多项运营数据反映出其卓越的运营能力:

● 车间产能爬坡周期从2017年的22.6个月大幅缩短至2024年的2.4个月,效率提升近9倍;

● 自2009年以来,仅化学业务平台累计通过全球监管机构审计超140次,所支持创新药在105个国家获批;

● 过去7年间,通过技术升级与流程优化,人均产出实现翻番,单位收入对应的固定经营费用下降50%。

可见,药明康德通过持续优化运营管理和资源利用率,不仅推动其效率和质量的核心竞争力,也增强了在复杂环境中的发展韧性和增长动能。

结语:当前,生物医药行业仍面临严峻挑战:新药研发平均需耗资26亿美元、耗时超十年,超过90%的候选药物在临床试验中折戟,数千种罕见疾病仍无药可医。如何提升研发效率、降低成本并增强药物可及性,已成为全球性课题,亟待整个创新生态协同破局。这一背景,恰恰定义了药明康德这类赋能平台的根本使命。

可以预见,在应对未来行业挑战的进程中,药明康德将继续作为全球医药创新生态中不可或缺的中坚力量,发挥其关键价值。@今日话题 @雪球专刊 @雪球达人秀 #CXO板块# #CDMO龙头# #GLP-1# $药明康德(SH603259)$ $药明康德(02359)$ $九洲药业(SH603456)$