深度分析星湖科技为什么跑不赢梅花生物

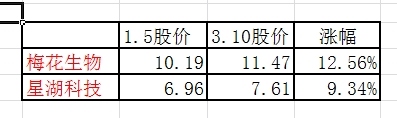

2026年截止今天,星湖科技的股价涨幅是低于梅花生物的。我与年初曾对两公司估值进行比较分析,当时认为星湖科技估值更低,应该买入,但事实打脸,梅花生物跑赢星湖科技。下面我对两公司从公司收入构成,主营收入,归母净利润,毛利率和每股经营现金,这些方面进行深入的分析比较,大概找出了原因。

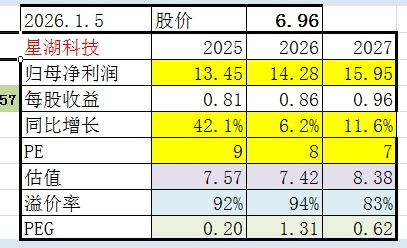

一、 年初的估值分析

二、收入构成与主营收入(决定盈利稳定性)

1. 梅花生物

· 主营结构:动物营养氨基酸(60%+)+ 食品添加剂(味精 / 呈味核苷酸)+ 医药氨基酸 + 副产品,全球布局(187 国)。

· 收入规模:2024 年271 亿(预测);2025 年前三季182.15 亿(同比 - 2.49%)。

· 特点:全产业链、规模最大、产品矩阵多元、海外占比高,抗周期能力强。

2. 星湖科技

· 主营结构:饲料添加剂(占比 67.7%,2024 年 117.34 亿)+ 食品添加剂 + 医药中间体,以国内为主。

· 收入规模:2024 年173.34 亿(同比 - 0.23%);2025 年前三季120.77 亿(同比 - 5.57%)。

· 特点:产品单一、集中度高、依赖伊品生物整合、国内市场为主,周期波动更大。

三、归母净利润与增长(核心盈利对比)

1. 梅花生物(2024–2025)

· 2024 年:31.38 亿(预测),同比 + 约 15%。

· 2025 年前三季:30.25 亿,同比 **+51.61%**;单季 Q3:10.28 亿,环比 - 18.22% 但仍处高位。

· 增长质量:营收微降、净利大增,源于成本下行 + 产品提价 + 规模效应,主业驱动、持续性强。

2. 星湖科技(2024–2025)

· 2024 年:9.43 亿,同比 **+39.12%**。

· 2025 年前三季:10.15 亿,同比 **+49.90%;但单季 Q3 仅 1.79 亿 **,环比 **-50.55%**,同比仅 + 4.56%。

· 增长质量:高增依赖非经常性因素(伊品生物业绩承诺期结束、不再计提超额利润奖励),主业毛利下滑、盈利波动极大。

3. 季度盈利波动对比(见上表)

结论:梅花盈利体量是星湖 3 倍 +、波动更小、主业驱动;星湖高增不可持续、单季腰斩、非经常性占比高。

四、毛利率(盈利能力核心)

1. 梅花生物

· 2024 年:25%–30%(行业领先)。

· 2025 年前三季:维持25%+,受益于规模效应、成本控制、高毛利产品占比提升。

2. 星湖科技

· 2024 年:17.19%(显著低于梅花)。

· 2025Q1:22.46%(短期提升);但Q3 回落,主因产品价格下滑、低毛利饲料添加剂占比过高。

结论:梅花毛利率长期领先 8–12 个百分点,盈利能力与定价权更强;星湖毛利率低、波动大、依赖成本下行。

五、每股经营现金流(盈利真实性与现金能力)

1. 梅花生物

· 2024 年:每股经营现金流约 1.8–2.0 元,显著高于净利润,现金转化能力极强。

· 2025 年前三季:经营现金流持续为正、规模大、稳定性高,支撑高分红、低负债、抗风险。

2. 星湖科技

· 2024 年:每股经营现金流约 1.44 元(低于梅花);2024Q1 为负(-1.95 亿),现金流波动大。

· 2025 年前三季:经营现金流18.47 亿,但Q3 单季 12.33 亿,同比 - 13.42%,且投资现金流大额流出(-18.79 亿),资本开支压力大、自由现金流弱。

结论:梅花现金流更优、更稳定、自由现金流充足;星湖现金流波动、资本开支高、现金质量弱。

六、股价涨幅差异的根本原因

1. 盈利质量:梅花 “真增长”,星湖 “虚高增”

· 梅花:净利 3 倍于星湖、主业驱动、成本优化、持续性强。

· 星湖:高增依赖非经常性损益、单季盈利腰斩、主业毛利下滑。

2. 规模与壁垒:梅花 “全球龙头”,星湖 “区域整合者”

· 梅花:全球最大氨基酸厂商、产能 100 万吨 +、海外 187 国、全产业链、定价权强。

· 星湖:国内第二、整合伊品、产能 86 万吨、国内为主、议价能力弱。

3. 现金流与确定性:梅花 “现金牛”,星湖 “高波动”

· 梅花:现金流充沛、分红高、负债低、抗周期。

· 星湖:现金流波动、资本开支大、整合后管理与盈利稳定性存疑。

七、总结

梅花生物是 “低估值 + 高确定 + 强现金流” 的优质龙头,市场给予估值修复;星湖科技是 “低估值 + 高波动 + 弱确定性” 的周期标的,低估值是对其风险的定价,因此股价涨幅跑输梅花。目前梅花生物的估值依然较低,还可以买入。