新藏铁路核心概念股梳理+叠加雅江水电站概念分析(附股+一键导入)

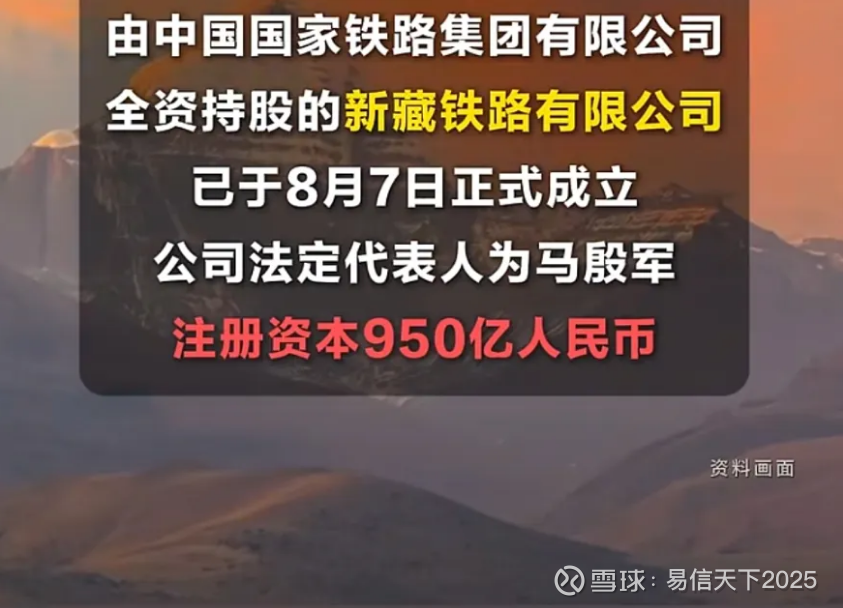

事件驱动:雅江水电站之后,又出超级基建大项目,注册资本高达950亿元的新藏铁路有限公司成立。

**核心受益个股归纳:

一、 水泥

西藏天路

核心逻辑: 西藏水泥龙头,区内市占率超高。坐拥地利,运输成本优势无可比拟。两大超级工程(新藏铁路 + 雅下水电)的水泥核心供应商,产能利用率有望持续满载,区域水泥价格有支撑。

核心逻辑: 国内水泥巨头,在西藏(山南、日喀则有产线)、新疆有重要布局。技术实力强,产品能适应高原特殊要求。将深度参与两大工程的西部标段。

核心逻辑: 新疆水泥龙头,整合中建材旗下水泥资产后成为全国最大。新藏铁路新疆段建设的主力水泥供应商,需求增量明确。

核心逻辑: 全国水泥龙头,资金、管理、效率优势突出。虽在西藏无直接产能,但可能在关键标段(如物资中转基地附近)参与供应,或在技术、管理层面输出。新疆市场有布局。

西部建设:

核心逻辑:中建系预拌混凝土龙头,在和田、喀什设有搅拌站,可直接辐射新藏铁路新疆段,预计供应全线 40% 混凝土(800 万立方米),收入规模约 36 亿元。其自主研发的高原抗冻混凝土适配 - 30℃环境,已应用于青藏铁路改扩建项目。

二、 基建工程(勘察设计、施工总包)

核心逻辑: 全球领先的特大型基础设施综合服务商,尤其在高原冻土铁路(青藏铁路经验)、复杂桥隧、港口航道领域技术顶尖。是新藏铁路和雅下水电(部分标段)主力承包商的最有力竞争者。

核心逻辑:新疆国资委旗下路桥龙头,主导新疆段 40%-50% 土石方工程(合同额约 120 亿元),冻土路基技术适配 - 40℃环境,中报净利预增 185%-325%。同时参与雅江水电站配套道路改扩建,形成 “铁路 + 水电” 双业务驱动。

核心逻辑: 中国乃至全球最大的铁路基建承包商,铁路建设经验无出其右。拥有最庞大的铁路建设队伍和技术储备。是新藏铁路核心建设方的不二之选。

核心逻辑: 与中国中铁并驾齐驱的铁路基建巨头,同样拥有极强的铁路(尤其是复杂山区铁路)、隧道、桥梁建设能力。必然获得新藏铁路重大标段。

中国电建

核心逻辑: 全球水利水电建设龙头,雅下水电工程的绝对主力。同时具备强大的土木工程能力,将深度参与雅下水电相关基础设施(如进场道路、营地、部分辅助工程)及新藏铁路部分标段(特别是与水电站有交叉或临近区域)。

受益强度:(水电更强,铁路次之)

中铁工业 (600528):

核心逻辑: 隶属中国中铁,专业从事隧道施工装备(TBM/盾构机)、桥梁钢结构、道岔等铁路专用装备制造。高原复杂地质隧道对先进TBM需求巨大,直接受益。

受益强度:(隧道掘进机械核心标的)

核心逻辑:新疆生产建设兵团基建龙头,承接新疆段路基工程及配套物流园区建设,依托兵团资源在征地、用工等方面具备显著优势。其参与的中吉乌铁路新疆段已积累跨境工程经验,可复制至新藏铁路。

设计总院 / 地铁设计

核心逻辑: 大型基建工程规划设计先行者。复杂地质条件下的勘察设计挑战巨大,拥有高原或复杂地质设计经验的公司将参与前期可研、勘察设计。

受益强度: (更偏前端)

三、 民爆(工程建设刚需)

核心逻辑: 国内民爆领先企业,在四川、西藏(参股高争民爆)、新疆均有布局。两大工程的炸药、雷管核心供应商之一,区域覆盖优势明显。

核心逻辑: 西藏本土唯一的民爆上市公司。 坐拥地域垄断性优势,运输成本最低。两大工程的民爆用品第一供应商,业绩弹性最大。

核心逻辑: 新疆民爆龙头,控股股东新疆能源集团。深耕新疆市场,是新藏铁路新疆段民爆供应主力。

核心逻辑: 国内民爆第一梯队,背靠央企特能集团。在新疆及西部地区有较强布局和产能,将参与竞争。

四、 工程机械(设备租赁与销售)

核心逻辑: 工程机械全球龙头,产品线最全(挖机、起重机、混凝土机械、路面机械等)。高原型特种设备技术领先,设备租赁和服务网络强大。主力设备供应商。

核心逻辑: 工程机械巨头,尤其在起重机械、道路机械、桩工机械领域优势突出。同样具备高原设备研发能力,是重要竞争者。

核心逻辑: 混凝土机械、起重机械全球领先。在大型基建项目中不可或缺的设备供应商。

核心逻辑: 工程机械骨干企业,尤其在装载机领域领先。高原型设备有应用经验,性价比较高。

核心逻辑: 隧道掘进装备(TBM/盾构机)核心制造商,隶属中国铁建。新藏铁路超长、复杂地质隧道将创造巨大的高端掘进机需求,是其核心市场。

受益强度:(隧道掘进机械核心标的)

五、 隧道掘进机械 (TBM/盾构机) - 专用设备

核心逻辑: (如前所述)中国中铁旗下,国内隧道掘进装备(尤其是TBM)的绝对领导者,市场份额最高。高原复杂地质隧道的挑战需要最先进、最可靠的TBM,是其直接受益者。

核心逻辑: (如前所述)中国铁建旗下,专注于高端地下装备研发制造。在TBM领域技术实力雄厚,是隧道掘进市场的主要竞争者之一。

风险提示

工程风险:高原冻土施工难度超预期,可能导致工期延期 3-6 个月。

成本风险:水泥、钢材价格波动或压缩建材企业利润率 5-8 个百分点。

政策风险:环保限产或影响地方水泥企业供应稳定性。

**“双工程共振” 的受益逻辑。以下是一些既具备雅下水电概念又叠加新藏铁路概念的个股:

中国中铁:在新藏铁路项目中,承担全线 30%-40% 的土建工程,合同额超 400 亿元,主导高原隧道施工。在雅下水电工程中,依托其拥有的 127 项高原隧道专利技术竞标超深埋隧洞工程,以解决 17 条地质断裂带难题,其第六代热棒工艺可提升冻土施工效率 40%,适配双工程极端环境。

西藏天路:作为西藏水泥垄断者,市占率达 65%,业务辐射新疆。在新藏铁路项目中,承接西藏段 20%-30% 的路基工程,订单约 80 亿,水泥供应占比 65%。在雅下水电工程中,预计供应工程水泥需求总量的 30%,约 1200 万吨,其林芝基地覆盖双工程核心施工区,骨料资源自给可降低运输成本。

高争民爆:作为西藏唯一民爆持证企业,在新藏铁路项目中,覆盖 70% 的隧道爆破需求,年供炸药 10 万吨。在雅下水电工程中,预计供应 100 万吨炸药,占需求的 90%,拥有西藏全域配送网络,仓储成本低于外部竞争者 40%。

中国电建:全球水电建设霸主,铁路基建亦有布局。在雅下水电工程中是主体施工方,同时也是藏东南公司二股东,绑定发电收益。在新疆铁路方面,参与中吉乌铁路配套基建,如电站周边交通网。

天山股份:新疆水泥龙头,特种水泥技术领先。在新藏铁路项目中,已为中吉乌铁路(新疆段)供应水泥,正跟踪境内段招标。在雅下水电站项目中,明确表示将积极参与雅江项目水泥招投标。

国统股份:新疆输水管道龙头,PCCP 管抗压防渗。在雅下水电站项目中是输水工程核心材料商,已成立工作组跟进招标。在新疆铁路项目中,依托 “一带一路” 政策,承接铁路配套水利工程,如沿线供水系统。

东方电气:水轮机组 + 特高压设备双核心供应商。在雅下水电站项目中,供应全球最大 110 万千瓦高原水轮机。在新疆铁路项目中,为电气化铁路提供牵引变电站设备,受益 “疆电外送” 电网升级。

铁建重工:在雅下水电工程中,预计获 25 台高原型 TBM 订单,单台 2-3 亿元,占净利润弹性 50% 以上。在新藏铁路项目中,隧道掘进机市占率 40%,攻克高寒地质难题,其全球首创的 “引孔式盾构机”,掘进效率提升 40%。

新疆交建:主导新藏铁路新疆段 40%-50% 土石方工程,订单约 120 亿,冻土施工技术成熟。同时参与雅下水电配套道路改扩建,保障物资运输效率。

八一钢铁:在新藏铁路项目中,供应全线 60% 的建筑钢材,约 120 万吨耐 - 40℃耐候钢。在雅下水电项目中,中标 6.2 万吨关键结构用钢,适配高海拔强震环境,其稀土钢技术提升低温韧性,替代进口成本降 30%。

以上内容基于公开信息整理,不构成投资建议。

…………………………………

**必杀技: 洞悉热点,要信早信,易信天下助力你快速建立新热点板块,及时跟上,赚取差价!

**声明: 以上内容仅供参考,不是荐股,股市有风险,入市需谨慎! ………………………………..