行至水穷处,坐看云起时 - 浅聊光伏行业的“劣质资产出清”

昨天有朋友在讨论中留言,提到隆基绿能,今天就以光伏行业为题点,聊一聊光伏行业的“劣质资产出清”

再聊劣质资产出清前,还得从行业两项关键政策的实施说起。2025年10月1日起,光伏行业迎来两项关键政策的同步实施,标志着在电力市场机制与新能源消纳体系建设方面迈出重要一步。国家发改委与国家能源局同日发布的《电力市场计量结算基本规则》与《完善价格机制促进新能源发电就近消纳的通知》,将从制度层面深刻影响光伏产业,特别是分布式光伏的未来发展方向。

《电力市场计量结算基本规则》作为全国电力市场统一计量与结算的纲领性文件,明确了电力交易机构、电网企业及各市场成员之间的权责关系。该规则确立“日清月结”作为基本结算模式,强调不得设置不平衡资金池,以提升市场透明度和结算效率。值得关注的是,文件首次将新型储能设施、虚拟电厂等新兴主体正式纳入电力结算体系,为多元主体参与市场交易奠定了制度基础。

另一项文件《完善价格机制促进新能源发电就近消纳的通知》,则被视为分布式光伏发展的专项指导政策。通知首次量化明确了就近消纳项目的认定标准:要求新能源项目年自发自用电量占其总可用发电量的比例不低于60%,同时自用电量需占项目总用电量的30%以上(自2030年起,新备案项目这一比例提升至35%)。这一具体指标的设定,为分布式光伏项目的规划、建设与运行提供了清晰的政策指引。

两项政策相辅相成,前者构建了全国统一、规范透明的电力市场结算框架,后者则为分布式光伏的规模化发展与高效消纳创造了有利条件。它们的落地实施,预计将加速推动我国光伏行业,尤其是分布式光伏从“量增”向“质效并举”转型,进一步优化新能源在能源结构中的配置效率。

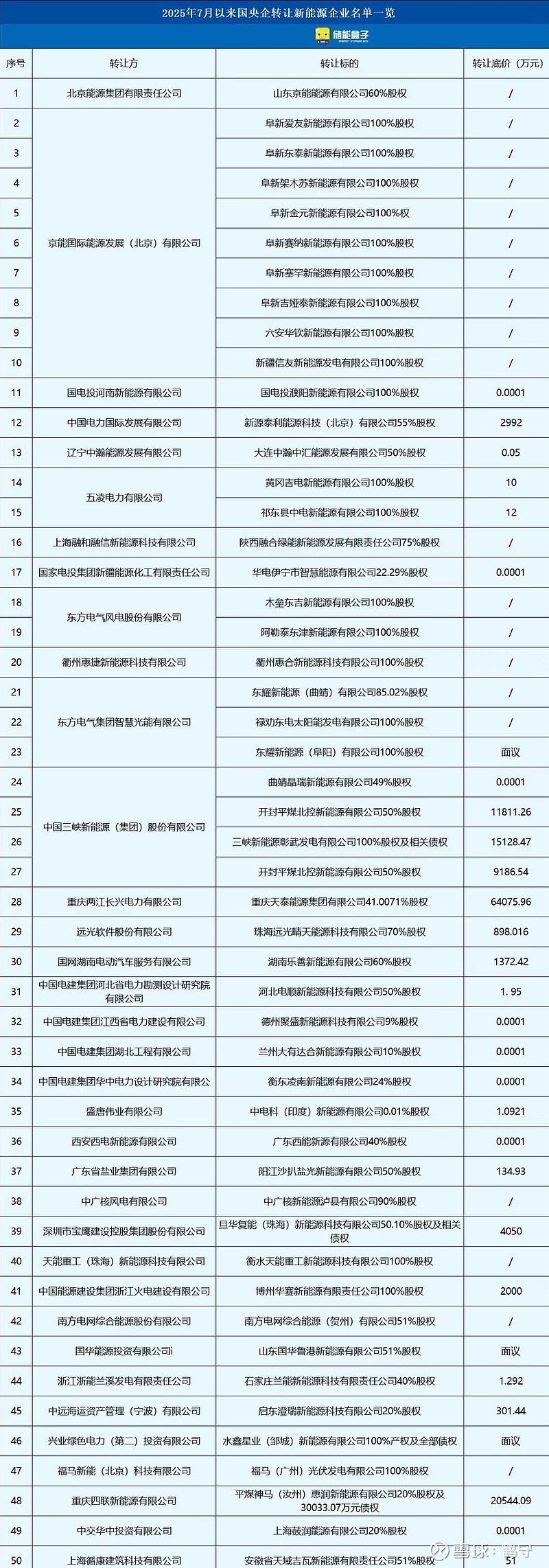

在这两项政策实施前,关于光伏资产的抛售早有端倪。近年来,央企光伏项目一度被视为收益稳定的“现金牛”。然而进入2025年,行业形势发生根本性逆转,多重压力叠加之下,集中式光伏正面临前所未有的严峻挑战。

1) 电价大幅下滑,项目收益逼近成本线

随着新能源全面市场化政策的推进,全国已有26个省市出台配套细则或征求意见稿。山东机制电价竞价:光伏0.225元/度,行业“当头一棒”;广东136号文细则:集中式光伏、陆上风电不再参与机制电量竞价;1192号文:探索容量制电价,推动新能源“就近消纳”;输配电价定价办法:电网收费从“电量”转向“容量”,直击集中式光伏盈利逻辑。当山东、广东这类新能源和经济大省都调整赛道,信号极为明确:未来,新能源发展重心将从集中式转向“就地消纳、场景化”。据某央企测算,电价每下降0.1元/千瓦时,项目全投资内部收益率(IRR)将直接下降2–3个百分点。目前,集中式光伏项目的IRR普遍已降至3%以下,远低于央企通常要求的6%–8%投资底线。

2) 限电问题加剧,发电效率严重受损

限电率在2025年进一步攀升。2024年央企新能源项目平均限电率约为9%,而2025年上半年已飙升至18%,预计下半年仍将扩大。更值得关注的是,限电现象已从西北地区快速蔓延至中东部。例如,江苏苏北部分光伏场站限电率超过60%,全省平均达到20%–30%;湖南、天津等地也出现40%的限电情况;山东、河北等中东部省份普遍超过10%。大量电站面临“发得出电,送不上网”的困境,实际运行数据与官方发布值之间存在显著差距。

尽管国家电网与南方电网已启动总投资规模达8250亿元的主配网升级工程,但由于工程周期长、设备招标及施工进度受多重因素制约,短期内难以缓解当前的消纳瓶颈。据了解,北方部分地区的配网改造进度仍较为缓慢。

3) “投产即亏损”成为行业新常态

在电价走低与限电加剧的双重挤压下,部分项目并网后即陷入亏损。以某央企在新疆的光伏电站为例,原测算电价为0.22元/度,实际并网后电价仅略高于0.1元/度,叠加限电影响,导致项目投产后难以实现盈利。为缓解资金压力,不少项目甚至推迟转为固定资产,以规避还贷压力。

当前行业核心矛盾在于产能快速扩张与电网消纳能力不匹配。西部地区电力“送不出”,而东部地区则面临“缺电、贵电”的结构性失衡,进一步加剧了光伏运营环节的整体困境。面对曾经的现金奶牛,央企基于实际情况,开始大量出清劣质光伏资产。

再结合,国际能源署(IEA)于10/7当地时间在最新发布的《2025年可再生能源》报告中提到,由于特朗普政府对多项清洁能源政策的调整,已将美国到2030年的可再生能源增长预期下调了近50%。 国际能源署预计,2025年至2030年,美国可再生能源装机容量新增规模将接近250吉瓦,较此前500吉瓦的预测值大幅缩水。

尽管行业出台反内卷政策倒逼原材料多晶硅涨价,希望借此传导到下游组件领域,提升行业各环节的盈利水平。但是,国内国际市场对于光伏的实际需求都在持续弱化,三年前由资本推动的过剩产能,伴随着新技术的迭代升级,出清速度将不断加速。这里所说的出清,并不是旧产能依然可以存在于市场中,而是说彻底被淘汰。光伏转换效率的每一次提升,三种技术路线,Topcon,BC以及HTC,再叠加叠层的钙钛矿技术,每一次的技术跃迁都必然导致原有落后产能的彻底淘汰。只有大厂,资金雄厚,研发能力强的公司可以存活,资本推动以及聚集的效益将持续放大,中小企业由于没有能力进行技术更替,更不上速度,必将被市场淘汰。最终,行业的劣质资产出清,集中度提高,这就是光伏行业的出路。

如果我们将视角放得更长远些,25年由于反内卷而导致光伏行业股价提升,我认为只是一个短暂的反弹,并不能持久,毕竟整体市场需求再走弱。乐观估计,Q4延续现有态势,震荡筑底,26年Q2上海光伏展盛会后将见分晓。届时,技术路线之争也将画下一个句号。因此,真正可以布局的时间点在2026年一季报后。@今日话题 #股民日常# #今日话题# #投资# $隆基绿能(SH601012)$ $通威股份(SH600438)$ $天合光能(SH688599)$

以上仅代表笔者观点,不代表投资建议!欢迎批评指正。