市场对于泡泡玛特的定位定性仍在摇摆不定

根据国际发展经验,当一个国家或地区的人均 GDP 达到 1 万美元(约合人民币 7 万元) 时,社会消费结构通常会发生根本性转变,居民具备了大规模消费精神类产品的能力。

当人均 GDP 突破 1 万美元时,意味着国家整体进入中高收入阶段。此时,温饱问题已彻底解决,居民有了可自由支配的收入(可支配收入),为 “精神消费” 提供了坚实的财力基础。消费重心会从 “物质产品” 转向 “服务体验”。人们不再满足于吃饱穿暖,而是开始追求情绪价值、自我实现、社交认同等高层次需求。

我国人均 GDP 在2019 年首次突破 1 万美元,泡泡玛特的业绩也在这一年实现了突破性增长。自2016年泡泡玛特签下Molly的设计师 Kenny Wong(王信明)之后,泡泡玛特开始从潮流杂货渠道商向IP 运营平台转变。在这一年公司全面去杂货化,砍掉非潮玩品类,聚焦潮流玩具 + IP 盲盒,完成业务战略收缩与聚焦,之后在2017–2019 年期间通过潮玩展、多 IP 签约、全渠道布局,完成IP 工业化运营体系搭建。

随着公司业务多元化衍生,泡泡玛特又有向情感消费生态运营商转变的趋势。通过把IP当成有生命、有性格的“伙伴”,围绕它为用户提供各种情感体验,像一个可以反复沉浸其中的“精神游乐园”。比如,泡泡玛特在舟山无人村举办的小野艺术展,让人得以沉浸式体验小野的孤独。

然而,当前市场仍在博弈对泡泡玛特的认知——究竟应将其视为一家普通玩具厂商,还是具备长期IP运营能力的综合性娱乐公司。一旦出现哪怕细微的线索,暗示公司缺乏长期IP运营能力,市场便会调低对其的估值。目前,泡泡玛特已享有高于普通玩具厂商的市场溢价,若事实证明是后者,便会导致资金迅速撤离。比如最近高盛在其研究报告中就强调,二级市场的溢价,是验证泡泡玛特IP是否具备真实、强大情感需求的关键指标。并据此来调整相关估值。

我国的精神类消费目前尚处于起步阶段,泡泡玛特也还十分年轻,它或许正处于持续发展变化的过程中,最终会走向何种方向,在很大程度上取决于以王宁为首的管理层的引领,以及对市场现有类似商业形态的借鉴。

或许研究市场上已有的相关IP企业,能为思考泡泡玛特的发展提供思路。

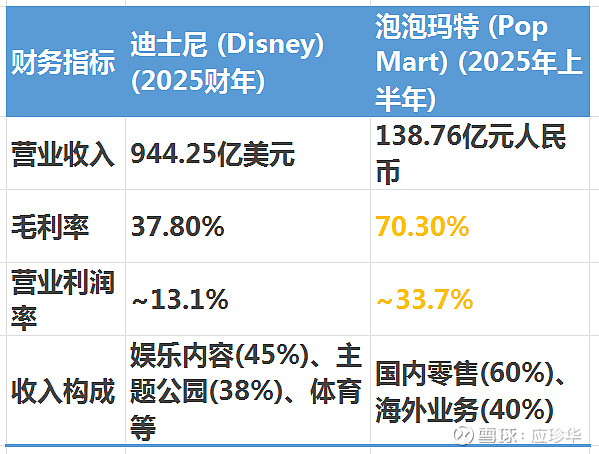

迪士尼是全产业链IP娱乐帝国,已有百年历史。业务涉及内容创作(影视、动画)、主题公园与体验、流媒体服务、消费品授权。

迪士尼首先会通过强大的内容制作能力孵化IP,全球家喻户晓的米奇、白雪公主等经典IP均诞生于其影视动画作品,这些IP凭借丰富的故事情节和鲜明的角色形象,在全球范围内积累了庞大的粉丝群体。这些IP形象具有极长的生命周期,到现在仍然活跃在全球消费者的视野中。

在此基础上,迪士尼构建了完整的IP变现体系,主题公园让粉丝能够沉浸式体验IP世界,消费品授权则将IP渗透到服装、玩具、家居等日常生活场景,流媒体平台Disney+更是成为IP内容持续输出和用户互动的重要载体。其核心竞争力在于对IP的长期打磨和多维度开发,通过不断推出新的影视内容、拓展新的业务领域,让IP价值持续放大,形成了“内容创作-IP孵化-多渠道变现-用户沉淀”的良性循环。

这种成熟的全产业链模式,使得迪士尼即便在百年历程中经历多次行业变革,依然能保持强大的市场影响力和品牌价值,成为全球IP运营领域的标杆企业。

在内容创作这一点上,泡泡玛特与之有着本质区别,泡泡玛特的IP都是无内容IP,且泡泡玛特没有内容制作能力。当然,现在公司也在往内容制作方面发展,公司已经在筹备《LABUBU 与朋友们》动画,与索尼合作进行大电影制作。通过内容给 IP 赋予性格、故事、情感内核。王宁一直向往迪士尼,可能希望公司最终能成为像迪士尼一样的世界级娱乐帝国。

迪士尼的生态非常丰富,但泡泡玛特的商业模式比迪士尼还要好些。迪士尼业务涵盖娱乐、体育和体验三大板块,娱乐是内容创作的核心引擎。包括电视网络、流媒体服务(Disney+、Hulu)、影视内容发行与授权等,是迪士尼最大的收入来源。但它的利润主要来源是体验板块,也就是主题公园、度假村、游轮和消费品这些,比如我们最熟悉的上海迪士尼乐园,这类项目都属于重资产投入,仅建设费用就高达数百亿元,既耗时又耗费资金,后期的维护、翻新与扩建同样需要大量资金支持。

重金投入的结果是其体验感极佳,除了人太多,排队排得让人崩溃外,几乎没有同类项目能在体验感上超越它,足以让人沉浸在梦幻般的体验中。

而泡泡玛特在这方面没有相关投入,其北京城市乐园投资规模较小,目前已实现盈利。不过,若泡泡玛特之后大力开发城市乐园,势必将改变当前的轻资产运营模式,从而加重公司的资产投入。

关键财务指标对比:

泡泡玛特的毛利率和净利率都远高于迪士尼,这主要利益于其轻资产运营模式,它只有一个乐园,基本没有邮轮这些重资产。泡泡玛特资产相对重的地方在它的直营模式,需要投入资金开店。

业务结构与风险特征:

迪士尼收入来源广泛,抗风险能力强;泡泡玛特高度依赖玩具销售,虽盈利强但市场风险相对集中,需持续打造爆款IP。之前我一直不明白为什么泡泡玛特要不断地推新IP,从之前的每年不到10个,孵化周期6-12个月,到现在一年几十个。2024年推了29个,2025年推出了57个,孵化速度越来越快,但只有星星人成了爆款。今年密集推出的Supertutu,放学后的 Merodi,Key A市场遇冷,无一爆款。当然,这也从另一方面说明公司 IP 工业化生产体系已经成熟,支持公司不断推新试错。

潮玩 IP 平均热度周期仅3–5 年,头部 IP(Molly、Labubu)均诞生于2016–2020 年,已进入成熟期。2025 上半年,Labubu 单 IP 就贡献了 34.7% 营收,高度依赖单一 IP 风险极高。如果市场对Labubu 的兴趣消退会导致公司收入骤降。持续推新是希望储备 “下一个 Labubu”,避免 “一 IP 兴则兴、一 IP 衰则衰”。

2025 上半年有13 个 IP 收入过亿,五大头部(Labubu、Molly、SKULLPANDA、CRYBABY、DIMOO)均破 10 亿,前五大头部IP营收占比约 70.0%,2024前五大头部IP营收占比约65%,头部 IP 集中度持续提升。公司需要推出新的IP,以达到试错、补位、覆盖细分人群,让收入来源更分散、更稳定的目的。同时公司也要用加速量产来应对竞争、支撑全球化、提高爆款概率。

估值逻辑与市场定位:

迪士尼是成熟娱乐巨头,目前市场对它的估值逻辑是视其为现金流稳定的全球家庭娱乐巨头。核心支撑在于强大的内容库、多元化变现渠道及全球化品牌影响力。当前TTM市盈率(PE)14倍左右,反映市场对增长放缓的预期,享受成熟企业估值。

从迪士尼的历史发展来看,它的PE 估值是与其百年发展阶段高度绑定的:

早期高成长、高 PE;中期成熟、PE 回落;转型期波动、估值重构;当前盈利修复、PE 回归合理区间。

1955 年加州迪士尼乐园开业,开创IP + 实体体验闭环;全球乐园、电视网、消费品逐步布局,营收与利润高速增长。1972 年作为 “漂亮 50” 标的,PE 达 84 倍,市场给予 “永续高增长” 溢价。

70 年代经济滞胀、通胀高企;内容创新乏力、乐园扩张放缓、盈利下滑;1979 年PE 跌至 12.8 倍,较 1972 年缩水 85%,完成估值均值回归。

80年至20世纪艾斯纳入主后,成立试金石影业拓展成人内容;收购 ABC 电视网、拓展海外乐园(东京、巴黎);内容与渠道协同,盈利持续改善。中枢稳定在 15-25 倍,较 70 年代末显著抬升;市场认可其IP 全产业链变现能力,估值与盈利匹配度提升。

之后公司进行流媒体转型,PE 剧烈波动,PE 失去参考意义;市场定价流媒体长期潜力,而非短期盈利。

2026 年 3 月TTM PE 约 14.4 倍,市场重新用成熟媒体股估值框架定价。

市场根据迪士尼业务的成长性给予相应估值,尽管波动巨大,但对其“以知识产权IP为核心的多元化娱乐与体验综合体,具备深厚护城河”的属性判断始终未变。未来泡泡玛特的发展想象空间巨大(国际化、业务衍生等),市场因此给予其较高的估值溢价,而这一溢价的前提,是市场对公司“以‘非叙事性IP’为核心的潮流文化全产业链运营商”定位的明确认可。一旦这一核心逻辑发生改变,其估值也将随之调整。

总结与结论

商业模式不同:迪士尼是全产业链的IP娱乐帝国,业务多元抗风险;泡泡玛特是垂直DTC潮玩零售商,模式轻但依赖单一品类。

财务表现各异:迪士尼规模庞大,盈利能力稳定;泡泡玛特增长迅速,毛利率和净利率水平更高,展现出高成长性。

估值逻辑有别:迪士尼享受成熟企业的估值溢价,反映稳定性;泡泡玛特享受成长型公司的估值,反映市场对高增长预期,但伴随更高风险。

三丽鸥

三丽鸥是家日本公司,最初以销售礼品及玩具起家,通过开发原创 IP 赋予溢价及粘性,打造出全球闻名的 Hello Kitty 等形象。有别于迪士尼高投入+高爆发的故事型 IP 体系,三丽鸥的模式是轻投入+高频率+多维度的 IP 运营模式,Hello Kitty现在已经50多岁了,仍然是世界是最受欢迎以及收入最高的形象IP之一。三丽鸥模式先以直接带来变现的商品销售及授权形式推出 IP 形象,在热度爬坡后顺势补足动画、游戏、乐园体验等内容。也就是先推出IP形象,在出现热度后再推出动画、乐园等体验内容。泡泡玛特的运营模式与之很像。

核心业务模式对比:

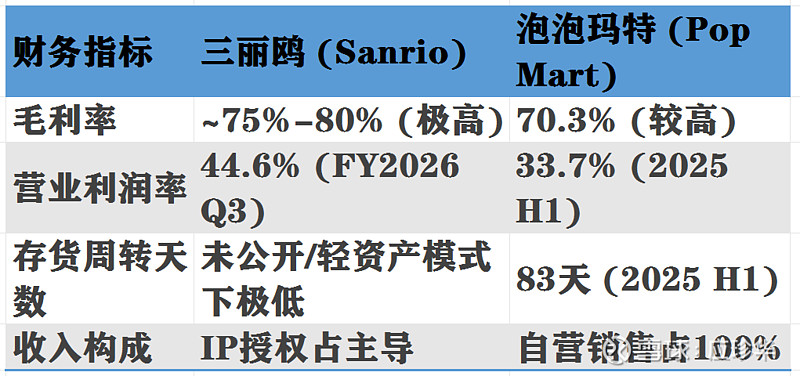

三丽鸥属于轻资产IP授权模式。它的所有核心 IP(Hello Kitty、美乐蒂、酷洛米、大耳狗、布丁狗、双子星、蛋黄哥等)均为内部原创、100% 持有版权。截至 2025 年,三丽鸥累计原创 IP 超450 个,形成完整自有 IP 矩阵。

三丽鸥不做大规模生产,而是把自有 IP 授权给全球厂商,收取授权费与分成。主要核心业务有版权授权、商品销售、主题乐园。制造与渠道外包都进行了外包,专注于IP的创作、管理和授权,享受高毛利和品牌溢价。

在中国,三丽鸥的独家授权代理商是阿里巴巴旗下的阿里鱼,授权代理26 个核心角色,涉及玩具、家居、服饰、数码产品及视频内容开发等领域。得益于较高的 IP 授权收入占比,三丽鸥的毛利率超过75%,ROE 处于行业领先水平。

这一点与泡泡玛特又有很大区别。泡泡玛特属于直接面向消费者的直营+IP孵化模式,核心业务是自有IP孵化、全直营销售(门店+机器人商店)。通过控量保价策略维持产品稀缺性和高毛利,直接面向消费者销售,对库存和终端需求变化非常敏感。

关键财务指标对比:

盈利能力对比:三丽鸥凭借成熟的IP授权模式,拥有更高的品牌溢价能力,营业利润率显著高于泡泡玛特。泡泡玛特受限于直营模式的高运营成本,利润空间相对受限。

运营效率分析:由于三丽鸥基本只做授权,几乎无生产 / 库存风险,这种轻资产模式使其几乎无库存压力。泡泡玛特存货周转天数为83天,虽有改善,但仍需关注终端消化能力,这直接影响其现金流健康度。

估值逻辑与市场定位:

三丽鸥 - IP平台公司估值,估值逻辑:市场视为成熟的全球IP运营商。拥有Hello Kitty等生命周期长达数十年的经典IP,具备全球影响力和稳定的高盈利质量。估值水平:享受较高的估值溢价,预期PE约为25-30倍,对标迪士尼等IP巨头。

泡泡玛特 - IP零售/玩具制造。估值逻辑:目前市场定位仍存在分歧。虽有强大孵化能力,但高度依赖爆款热度与“控量保价”策略,存在降级为“强周期玩具制造”的风险。估值水平:当前TTM PE约36倍,预期PE约20-25倍,介于IP公司与传统玩具公司之间。

核心差异:三丽鸥凭借成熟的IP库和稳定的盈利模式获得确定性溢价;泡泡玛特则因高增长潜力与商业模式的不确定性并存,估值波动较大,市场分歧明显。

关键观察指标:

需重点关注二手溢价、库存周转、新IP表现及海外增速,以判断估值逻辑是否稳固。

核心洞察:三丽鸥的高估值源于其成熟的平台属性和稳健的现金流;而泡泡玛特的高估值更多反映了市场对其成长潜力的预期,需警惕其转型过程中的不确定性。投资者应密切关注运营效率指标的变化。

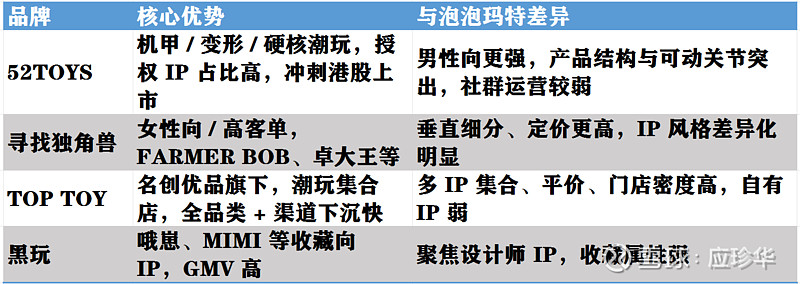

自从泡泡玛特成功后,市场迅速涌现出大量潮玩品牌,试图复制其商业模式。这些品牌或聚焦细分品类,或主打性价比,或尝试差异化IP风格,使得潮玩市场竞争日趋激烈。

名创优品凭借其强大的供应链整合能力和遍布全球的门店网络,也在潮玩领域持续发力,推出了多款联名潮玩产品,以高性价比策略吸引消费者,进一步加剧了市场竞争。近年孵化了旗下潮玩子品牌TOPTOY申请于港股上市。但目前其IP主要还是授权居多,自有IP很少。从IP孵化,运营能力来看与泡泡玛特应该是存在一定差距的。

除此之外还有52TOYS,近期赴港上市,被称为中老年男人的泡泡玛特的铜师傅。

潮玩的赛道竞争日益激烈,众多品牌纷纷入局。泡泡玛特在保持高增长的同时,不仅要应对来自三丽鸥等成熟IP运营商的模式竞争,可能还要面对新兴品牌在细分市场和性价比领域的冲击。

但整体来说,泡泡玛特仍有先发优势,其IP运营能力已经经过时间检验。而且艺术家的创造力是一种稀缺资源,即便是欣赏艺术的能力,也并非人人都具备。每位艺术家的创作风格和审美偏好都具有独特性,即便市场上有众多模仿者试图复制其IP孵化路径,也难以完全再现泡泡玛特与顶尖艺术家合作所形成的独特创作生态。

对于已经成为国内潮玩赛道上最大的玩家,这个平台的吸引力相比其他新兴品牌而言应该更为显著,能够持续吸引优质艺术家资源入驻,这也构成了其难以复制的核心竞争力之一。