分众传媒2025年三季报解读

我的新书:

编者语:不知历史,怎可知未来?

分众传媒系列文章在我的对话框里输入:分众传媒,就会自动跳转

分众传媒系列文章:

系列一:超级印钞机的坠落与崛起

系列二:分众传媒2020年年报解读--隐藏的利润在哪

系列三:分众的竞争力与未来空间的思考

系列四:全面解析分众传媒2021点中报

系列五:分众传媒2021年报解读

系列六:立贴为证,看看明年今日这家公司值多少钱?

系列七:分众传媒2022半年报解读

系列八:分众传媒2022第三季报解读:

系列九:分众传媒2022年报及一季报解读

系列十:分众传媒2023半年报解读

系列十一:厉害了,这家公司利润的80%用于分红!

系列十二:这家公司利润的80%用于分红,年报预告解读(分众传媒2023年业绩预告解读)

系列十三:一家利润100%全部分红,当前股息率为6%的低估值现金奶牛!(2023年报解读)

系列十四:一个善意的乌龙:利润100%分红,股息率8%的现金奶牛,利空变利好,股价暴跌到暴涨!

系列十五:利润100%分红,股息率8%的现金奶牛,中报业绩超预期!投资价值已现?(

分众传媒2024年半年报)

系列十六:利润100%分红,股息率8%的现金奶牛,三季报业绩依旧靓丽!值得拥有!(分众传媒三季报解读)

系列十七:利润100%分红,股息率5%,年报及一季报业绩依旧稳健!值得关注!(分众传媒2024年报解读)

系列十八:利润100%分红,中报业绩超预期!股息率仍有4%,非常值得关注?(分众传媒2025年中报解读)

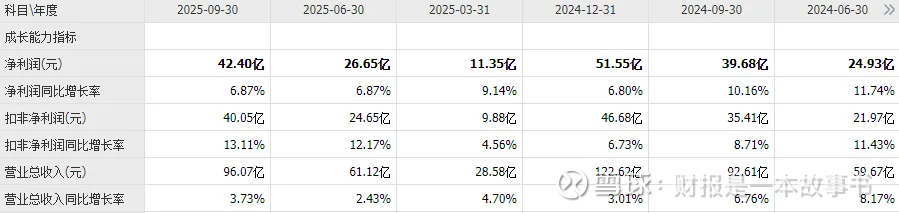

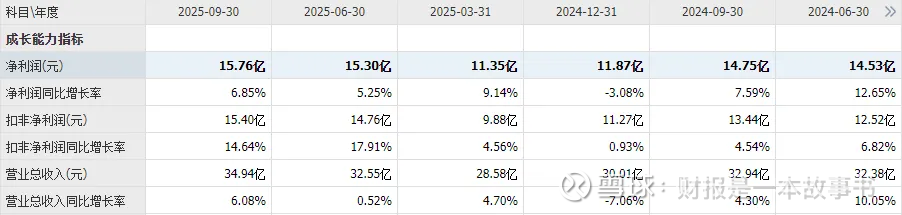

2025年10月29日晚分众传媒公布了2025年三季报:营收96.07亿同比增长3.73%,净利润42.4亿同比增长6.87%,扣非净利润40.05亿同比增长13.11%;

其中第三季度营收34.94亿同比增长6.08%,净利润15.76亿同比增长6.85%,扣非净利润15.4亿同比增长14.64%;

公司的这个业绩非常不错,在宏观环境及消费环境如此低迷时期,公司的业绩还能保持着非常稳健的增长,非常不易,而且第三季度营收增长有所加速。

在今年中报解读这篇文章《利润100%分红,中报业绩超预期!股息率仍有4%,非常值得关注?》里,我对公司的看法:

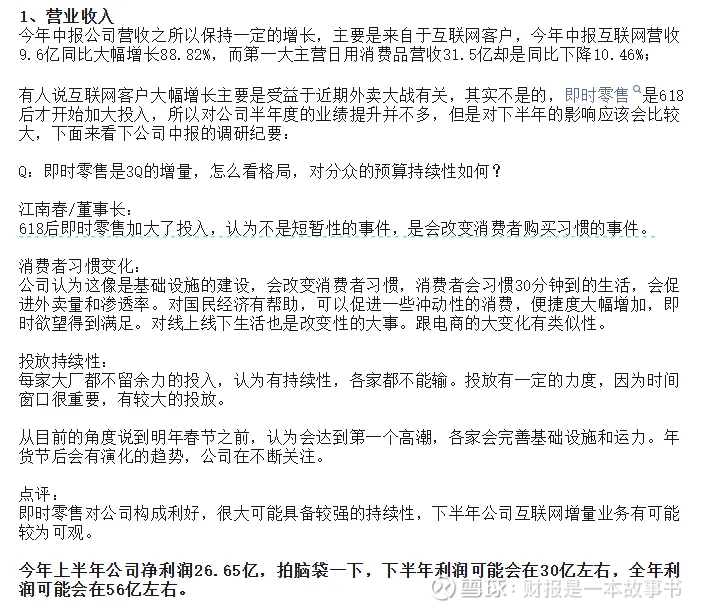

即时零售对公司构成利好,很大可能具备较强的持续性,下半年公司互联网增量业务有可能较为可观。

今年上半年公司净利润26.65亿,拍脑袋一下,下半年利润可能会在30亿左右,全年利润可能会在56亿左右。

从目前来看,2025年公司净利润有望在56亿左右,甚至有可能超预期,因为今年公司前三季度净利润42.4亿,那么第四季度只需完成13.6亿,这种概率是非常高的。

公司除了业绩有所超预期之外,还有分红继续超预期。

今年三季报公司继续分红7.22亿,那么2025年公司共分红54.88亿(7.22+14.44+33.22),而2024年净利润才51.55亿,分红超过净利润,表明公司是彻彻底底的现金奶牛,而且还具备一定增长的现金奶牛,这样的企业,是值得我们长期关注的。

目前公司市值1130亿,股价7.8元,对应的股息率为4.9%(54.88/1130),从股息率的角度来看,公司的估值是不贵的。

今年三季报公司应收账款30.8亿较去年同期25.7亿同比增长20%,应收账款的增长使得应收账款周转天数76天较去年同期64天增加了12天。

公司应收账款的增长主要是回款节奏有所滞后,那么公司的应收账款风险大吗?从公司的分红来看,公司的应收账款风险并不大。

今年三季报公司合同负债2.92亿较去年同期5.1亿大幅下降43%,主要是公司广告业务向头部客户集中,故向客户收取的预收款项有所减少,大客户对公司的议价权还是比较强的。

由于三季报比较简单,没有太多可以披露的,详细的,请看系列文章。

那么目前公司市值市值1130亿,股价7.8元,PE20倍,这个估值算便宜吗?

对我来讲,当前公司估值算是较为合理。

目前我的观点还是保持不变,在2024年报解读这篇文章《利润100%分红,股息率5%,年报及一季报业绩依旧稳健!值得关注!》当时的观点:

这个估值在我眼里,现在已经算是较为合理,在我的系列文章中,我一直强调,600亿市值的分众属于一眼看得到的低估,其合理估值会在1200亿左右,现在1000亿市值离合理估值相差不多。

对于分众今年我的预期依旧是实现10%以上的增长,如果经济复苏较快,公司的利润增长有可能远不止10%以上,但如果经济依旧处于弱复苏状态,公司的利润增长有可能会大幅放缓,总之公司的利润弹性属于较大。

注:关于估值部分纯属拍脑袋,请勿对号入座,公司分析、观点也不见得是正确的,请理性对待,以上观点,仅供参考。