公牛集团2025年三季报解读

我的新书:

编者语:不知历史,怎可知未来?

公牛集团系列文章在我的对话框里输入:公牛集团,就会自动跳转

公牛集团系列文章:

系列一:小赛道里的隐形冠军

系列二:公牛集团简要发展史

系列三:公牛集团2021年报解读

系列四:公牛集团竞争力分析

系列五:公牛集团未来展望与估值分析

系列六:稳如磐石的年报及一季报解读(2022年报解读)

系列七:一家美溢度十足的公司!(2023年中报解读)

系列八:一家美溢度十足的公司!(公牛集团2023年三季度解读)

系列九:一家估值不贵且美溢度十足的公司,业绩持续保持高成长!(公牛集团2023年报解读)

系列十:一家估值不贵且美溢度十足的公司,账上80%都是现金且现金分红率高达70%以上,中报业绩依旧保持非常稳健!(公牛集团2024年半年报解读)

系列十一:一家估值不贵且美溢度十足的公司,账上80%都是现金且现金分红率高达70%以上,三季报业绩依旧保持非常稳健!(公牛集团2024年三季报解读)

系列十二:一家估值不贵且美溢度十足的公司,账上80%都是现金且现金分红率高达70%以上,年报业绩依旧非常稳健!(公牛集团2024年报解读)

系列十三:小赛道里的隐形冠军,账上80%都是现金且现金分红率高达70%以上,当前公司估值处于历史低位,值得关注?(公牛集团2025年中报解读)

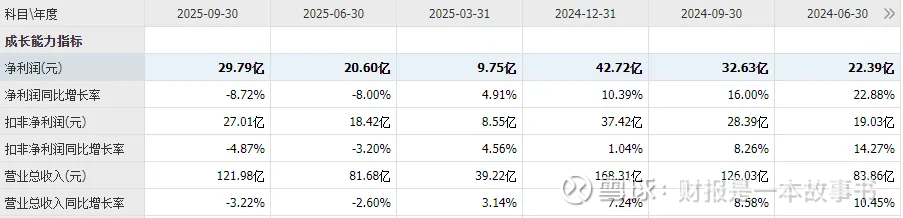

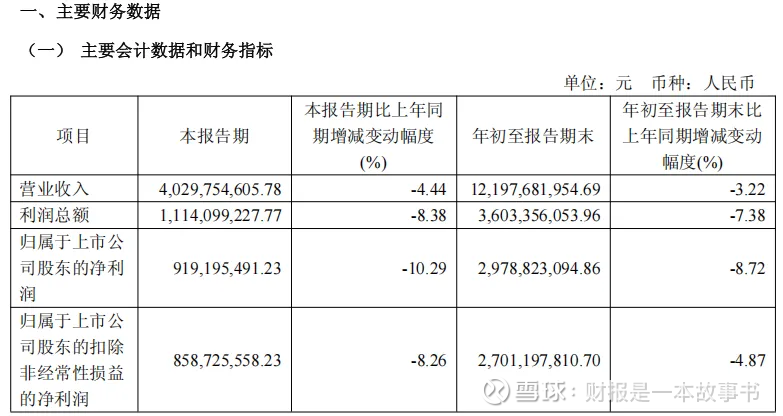

2025年10月30日公牛集团公布了2025年三季度经营业绩:营收121.98亿同比下降3.22%,净利润29.79亿同比下降8.72%;

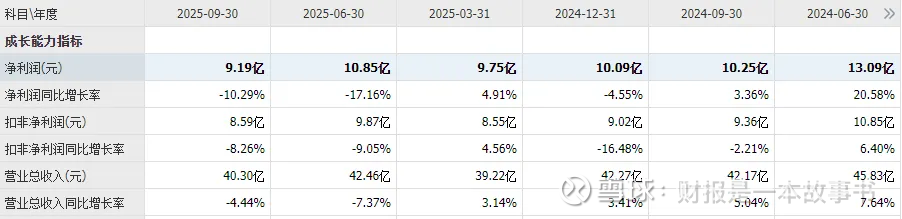

其中第三季度营收40.3亿同比下降4.44%,净利润9.19亿同比下降10.29%

公司第三季度业绩继续延续第二季度的低迷,不过第三季度的业绩还是要好于第二季度,至少不管是营收下降幅度还是净利润下降幅度都有所收窄。

表现较好的是公司经营活动产生的现金流36.21亿同比增长20.12%;

其实公司的业绩在我眼里还不算差,为什么?

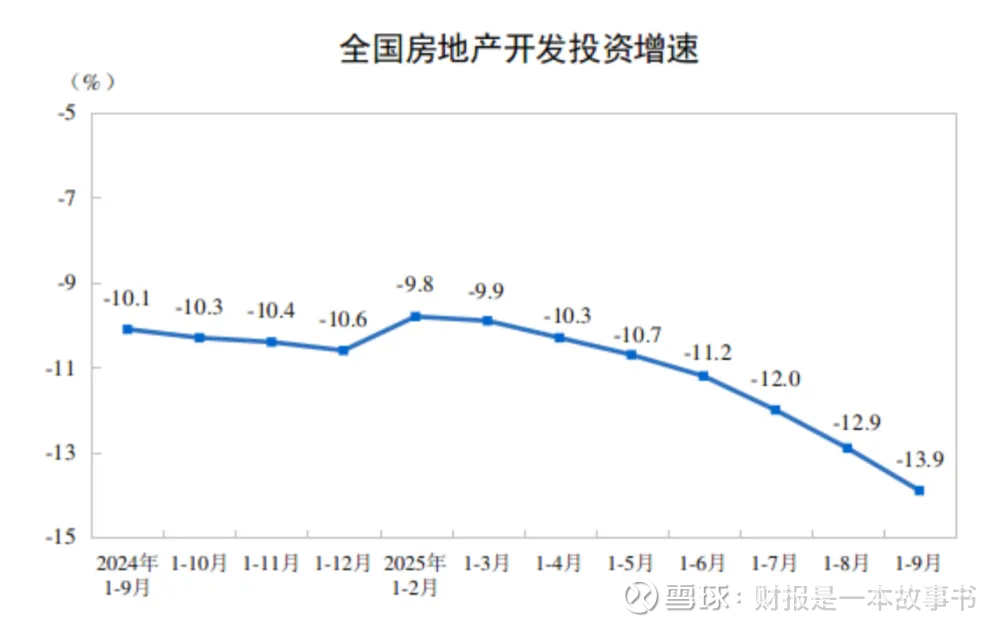

看看公司所处的行业,现在房地产依旧处于水深火热之中,深度低迷,而公司的业绩也只是小幅下降,表明公司的抗周期依旧较强。

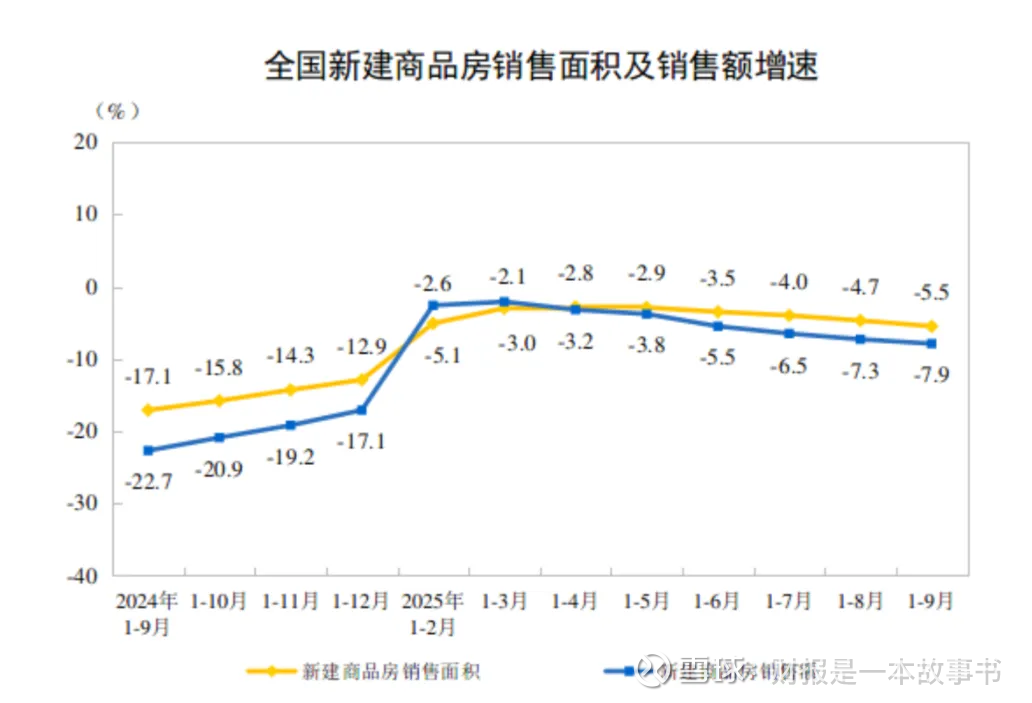

1—9月份,全国房地产开发投资67706亿元,同比下降13.9%(按可比口径计算,详见附注6);其中,住宅投资52046亿元,下降12.9%。

1—9月份,新建商品房销售面积65835万平方米,同比下降5.5%;其中住宅销售面积下降5.6%。新建商品房销售额63040亿元,下降7.9%;其中住宅销售额下降7.6%。

由于三季报披露不详细,估计三季报应该是延续半年报的表现。

半年报公司电连接、智能电工营收都有所下降,第三季报应该也是如此。

2025年上半年,电连接业务实现收入36.62亿同比下降5.37%;

2025年上半年,智能电工照明业务实现收入 40.94 亿元,同比下降2.78%。

2025年上半年,新能源业务收入3.86亿元,同比增长33.52%。

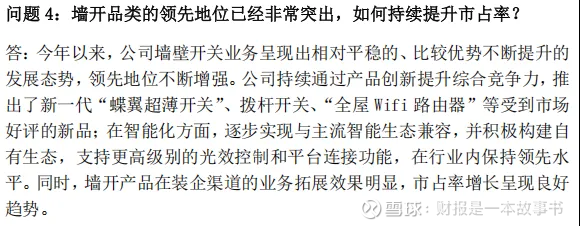

在2025年10月31日-11月7日调研纪要里,我们看到虽然电连接业务有所下降,但其市占率却持续保持增长,表明电连接业务产品竞争力较强。

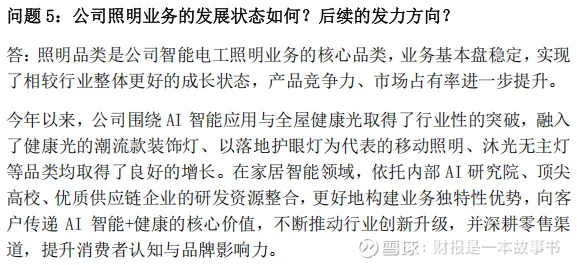

同样照明业务营收虽有所下降,但其产品竞争力、市场占有率也都有进一步提升。

这些都在表明公司的产品力依旧具备较强的市场竞争力,营收下降,更多的是来自行业的低迷,只要未来行业有所改善,公司业绩就会快速释放。

所以说,公司三季报对我来讲依旧是不差的。

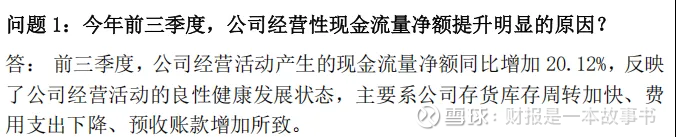

特别是经营活动产生的现金流更是表现呈眼,同比增长20.12%。

公司经营活动产生的现金流大幅增长,主要原因是存货库存周转加快以及合同负债的大幅增长。

今年三季度公司存货11.68亿较去年同期13.21亿同比下降12%;

今年前三季度公司合同负债6.13亿较去年同期4.69亿同比增长30.7%,合同负债的大幅增长表明公司产品竞争力依旧较强。

今年前三季度公司应收账款3.07亿较去年同期3.03亿变化不大,应收账款周转天数6.7天较去年同期6.08天变化不大。

从应收账款变化不大以及合同负债的大幅增长,表明公司对下游经销商的议价权依旧较强。

今年三季报公司账上类现金共154.3亿(货币资金44.8亿+交易性金融资产109.5亿)占总资产72.4%(213亿),公司账上类现金占总资产比例非常充裕。

今年三季报公司有息负债共12.25亿(短期借款10亿+长期借款2.25亿)占总资产5.5%(223亿),公司有息负债占总资产比例非常低,公司经营非常稳健。

由于三季报比较简单,公司的资产负债表其它科目解读,详情请看系列文章。

总结:

今年三季报公司营收、净利润虽有所下降,主要原因在于行业的低迷,公司的竞争优势依旧较强,其资产负债表依旧较硬,表现在公司的类现金依旧非常充裕且有息负债非常低,公司的应收账款保持较为稳定,存货有所下降,合同负债大幅增长,公司经营现金流表现出色。

那么为什么近期公司的股价会跌跌不休?

我想一方面是管理层的大幅减持,10月9日公司披露了实控人减持0.36亿股,占总股本的2%,减持总金额约14.56亿。

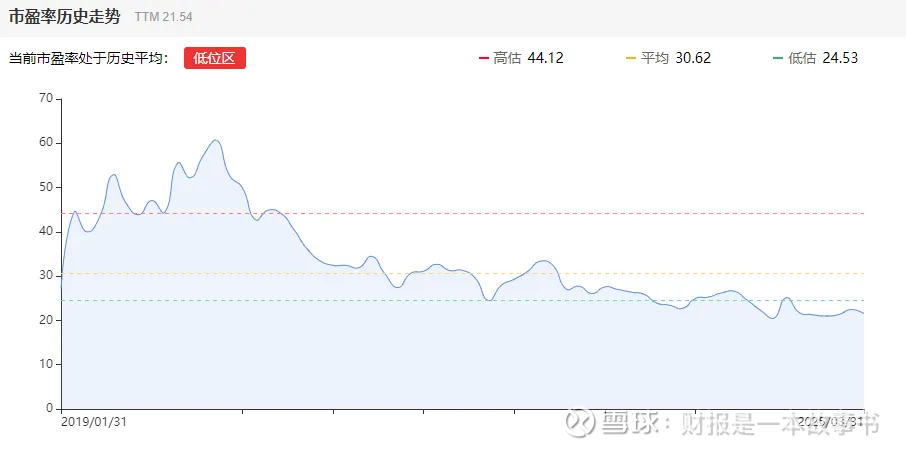

另一方面,市场对房地产行业非常悲观,且当前公司估值并不便宜,目前动态PE20倍左右。

那么目前市值777亿,股价43元,PE20倍左右,这个估值算便宜吗?

目前我的观点还是保持不变,在2025年4月30日这篇文章《一家估值不贵且美溢度十足的公司,账上80%都是现金且现金分红率高达70%以上,年报业绩依旧非常稳健!(公牛集团2024年报解读)》当时的观点:

目前公司估值处于历史市盈率低位区域,看起来较为便宜,不过对于我来讲,当前公司估值只能说较为合理。

因为我对公司未来的增长预期是实现5%-10%的增长,15PE以下,个人兴趣很大,15PE,2024年净利润42.7亿,对应市值为640亿,当前总股本12.9亿,对应股价50元。

注:640亿市值,目前总股本18.09亿股,对应股价35.4元,相当于2022年11月的低点。

为什么我对公司未来的增长预期是实现5%-10%左右的增长?

在公司发布年报时,公司的股权激励计划也是实现5%左右的增长,所以我对公司未来的预期是实现5%-10%左右的增长。

注:2025年公司净利润增长有可能保持在-5%-5%之间。未来行业如果有所改善,公司业绩将会保持较快增长。

注:关于估值部分纯属拍脑袋,请勿对号入座,公司分析、观点也不见得是正确的,请理性对待,以上观点,仅供参考。