山河药辅2025年报预告解读

我的新书:

编者语:不知历史,怎可知未来?

山河药铺系列文章在我的对话框里输入:山河药铺,就会自动跳转

山河药铺系列文章:

系列一:一家低估值,小而美,高成长的医药“小巨人”(山河药辅)

系列二:山河药铺2023年报解读及未来展望

系列三:一家低估值,小而美,高成长的医药“小巨人”,中报业绩依旧非常稳健!(山河药辅2024年半年报解读)

系列四:一家低估值,小而美,高成长的医药“小巨人”(山河药辅2024年三季报解读)

系列五:药辅里的隐形冠军,市值不足30亿,小而美,低估值,值得关注?(山河药辅2024年报解读)

系列六:硬核突围!打破日本垄断,国产替代,三季报利润大幅增长47%,值得关注?(2025年三季报解读)

2025年11月18日山河药辅公众号,发表的一篇文章《硬核突围!山河药辅打破日本垄断,国产药用辅料撑起产业脊梁》

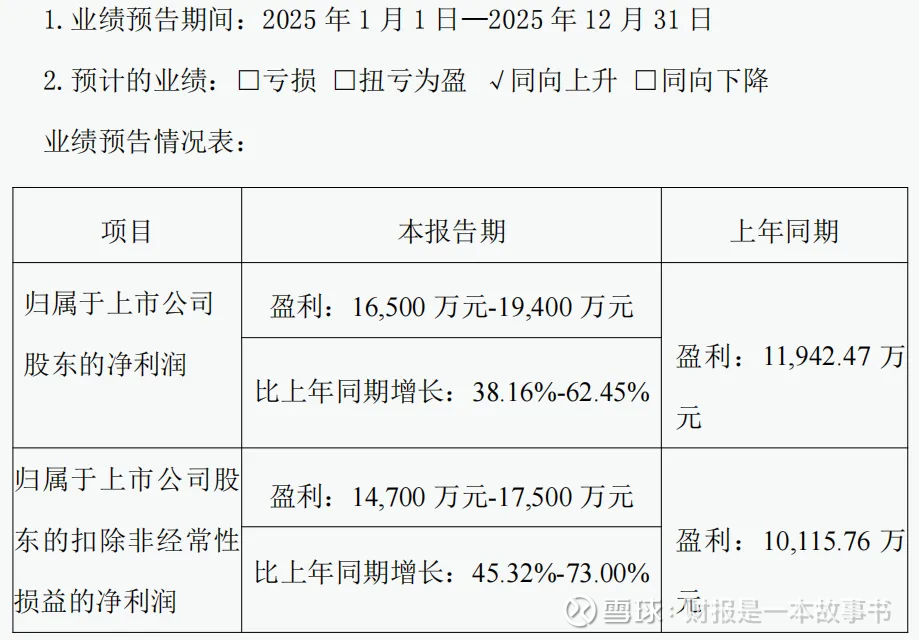

2026年1月14日晚山河药辅公布了2025年报预告:盈利1.65亿-1.94亿同比增长38.16%-62.45%;

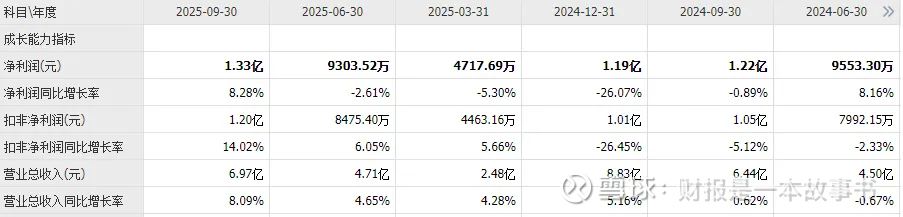

公司前三季度净利润1.33亿,那么第四季度净利润为0.32亿-0.61亿较去年同期-0.03亿大幅增长1166.66%-2000%

公司的这个业绩算是超预期,次日公司股价放量20CM涨停,可见资本市场的看好。

不过对于公司2025年的业绩,对我来讲,算是符合预期,在2024年报解读(2025年6月19日发表)这篇文章《药辅里的隐形冠军,市值不足30亿,小而美,低估值,非常值得关注?》当时的看法:

.............

2025年公司业绩为什么能够取得较大的增长?

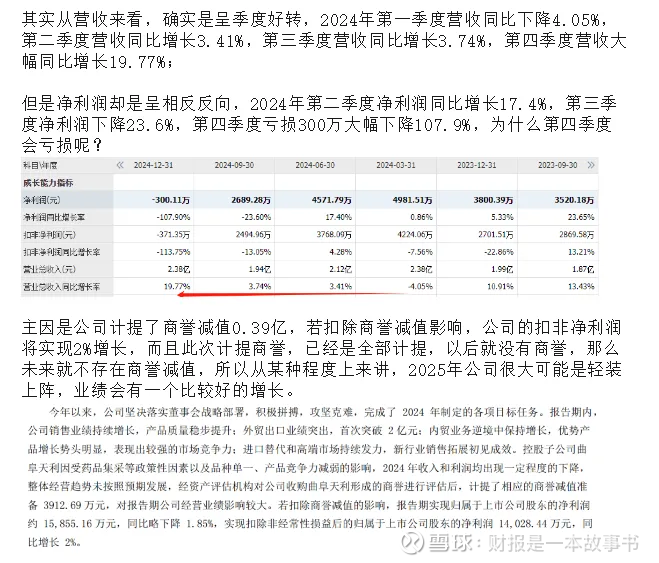

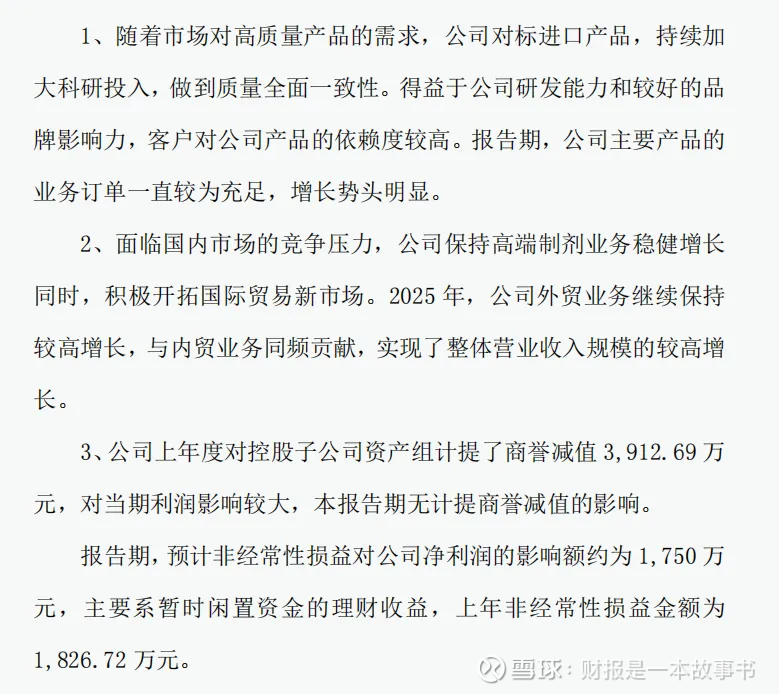

管理层表示:一是得益于公司研发能力和较好的品牌影响力,客户对公司产品的依赖度较高。二是公司积极开拓国际贸易新市场,三是去年由于商誉减值导致基数较小。

这里有个关键词,客户对公司产品的依赖度较高,表明公司产品竞争力非常突出,这一点也体现在公司的研发,不然也不会有打破日本垄断。

由于是业绩预告,没有过多的信息可以解读,等正式年报再来好好解读。

那么目前市值36亿,股价15元,PE27倍,这个估值算便宜吗?

目前我的观点还是保持不变。

我还是引用2024年报解读这篇文章《药辅里的隐形冠军,市值不足30亿,小而美,低估值,非常值得关注?》当时的看法:

目前我的观点,还是保持不变。

在2023年报解读这篇文章《一家处于历史最低估值,市值仅为25亿,高成长,竞争优势非常突出的医药“小巨人”!机会已到?》我就已经表达了我的观点:

那么公司现在17PE,这个估值我认为较为合理,如果能在15PE以下,会是一个比较好的机会。

15PE,对应市值24.3亿,对应股价10元左右。

当下的估值我认为还是具备一定的投资性价比。

注:关于估值部分纯属拍脑袋,请勿对号入座,公司分析、观点也不见得是正确的,请理性对待,以上观点,仅供参考