一家PE仅有7倍,股息率4.2%,三季度净利润大幅增长52%的隐形冠军!

我的新书:

编者语:不知历史,怎可知未来?

梅花生物系列文章在我的对话框里输入:梅花生物,就会自动跳转

梅花生物系列文章:

系列一:一家PE仅有7倍,股息率4.2%,三季度净利润大幅增长52%的隐形冠军!

系列二:梅花生物2024年报解读及未来展望

梅花生物主营氨基酸的生产与应用。

目前公司有动物营养氨基酸(赖氨酸、苏氨酸、缬氨酸等系列产品)、食品鲜味剂(味精、呈味核苷酸二钠等鲜味剂)、医药级氨基酸(谷氨酰胺、脯氨酸等药用原料)、胶体多糖(黄原胶、海藻糖)以及大宗副产品(玉米胚芽、蛋白粉等)的完整产业生态。

过去几年两大氨基酸龙头:梅花生物、阜丰集团(00546),在资本市场表现非常突出,妥妥的大牛股,而且目前的梅花生物,动态PE仅7倍左右,2025年分红12亿,当前市值285亿(股价10.2元),对应股息率4.2%;今年前三季度净利润大幅增长51.6%,2024年公司的净资产收益率为19.04%。

简单来说,公司是一家盈利能力非常好,成长性不错,且估值较低,股息率较高的现金奶牛型企业,看起来非常不错!

但仔细分析之后,你会发现,这是一家不太容易理解的公司,为什么这么讲?

因为这是一家周期性较为明显的公司。

1、盈利能力

2013-2015年公司盈利能力一般,净资产收益率都是在5%-6%左右,2016-2020年公司盈利能力不断改善,净资产收益率处于11%-13%左右,2021年公司盈利能力大爆发,净资产收益率大幅提升至26.32%,2022年继续再提升至35.95%,2023年大幅下降至23.48%,2024年继续下降至19.04%,当前公司的盈利能力依旧不错。

公司的毛利率不高,周期性非常明显,2013年公司毛利率从18.7%逐年增长至2017年的25.81%,之后毛利率逐年下降至2020年的14.67%,紧接着又开始逐年回升至2022年的25.13%,2023-2024年毛利率保持较为稳定,约20%左右。

同样公司的净利率不高,也呈周期性变化,2015年公司净利率为3.76%逐年提升至2017年的10.74%,之后逐年下降至2020年的5.9%,紧接着又开始回升至2022年的15.77%,2023-2024年净利率保持在11%左右。

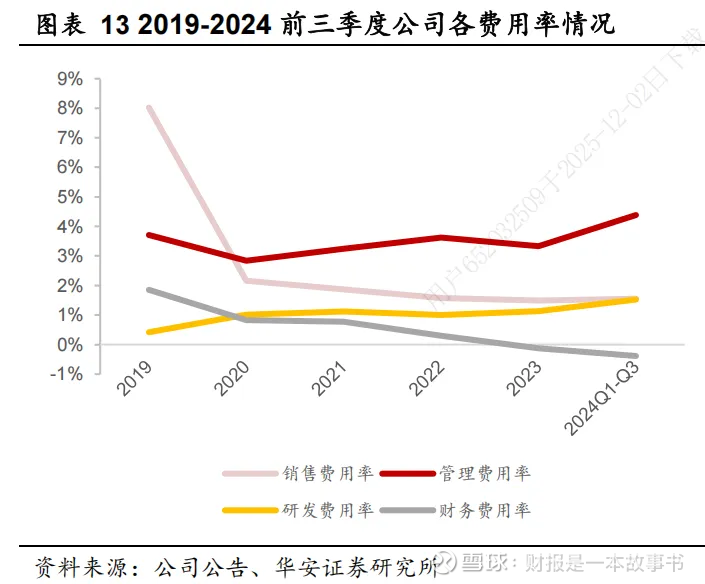

从过去那么多年来看,公司的净利率提升幅度远高于毛利率提升幅度,2024年净利润10.93%较2013年5.19%提升5.74%,2024年毛利率20.07%较2013年18.7%提升1.37%,表明期间费用率优化较大,这是公司经营效率的提升。

期间费用下降较为明显的销售费用率与财务费用率,呈逐年下降。

这里需要说明的是:根据2020年新实施的收入准则,将与履行合同相关的运费等相关支出由销售费用计入营业成本。

2、成长性

2013年公司营收77.8亿逐年增长至2024年的250.69亿,11年时间营收增长222%,年化复合增长11.2%;

2013年公司净利润4.04亿逐年增长至2024年的27.4亿,11年时间净利润增长578.2%,年化复合增长19%;

可见公司具备一定的成长性,特别是净利润的释放,公司的规模化效应非常明显。

公司的成长性不错,那么公司的利润含金量高吗?

3、利润含金量

近10年公司平均净现比1.85,表明公司的利润含金量非常高。

为什么公司的利润含金量会那么高呢?

主因是公司的资金占用力非常强。

4、资金占用力

近11年公司的资金占用力为3.53,表明公司在上下游产业链中议价权十足,占款能力非常强。

资金占用力用来衡量公司占用上下游资金的能力

资金占用力=(应付账款+预收款)/(应收账款+预付款),该指标大于1说明资金占用上下游资金能力较强,具有较强的话语权。

公司资金占用力之所以那么高,主因是公司没有多少应收账款(应收账款占总资产比例常年保持在1%-3%左右),有较多的预收款(预收款占总资产比例常年保持在2%-5%左右),以及较高的应付账款(应付账款占总资产比例常年保持在6%-11%左右),没有多少预付款项(预付款占总资产比例常年保持在1%左右)。

5、创造自由现金流的能力

近10年公司创造自由现金流共233.45亿。

近10年公司创造的净利润共183.43亿

(4.25+10.42+11.74+10.02+9.89+9.82+24.02+44.06+31.81+27.4)

近10年公司创造的净利润占创造的自由现金流78.6%(183.43/233.45),表明公司创造的自由现金流能力非常强。

6、资产负债率

公司的资产负债率从2019年的52.29%逐年下降至2024年的38.79%,其中有息负债率从2017年的35.82%逐年下降至2024年的16.36%。

当前公司资产负债率不高,公司的经营稳健有所提升。

小结:

从以上分析,公司是一家盈利能力不错,且成长性较高,资金占用力较强,且能够创造大量现金流,按常理说,这是一家相当不错的公司,但是这样的公司,要想仔细研究并不容易。

为什么?

未完待续:

欢迎关注系列二:2024年报解读及未来展望