一家只有12PE,能够不断穿越周期的成长型企业,年报继续保持增长!

我的新书:

编者语:不知历史,怎可知未来?

太阳纸业系列文章在我的对话框里输入:太阳纸业,就会自动跳转

太阳纸业系列文章:

系列一:一家只有13PE,能够不断穿越周期的造纸巨头

系列二:太阳纸业2023年报解读(一家只有13PE,能够不断穿越周期的造纸巨头(二))

系列三:太阳纸业竞争力分析及未来展望(一家只有13PE,能够不断穿越周期的造纸巨头(三))

系列四:一家只有11PE,能够不断穿越周期的造纸巨头,中报业绩持续保持高成长!(太阳纸业2024年半年报解读)

系列五:一家只有12PE,能够不断穿越周期的成长型企业,年报继续保持较高增长!(太阳纸业2024年业绩预告解读)

系列六:一家只有12PE,能够不断穿越周期的成长型企业,年报继续保持较高增长!

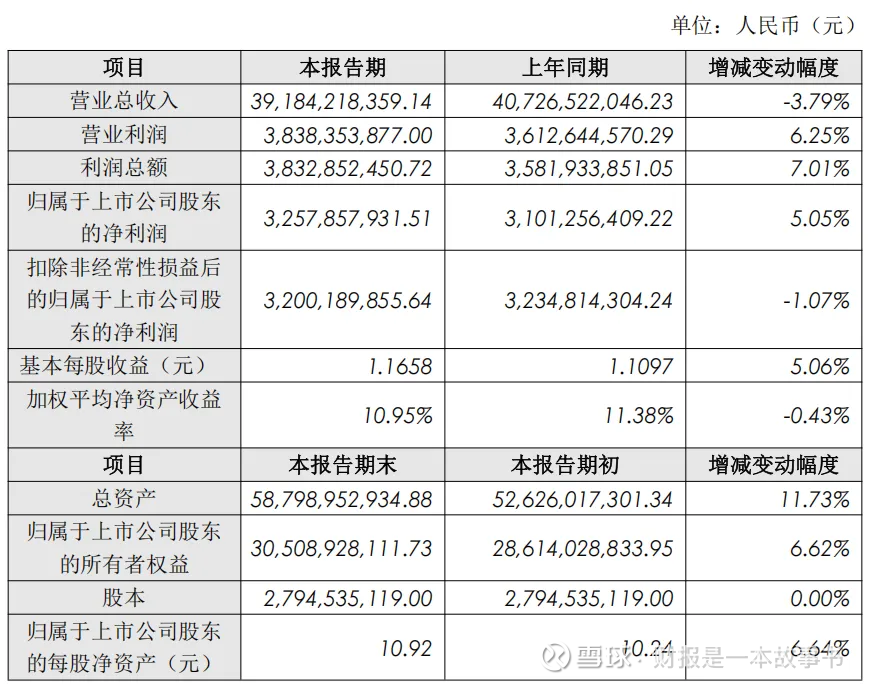

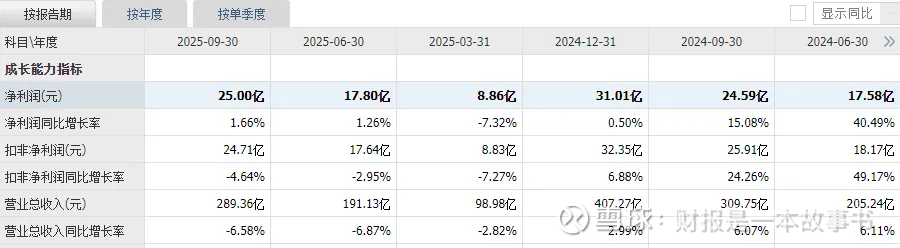

2026年2月27日太阳纸业公布了2025年业绩预告:营收391.8亿同比下降3.79%,净利润32.58亿同比增长5.05%;

其中第四季度营收102.4亿(391.8-289.4)较去年同期97.51亿同比增长5%,净利润7.6亿(32.6-25)较去年同期6.4亿同比增长18.8%;

公司这个业绩依旧表现不错,因为过去几年持续周期低点,2017年处于周期高点,之后景气度不断下降,2019年、2023年景气度处于历史新低附近,但2024、2025年比2019、2023年更为猛烈,景气度再次不断下探。

所以说2025年公司净利润还能增长5%,表明公司竞争力非常强,能够穿越周期,这一点跟牧原股份类似。

过去几年公司的净利润保持在30亿左右,近两年公司净利润还能保持小幅增长,非常不易。

看看他们的竞争对手:

1)晨鸣纸业预亏820-880亿较去年同期亏损74.1亿元,亏损扩大10%;

2)山鹰纸业预亏8.5-10亿较去年同期亏损4.51亿元,亏损翻番;

3)岳阳林纸预亏2.6-2亿较去年同期盈利3.1亿元,由盈转亏;

4)冠豪高新预亏1.55-3.1亿较去年同期盈利1.8亿元,由盈转亏;

5)华泰股份预亏0.5-0.7亿较去年同期盈利2.1亿元,由盈转亏;

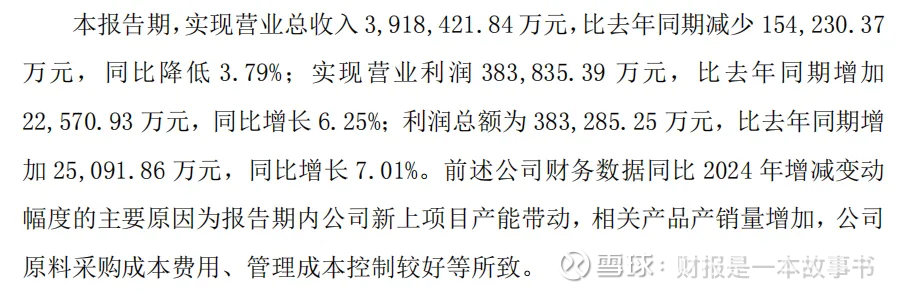

2025年公司业绩表现不错,主要原因报告期内公司新上项目产能带动,相关产品产销量增加,公司原料采购成本费用、管理成本控制较好等所致。

关于新项目,我在2025年4月28日发表的2024年报解读这篇文章《一家只有12PE,能够不断穿越周期的成长型企业,年报继续保持较高增长!》就已经有所解读:

2025年,是公司新上项目的投资大年,山东基地颜店厂区3.7万吨特种纸基新材料项目,山东基地兖州厂区溶解浆生产线搬迁改造项目,广西基地南宁园区“林浆纸一体化项目”一期工程高档包装纸生产线,南宁园区“林浆纸一体化项目”二期工程40万吨特种纸生产线、年产35万吨漂白化学木浆生产线、年产15万吨机械木浆生产线及相关配套设施,南宁园区生活用纸二期项目4条生活用纸生产线均将按照项目建设进度在2025年度陆续进入试产、投产阶段。

2025年底,南宁园区" 林浆纸一体化技改及配套产业园项目"一、二期工程将基本建成,标志着广西基地北海、南宁两大园区已形成协同发展的规模效应。

.....

关于产销量:

2025年公司相关产品产销量增加,但为什么2025年公司总营收会下降3.79%?主因是公司的产品价格有所下降,2025年公司造纸行业景气度非常低迷,价格不断下降,使得公司的毛利率不断下降,2025年前三季度公司毛利率15.67%较去年同期16.35%小幅下降0.68%,而且还是在公司采购原料成本有所下降的基础上。

不过公司的净利率表现出色,2025年前三季度净利润8.66%较去年同期7.97%小幅提升0.69%,表明公司管理成本控制良好,经营优秀。

公司能够穿越周期,主要是公司“林浆纸一体化”全产业链的生产模式,使得公司有能力熨平行业的周期性波动,持续提升公司的可持续发展能力。

2026年造纸行业景气度有所改善:

3月以来,国内造纸行业迎来新一轮密集提价周期,多家头部纸企相继发布涨价函,覆盖白牛皮纸、白卡纸、文化纸、包装纸等主流品类,提价幅度在50元/吨至300元/吨不等。

白牛皮纸方面,太阳纸业、五洲特纸、华泰纸业、江河纸业等自3月5日起对旗下白牛皮纸产品价格提价300元/吨。

大宗纸种方面,APP(金光纸业)自3月1日起对文化用纸、白卡纸提价200元/吨;博汇纸业(600966)同步上调白卡纸价格200元/吨。

包装纸领域,玖龙纸业自2月25日起对八大基地箱板瓦楞纸提价50元/吨,3月25日计划再次上调灰底白板纸50元/吨。

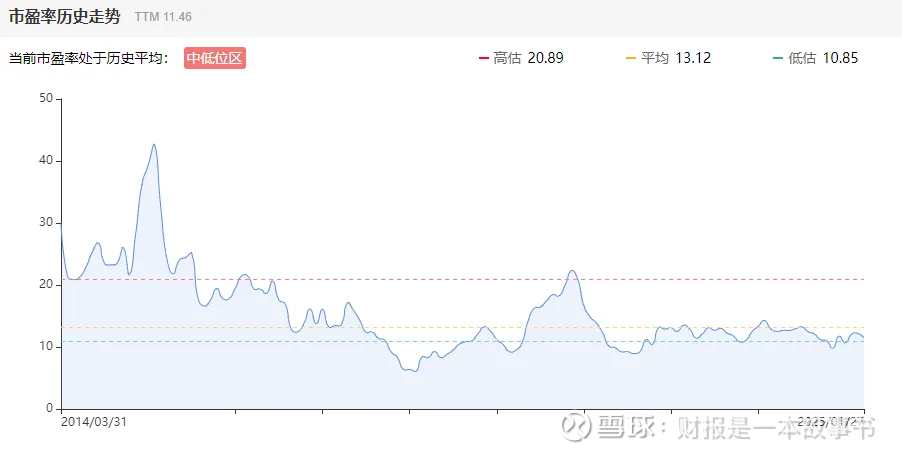

随着造纸行业的景气度不断改善,公司将受益其中,那么目前470亿,股价17元,市盈率(TTM)PE15倍,这个估值便宜吗?

目前我的观点还是保持不变,我还是引用2024年6月20日发表的这篇文章《系列三:太阳纸业竞争力分析及未来展望》当时的观点:

目前公司的估值处于历史市盈率合理估值偏下方,市净率处于历史市净率合理估值偏下方。

当下我认为公司的估值也算是属于合理偏低,因为当下公司处于周期性低点,只要行业有所改善,公司的利润将会大幅释放。 如果有可能,能在市净率1.24左右买入,则其投资性价比非常高,当前公司净资产9.68元/每股,市净率1.24,对应股价12元,市值331亿,

注:关于估值部分纯属拍脑袋,请勿对号入座,公司分析、观点也不见得是正确的,请理性对待,以上观点,仅供参考。