拓普老板吐真言,镁铝合金是正道

今天市场流传出了拓普的小作文,虎哥发现很多人对这句话有误解,认为镁和peek都不行,这是大大滴错误,阅读理解有问题。这句话的意思明明是,不管是镁还是peek都不重要,t没有用peek,那不就是用的镁。对镁合金是大大的利好!

一、短中期逻辑顺畅度

1. 核心逻辑:镁铝比历史低位,轻量化需求爆发

成本优势凸显:镁铝比(镁价/铝价)当前仅 0.8(历史分位值1.5%),镁价处于10年最低区间(2025年6月镁锭含税价1.6万元/吨)。

镁密度仅为铝的2/3,理论性价比(镁价/铝价=1.5)与实际价格倒挂,替代经济性极强。

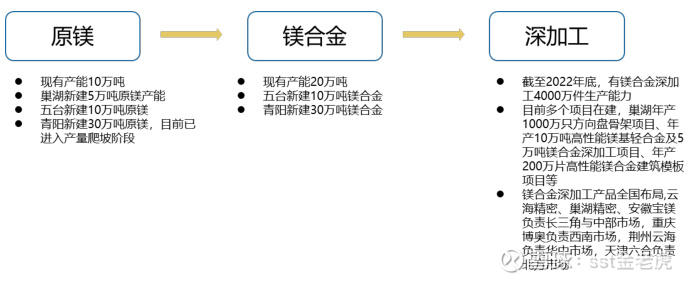

汽车轻量化放量:2025年特斯拉Cybertruck镁合金用量超50kg,比亚迪、蔚来等车企加速镁合金座椅骨架、电池托盘应用(减重30%+)。宝武镁业公司青阳项目30万吨镁合金产能2025年Q4投产,锁定宁德时代、沃尔沃等订单(2025年H1镁合金汽车部件收入同比+45%)。

2. 第二曲线:机器人+低空经济新场景

人形机器人结构件: 与埃斯顿合作推出镁合金工业机器人“ER4-550-MI”(减重11%,能耗降10%),验证镁合金在关节、外壳的轻量化优势。 2025年8月获小鹏机器人 定点,供应躯干支架(单台用量15kg,价值量600元)。

eVTOL飞行器: 镁合金在飞行器骨架应用(减重40%),公司与小鹏飞行汽车签订合作协议,成为其仪表管板梁总成、中通道左右下支架总成等关键零部件的定点供应商。

3. 风险点

镁价持续低迷:若榆林地区复产超预期,镁价可能进一步承压;

产能爬坡不及预期:青阳项目投产初期良率或影响毛利率。

二、分部估值与市值空间

1. 分部估值(基于2026年预测)

汽车镁合金,PE 20倍,净利润12亿(产能释放+镁涨价到2w5/吨),240亿

机器人结构件,PS 5倍,收入10亿(定点项目放量),50亿

eVTOL/航空航天,PS 8倍,收入3亿(长协订单执行),24亿

硅铁自供,成本节省折现,青阳项目硅铁自供降本2亿元/年,30亿

合计目标市值,344亿,较当前市值(140亿)空间**+145%**

2. 弹性空间

机器人业务PS重估:若人形机器人量产(100万台),镁合金需求达 20-30 万吨/年(当前全球产量100万吨),PS可看至15倍(+100亿市值);

镁价反弹:若镁铝比回升至1.1(历史中枢),净利润弹性+30%。

三、总结:配置建议

短中期(6-12个月):

逻辑顺畅度高(汽车+机器人需求共振),若镁价的合理价值回归,当前估值严重低估(2026年PE仅10倍),目标市值340亿+(现价空间145%)。