艾迪康14.5亿跨界收购,图啥?

有观点,有态度

这是医业观察的第2679-2期文章

来源:循因缉药

#01

收购

2025年11月13日,香港上市公司艾迪康宣布收购冠科生物(Crown Biosience International),总对价2.04亿美元,收购预计2026年完成。

14.5亿!艾迪康跨界大收购

首次预付款1.2亿美元,其他两次按照以下规则分批支付。

第一批:付款上限4000万美元。

考核期:2025 年 4 月 1 日至 2026 年 3 月 31 日(2025 财年)

支付条件:

第二批:付款上限4400万美元。

考核期:2027 年 1 月 1 日至 2027 年 12 月 31 日(2027 财年)

支付条件:

那么,冠科能拿到这些钱么?

从披露的信息可以看到,截至2024年3月31日前12个月EBITDA是1933.8万美元,同时间段2025年的数据是2164.2万美元。

不负责任的瞎说就是:拿下第一个4000万美元问题不大,拿下第二个4400万美元存在变数。

那么,艾迪康费这么大劲买下的冠科生物到底是个啥样的资产?

#02

甩卖

我们先看艾迪康拿到的是什么资产:

冠科生物全面的转化肿瘤学服务组合——包括世界领先的病人来源异种移植(PDX)模型、肿瘤类器官平台、免疫肿瘤学检测及生物信息学解决方案——将整体转移至艾迪康。

冠科生物的全球生物样本业务(总部设于德国汉堡,在美国马里兰州弗雷德里克设有设施)将继续完全整合在 JSR Life Sciences 内部。

好,冠科生物是谁、JSR又是谁?我们得先搞清楚。

简单的说,冠科生物是一家CRO公司,核心业务是临床前研究服务,主要客户是新药研发公司。

2017年JSR以4亿美元收购了冠科生物,然后2025年以2.04亿美元甩卖...

即便还有样本库业务留在手中,我们粗略测算下CRO业务也占2/3营收。

看来,JSR是真的想甩卖冠科生物。

那么JSR又是谁?

JSR原名Japan Synthetic Rubber,即日本合成橡胶有限公司,成立于1957年。

1990年,公司改名JSR公司,中文译名:捷时雅。

2008年,JSR与万泰生物合资成立捷和泰(北京)生物科技有限公司,主营IVD原料及中间体,占股60%。

直到2020年,万泰才以3427万元把捷和泰变为自己的全资子公司。

缘分啊...

不要以为JSR这就是放弃IVD了,2021年他转头收购了Medical & Biological Laboratoies(MBL)。

再后来就是收购CrownBio了。

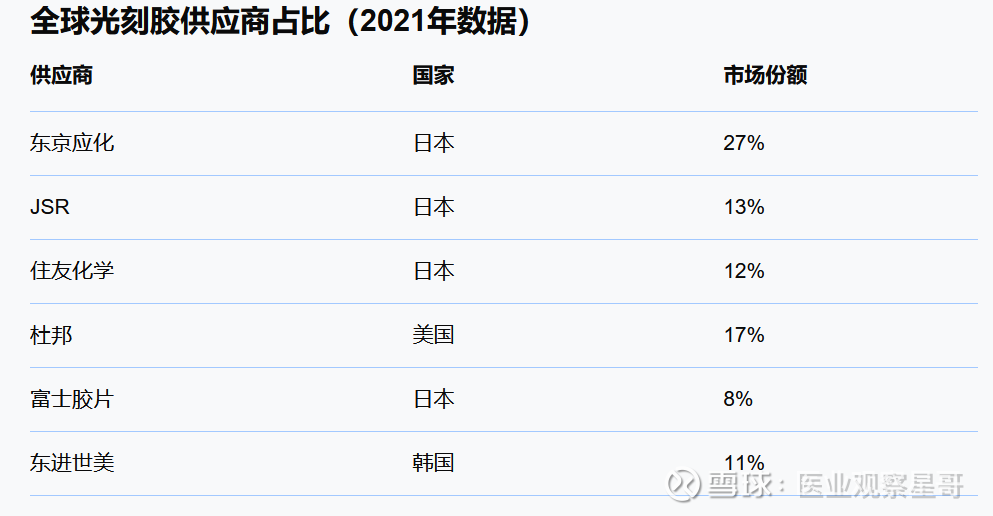

更为神奇的是,JSR现在的主业是光刻胶,没错,就是芯片制造用的光刻胶。

根据2021年的数据,JSR光刻胶市场份额约为13%,全球排名第三。

但是,进入2025年JSR似乎一直在卖卖卖。

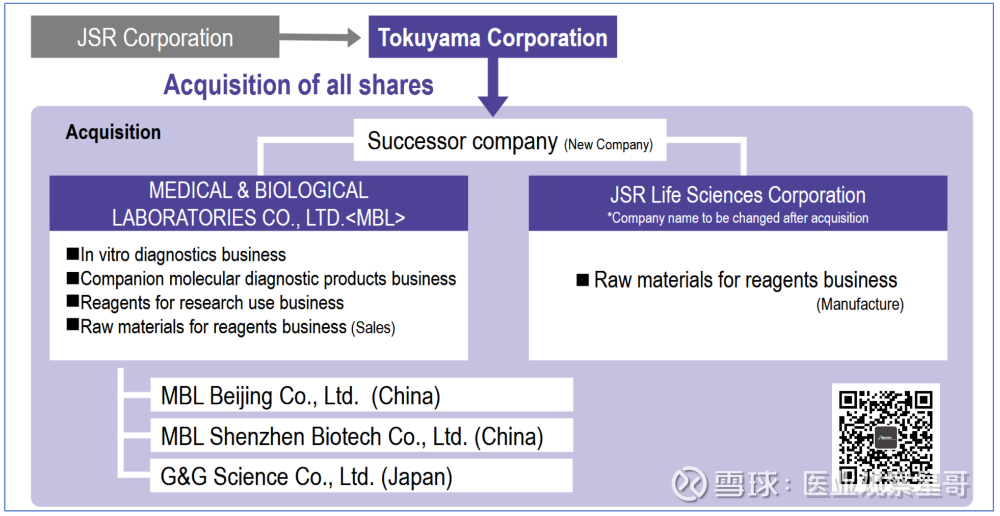

2025年4月,Tokuyama Corporation(德山株式会社)宣布收购上文提到的MBL和JSR生命科学的试剂原材料业务,总对价820亿日元。

所以,这次出售冠科生物也算是意料之中。

怎么样,你没想到一家华人创立的美国公司在台湾上市后会被日本光刻胶公司买下来然后又卖给香港上市的中国公司吧?

#03

意图

艾迪康收购冠科生物意图是啥?

我们先看买方式怎么说的:

艾迪康董事长杨凌女士评论道:“此次收购是艾迪康成长历程中的重要里程碑。凭借冠科生物世界一流的 CRO 能力,艾迪康将在全球医疗价值链中拓展覆盖——从临床诊断到药物发现与转化研究。此次交易强化了艾迪康致力于成为生物制药创新与精准诊断值得信赖合作伙伴的愿景。”

也就是说,艾迪康看上了冠科生物的客户资源,希望其诊断ICL服务和临床CRO服务能与冠科生物的临床前研究协同,更早的接触到潜在的客户。

不过,我很难被说服...

CEO高嵩在会议中特别引用LabCorp的成功案例作为路径参考。LabCorp于2014年以61亿美元收购CRO公司Covance,业务从临床检测延伸至药物研发全流程。在协同效应下,LabCorp转型成为“实验室诊断与药研发全球生命科学的领导者”,最新市值已超220亿美元。

但是,特么Covance当年很大一部分业务是临床CRO吧。

那么,我们来看卖方怎么说:

“艾迪康深厚的专业领域知识,加上凯雷的财务支持,将使冠科生物能够将其突破性的肿瘤学服务推向新的高度...冠科生物将继续通过其全球设施网络为客户服务...例如在北卡罗来纳州新建模型开发中心,以及在英国扩展生物标志物和影像能力。”

基本上可以认为冠科之所以愿意卖身,是看上了艾迪康背后的金主爸爸凯雷投资。

凯雷目前持有艾迪康约38.71%的股份,为最大单一股东。

董事长杨凌女士也同样是凯雷亚洲医疗业务的主管,她领导了凯雷在中国的艾迪康、昂博生物、微创医疗、和黄医药、美年大健康,以及深圳信立泰药业等项目。

实际上,根据艾迪康中报,其现金与银行结余只剩下7.5亿元人民币,虽然看起来似乎能够支付1.2亿美元预付款。

但是都用了似乎...没人这么办吧?

在电话会议中,艾迪康CEO 高嵩表示艾迪康将通过6000万美元银行贷款及不低于8000万美元的股权或类股权融资解决。

不行就让凯雷帮一把嘛~

#04

最后

我们引用一段媒体报道作为结尾:

艾迪康旨在借鉴此成功范式,依托控股股东凯雷集团深厚的产业资源与资本实力,充分发挥香港上市平台的并购整合功能,打造医疗服务领域的“中国版丹纳赫”。

拭目以待!

❖ 慎重声明:本文内容仅供学习交流,观点仅代表作者本人立场,版权归原作者所有,如有疑问请联系编辑

---The End---

招商热线

本次活动,设置产品路演和现场交流展位,欢迎与我联系

联系人:星哥

联系人:凯莉

检测行业交流群

欢迎点击关注

喜欢就一键三连,点赞,在看,分享!