“并购之王”丹纳赫,为什么几乎从不“买错公司”?

有观点,有态度

这是医业观察的第2752-1期文章

来源:Fantavi Systems,欧毕精益系统转型咨询

星哥点评:

古龙有云:小李飞刀,例不虚发。

但是谈到企业并购,我们应该说“丹纳赫出手, 例不虚发”。

如果拉一张过去二十年全球制造业和生命科学领域的并购清单,我们会发现一个很反常识的现象。

很多公司并购越多,问题越多:

商誉减值、文化冲突、整合失败、管理层疲于奔命,最后发现——买来的公司反而拖累了母公司。

但丹纳赫几乎是个例外。

它并购的数量不少,金额不小,跨度不低,却很少被市场贴上“并购失败”的标签。更重要的是,这些并购并没有变成财报里的负担,反而一步步塑造了今天的丹纳赫。

这并不是运气。

丹纳赫真正厉害的地方,不是“敢买”,而是“知道什么时候不该买”。

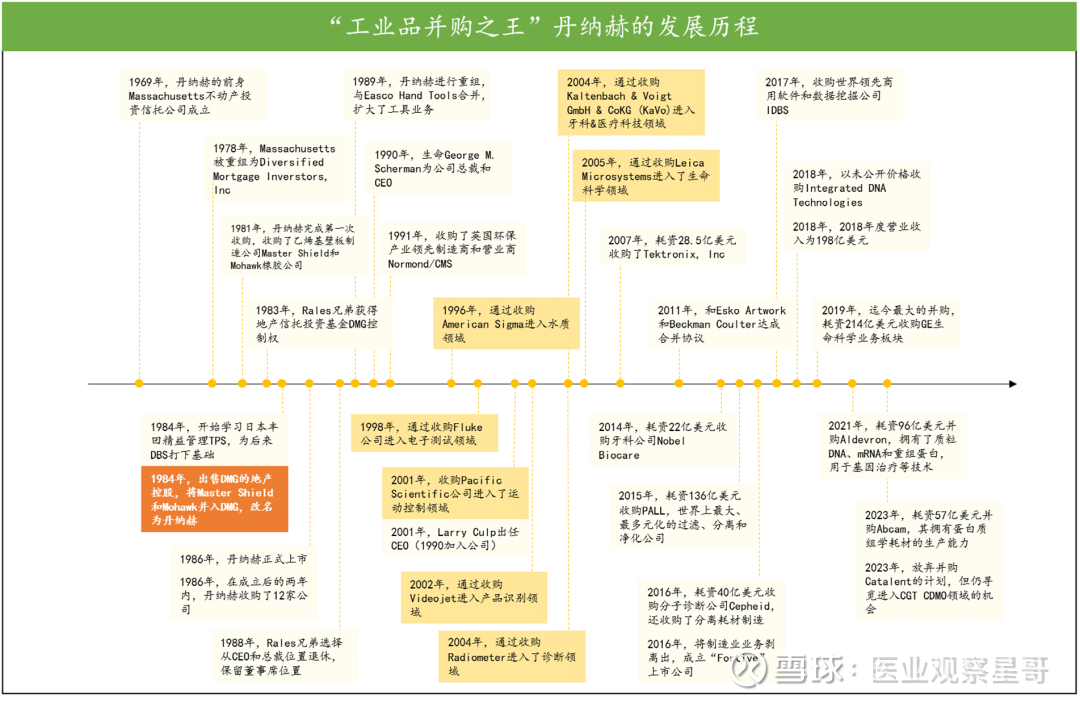

丹纳赫自1984年成立以来累计收购600多家实业,作为“赋能式”并购的优等生,丹纳赫在40年的并购-整合-拆分过程中不断实现业务组合优化。公司股价从1987年上市起到2022年增长了705倍,创造了“资本市场的奇迹”。2023年一季度,丹纳赫位列全球公司市值排行榜50位。

并购之王”丹纳赫的练成与增长奇迹

1986年,丹纳赫的营业收入不足3亿美元,而到2022年末,其营业收入达到315亿美元,四代舵手造就了连续36年收入复合增长14%的奇迹,除了收入的增长,丹纳赫的现金流也一直很充裕,2022年公司经营性现金流为85亿美元。

从下图中我们感受一下丹纳赫的增长奇迹:

丹纳赫历任领导人并购风格的演变

丹纳赫并购风格持续演变,主要有四个阶段,分别对应了五任领导人。

从上表中可以看到,在不同的历史发展阶段和内外部环境变化的驱动下,每一位领导人都有自己的思考与调整,其并购方向和偏好风格未必是最佳选择,但从结果来看,确实是契合了当时丹纳赫发展的需求和长远布局。

并购不是勇气问题,而是认知问题

很多企业谈并购,第一反应是:

“我们有没有胆子?”

“董事会会不会支持?”

“这是不是一个风口?”

丹纳赫的第一反应,恰恰相反。

它问的是三个更冷静的问题:

• 如果不买,会不会影响未来 10–20 年的竞争位置?

• 这家公司,是否真的补上了我们的能力短板?

• 买回来之后,我们有没有把它“运转好”的能力?

注意,第三个问题非常关键。

在丹纳赫的逻辑里,并购不是一次交易,而是一次长期经营责任的开始。

如果买回来之后自己“接不住”,那再便宜也不买。

这也是为什么丹纳赫的并购决策周期通常很长,看起来并不激进,却极其坚决。

丹纳赫并购的第一道门槛:战略,而不是价格

市场上常见一种误解:

丹纳赫擅长并购,是因为它“会算账”。

但如果认真研究丹纳赫历年的并购公告、投资者演示和管理层访谈,我们会发现一个更本质的东西:

价格从来不是第一位的,战略匹配才是。

丹纳赫并购的第一个筛选条件,不是 EBITDA 倍数,而是三个问题:

这个行业,是否具备长期结构性增长?

这个业务,是否能成为平台型资产?

这个能力,是内部十年都未必能自己长出来的吗?

如果这三个问题中,有一个答案是否定的,基本就不会继续往下谈。

这也解释了一个现象:

丹纳赫很少做“跨界式并购”,它的并购几乎都发生在自己认知半径之内,但又不是简单的横向扩张。

丹纳赫真正“避开雷区”的三条铁律

第一条铁律:不买高度依赖单一大客户的公司

哪怕利润再高、技术再好,只要客户结构过度集中,丹纳赫都会非常谨慎。

原因很简单:

并购的本质是把“未来的不确定性”买进来。

如果一家公司的现金流过度押注在一两个客户身上,那么风险不是价格能解决的。

这也是为什么丹纳赫偏好那些分散、粘性强、替换成本高的业务。

⸻

第二条铁律:不买“离不开创始人”的公司

很多企业并购失败,问题不在业务,而在于人。

丹纳赫在并购尽调阶段,会非常关注一个细节:

如果创始人逐步淡出,公司还能不能正常运转?

如果答案是否定的,这类公司往往会被直接放弃。

不是因为不尊重创始人,而是丹纳赫非常清楚——

并购之后,系统必须大于个人。

⸻

第三条铁律:不买自己管不了的公司

这是丹纳赫最清醒、也最少被外界注意到的一条原则。

如果一个业务模式过于复杂、客户逻辑完全陌生、内部流程高度定制化,哪怕短期看起来机会很大,丹纳赫也宁愿放弃。

因为它很清楚:

并购失败,往往不是买错,而是“管错”。

丹纳赫并购的核心能力,其实藏在“并购之后”

如果只盯着并购公告,很容易低估丹纳赫。

真正决定并购成败的,是并购完成之后的那几年。

在丹纳赫内部,并购有一个非常现实的共识:

交易完成只是 10%,整合才是 90%。

而这 90%,恰恰是大多数企业最薄弱的地方。

并购完成后的第一件事:不是改组织架构

很多公司并购后,第一反应是:

• 换管理层

• 重组部门

• 推新 KPI

丹纳赫恰恰相反。

它并购后的第一件事,通常是“理解业务是怎么跑起来的”。

包括:

• 客户是谁,为什么买

• 毛利是怎么形成的

• 交付过程中哪里最容易出问题

• 哪些流程是“历史包袱”,哪些是真正的护城河

在搞清楚这些之前,丹纳赫通常不会贸然“大改”。

因为它知道:

对业务理解不足时,任何改革都是在赌博。

为什么丹纳赫能“持续消化”并购?

答案其实只有一个词:系统。

丹纳赫不是靠几个明星高管,而是靠一整套可复制的管理系统。

这套系统后来被称为 DBS(Danaher Business System),但在并购语境下,它的意义非常明确:

• 给新公司一个可落地的运行框架

• 帮助管理层快速识别关键问题

• 把“个人经验”转化为“组织能力”

这也是为什么丹纳赫能同时管理多家风格迥异的公司,而不至于失控。

对国内企业最重要的三个启示

启示一:并购不是救命稻草

如果一家企业的主业已经失去竞争力,靠并购“续命”,失败概率极高。

丹纳赫的并购,几乎都是在自身现金流稳定、主业健康的前提下进行的。

⸻

启示二:并购前要先问“我们会怎么管”

如果并购方案里只有价格、财务模型,却没有并购后 12–24 个月的管理规划,这个并购基本是在裸奔。

⸻

启示三:并购能力,本身就是一种核心竞争力

并购不是一次性动作,而是一项长期能力建设。

丹纳赫花了几十年,才把并购做成一门“工程学”。

结语|并购不是买公司,而是买未来的管理难题

很多人只看到了丹纳赫“买得准”,却忽略了它愿意为并购后的复杂性负责。

并购不是捷径,

但如果你真的准备好了,它可以成为企业长期进化的重要工具。

声明:本文为作者基于公开信息的整理与思考,仅代表个人观点,不构成对任何机构的官方立场或背书,亦非内部资料或权威结论,仅供参考与交流。如有疏漏,欢迎指正。

来源:Fantavi Systems,欧毕精益系统转型咨询

❖ 慎重声明:本文内容仅供学习交流,观点仅代表作者本人立场,版权归原作者所有,如有疑问请联系编辑

欢迎点击关注

喜欢就一键三连,点赞,在看,分享!