不到6000万!康圣环球收购真固生物

有观点,有态度

这是医业观察的第2755-4期文章

又双叒出手!康圣环球控股真固生物90%股权

来源:有趣的胖子万里挑一

对于非头部企业来说,估值的逻辑已经翻篇了”

——前言

“便宜吗?能不卖吗?”

昨天,康圣环球宣布完成了收购真固生物90%股权的交易。

两家都是老朋友,所以写之前我犹豫了挺久的。

在公众号宣传中,买方大篇幅的强调了收购的价值、意义以及未来协同的想象空间。

但是,“故意”漏掉了一个最关键的问题:

多少钱买的?

价格,是商业世界里最客观的尺子,往往能说明很多问题。

在研究了交易规则后,这次的金额之低,实在让我有点惊讶。

收购的金额真固的困境估值的逻辑

PS:这篇仅代表个人观点。如果我俩理解不一样,那么你是对的。欢迎留言区探讨。

01

安静的“抄底”

康圣环球买真固,是一次极为“安静”的收购。

作为港股上市公司的康圣环球,只在公众号做了宣发,但并没有在港交所发布任何正式的并购公告。

这有且只有一个可能:

此次收购,没有越过港交所强制要求发布公告的合规门槛。

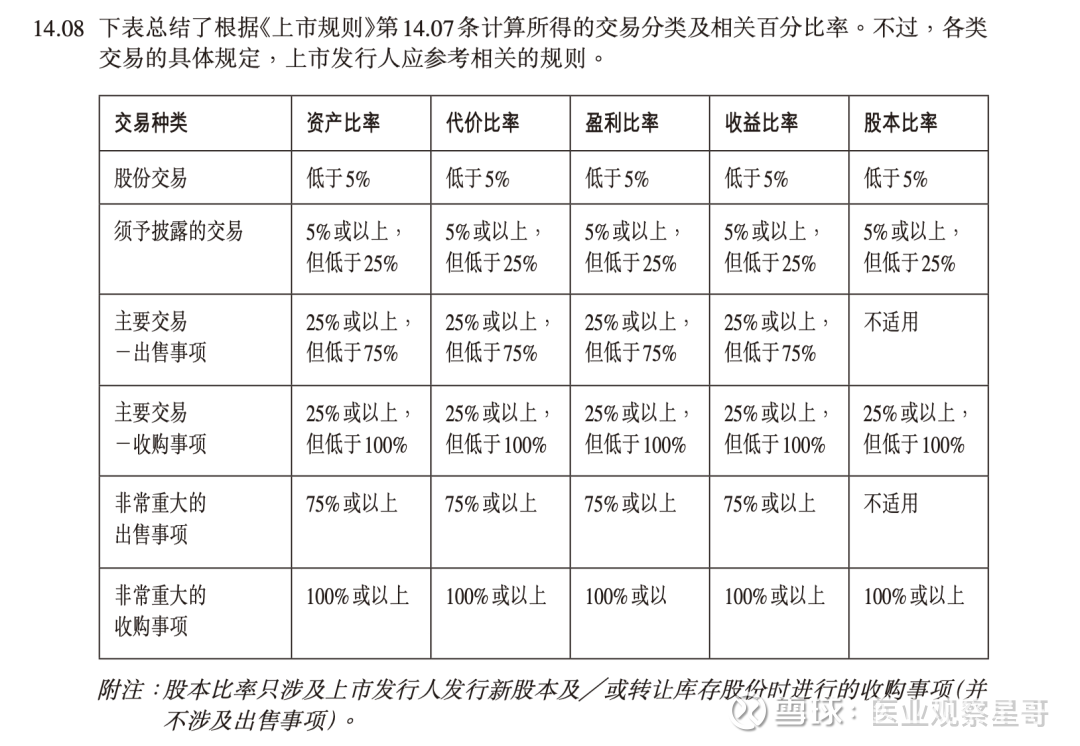

在港交所《上市规则》14.07条中列出了需要公告的交易类型:

反向可推断出此次收购满足以下两个条件:

1. 全现金收购

2. 收购金额少于康圣环球市值的5%

康圣环球当前的市值大约11亿人民币。

所以:

这笔90%股权的收购金额应该没有超过5500万。

是白菜价吗?

嗯,是白菜价。

但换个角度看,真固生物自身也到了悬崖的边缘。

02

真固的“困局”

港交所的规则还有一条“收入体量”的公告线:

标的公司的营收贡献如果超过上市公司的5%,也必须公告。

所以,真固生物并表后的收入贡献不超过康圣环球总营收的5%。

而康圣环球2024年的营收是9.28亿人民币。

也就是说:

真固生物的并表收入(90%)小于4640万,整体年营收小于5150万。

在当前的肿瘤NGS市场上,这是一个非常“边缘化”的销售体量了。

换句话说:

这个收入体量下,想要维持自身的持续经营,是有根本性困难的。

真固面对的选择题不是“卖”或“不卖”,而是“生”或“死”。

03

“抄底”

再往深了看一层:

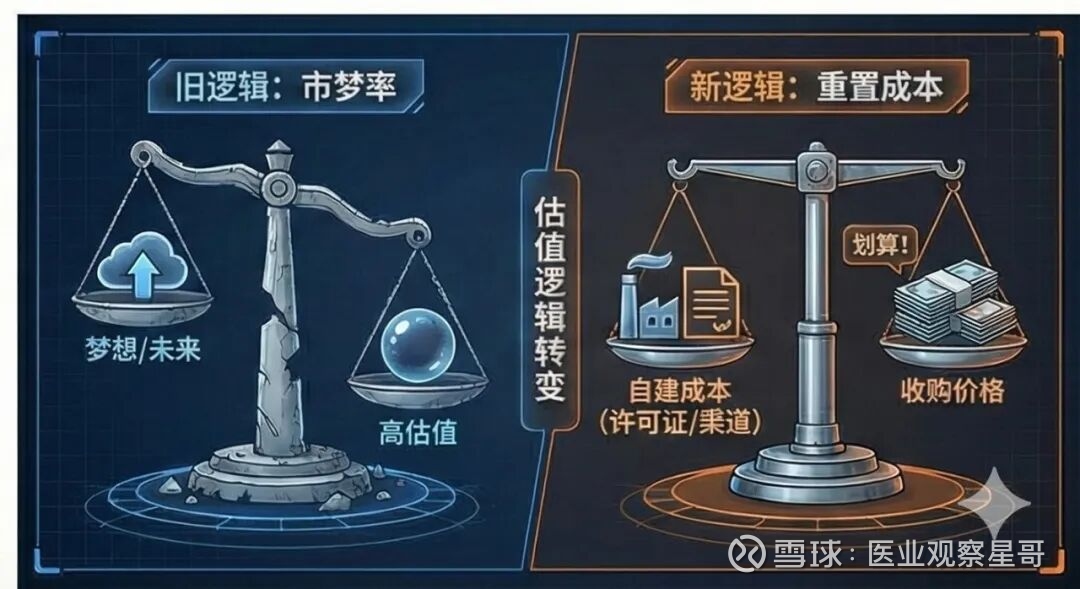

这次的收购是对肿瘤NGS非头部公司估值逻辑的彻底变化。

过去,大家的估值体系是基于“未来成长空间”的:

不管是PS(市销率)还是PE(市盈率),本质都是对公司未来赚钱能力的折现。

但康圣环球收购真固,显然是用了另一种逻辑:

重置成本,replacement cost

康圣环球的收购决策是在和另一个计算值比高低:

我自己从头注册一张你持有的三类证、并完成你现有的“额外”渠道铺设,需要花多少钱和多少时间?

计算值(自建成本)

计算值(自建成本)>拟定收购金额,才会触发收购。

这不是我们常说的“战略并购”,这是在逛菜市场的“捡漏抄底”。

换句话说:

对于非头部的肿瘤NGS公司,当前只有“被抄底”的资产价值,而失去了“被投资”的战略价值。

当然,我们分析所有并购的时候都说过一句话:

能卖出去,已经是好事了。

对于真固生物来说,这或许有些悲情,但绝对不是最坏的结局。

在资本寒冬下,能够被产业资本并购,让产品在康圣环球庞大的渠道里继续发挥余热,让团队或许能保住饭碗,这本身已经是非常不错的结局了。

而对于康圣环球的投资并购团队而言:

这是一次非常漂亮的抄底,用极低的综合投入完成了集团的战略目标。

而随着赛道里企业两极分化的进一步加剧,可以预见的是,未来这类的“抄底”会越来越多。

我们一起关注吧。

❖ 慎重声明:本文内容仅供学习交流,观点仅代表作者本人立场,版权归原作者所有,如有疑问请联系编辑

喜欢就一键三连,点赞,在看,分享!