圣湘生物,终究还是对胶体金产品“下手”了!

有观点,有态度

这是医业观察的第2771-3期文章

作者:星哥

大家好,我是星哥,专注IVD行业的并购FA。

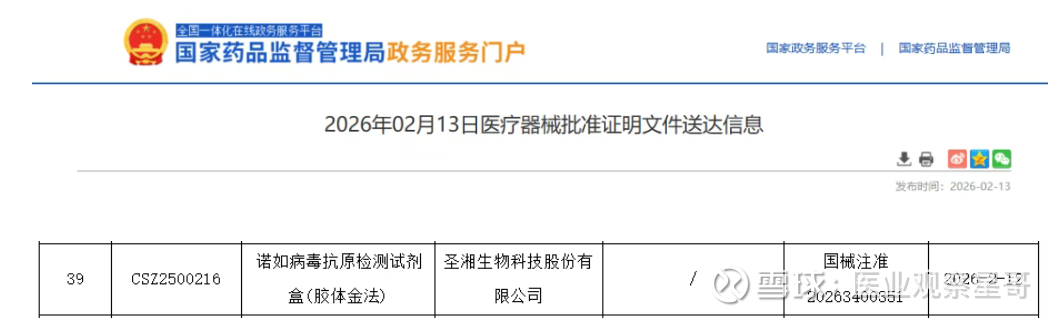

2月13日,国家药监局官网一则不起眼的信息,圣湘生物的诺如病毒抗原检测试剂盒(胶体金法)正式获证。

长期以来,圣湘生物的核心竞争力在于分子诊断技术平台。

消息一出,行业微信群里就炸了锅,有朋友跟我抱怨:圣湘这是要搞全场景闭环,还让不让人活了?

我倒觉得,与其抱怨,不如好好琢磨琢磨圣湘这步棋的深意。

看懂的人,才能跟上节奏。

说实话,看到这条新闻,星哥一点都不意外。

不仅不意外,我还想说一句:圣湘这一步,迟早要来。

一、回看2021, 星哥就说过,中国IVD玩家没有选择题

先把时间拨回2021年3月30日。

那年CACLP展会(全球体外诊断行业最大的展会),星哥写过一篇文章,标题叫《国外IVD巨头才做选择题,中国IVD玩家全都要》。

里面有一段话,今天翻出来依然应景:

“国外IVD巨头才做选择题,中国IVD玩家全都要。这个话用文言文翻译就是‘王侯将相,宁有种乎’,用普通话翻译一下就是‘我的是我的,你的还是我的’。”

当时写这段话的背景,是看到国产发光四巨头(迈瑞、新产业、安图、迈克)全都布局了分子诊断;万孚做胶体金快速诊断试纸条,也引进了两款POCT分子产品;中元是做生化试剂的公司,居然新增了病理产品线。

那时候行业里还有人在争论:搞分子的企业和搞胶体金的企业,技术平台和渠道有差异,大家井水不犯河水,各有各的一亩三分地。

星哥当时就泼了盆冷水:别天真了。

在中国IVD江湖里,没有边界,只有扩张。

四年过去了,你看今天的局面:

迈瑞在狂推自研的全自动分子诊断系统,万孚的POCT分子诊断系统获证,圣湘的胶体金拿证。

当初那些“我是搞分子的,看不上胶体金”的论调,现在看来是不是有点可笑?

二、胶体金这东西,真的“低端”吗?

很多做分子的同行,骨子里是瞧不起胶体金的。

这也正常。分子诊断玩的是PCR扩增曲线,是Ct值,是实验室洁净度,是动辄几十万的设备。胶体金呢?一张试纸条,滴两滴样本,等十分钟,看一道杠还是两道杠。

从技术含金量看,分子确实是“高精尖”,胶体金确实是“傻大粗”。

但是,从商业角度看呢?

IVD从业者网的主编锁炎在文章里算过一笔账,胶体金产品的利润率,比PCR试剂高出一大截。

售后成本?几乎为零。

没有仪器维护,没有校准跑偏,没有工程师上门。

卖出去就是利润,过期了就是客户忘了用。

星哥在中国胶体金快速诊断的“黄埔军校”杭州艾康工作过几年,胶体金试纸条单价确实低,但架不住量大,年底财务算账,利润比很多做设备、做发光的同行都好看。

后来星哥做投资,见过太多拿着分子诊断PPT融资的创业者,也见过太多靠胶体金闷声发大财的浙江老板。

别看不起胶体金,比PCR试剂赚钱多了。

这不是给胶体金贴金,这是给所有看不起“低端”的人提个醒:商业的本质不是炫技,是满足需求、赚取利润。

三、圣湘的战略, 从“分子诊断龙头”到“全场景覆盖”

回到圣湘本身。

这次拿证的诺如病毒抗原检测试剂,是圣湘继新冠抗原之后的第二款胶体金产品。

新冠抗原可以解释为“特殊时期的特殊需求”,诺如抗原呢?这是战略层面的落子。

为什么这么说?

第一,基层医疗市场,胶体金绕不开。

国家卫健委一直在推“强基层”,分级诊疗是大势所趋。但是基层医疗机构是什么条件?没PCR实验室,没专业检验科,甚至可能连稳定的供电都保证不了。

这种情况下,你让村医做PCR?不可能的事。但是你可以让他做胶体金——操作简单、出结果快、不需要设备、常温储运。

河南省政协委员、圣湘生物集团副总经理连政前段时间接受采访,提到一个数据:他走访了近60家基层医疗机构,发现基层医生最缺的就是精准确诊设备。

圣湘的传染病数智化系统已经在接入DeepSeek,布局基层医疗培训基地,计划年内为1000名基层医生提供培训。

这套打法是什么?数智系统+快速检测+基层赋能。而快速检测这块,胶体金是最成熟、最便宜的解决方案。

第二,居家自测场景,胶体金是入口。

呼吸道疾病高发季,你发烧了、拉肚子了,第一反应是去医院排队做核酸检测?大概率不是。你更可能去药店买个试纸,自己测一下。

圣湘和阿里健康合作的“居家闪检”服务已经在几个城市落地,但那是需要送检的。真正要把居家自测做透,免仪器、即开即用的胶体金产品,是绕不开的形态。

第三,国际化拓展,胶体金是敲门砖。

圣湘这两年在海外动作频频:控股德国inno-train,在非洲拿下HPV POCT大单,产品覆盖160多个国家和地区。

海外市场,尤其是发展中国家,对价格极其敏感。

你跟非洲客户讲PCR的灵敏度,他当然认可;但你问他买不买得起设备、配不配得起工程师,他就沉默了。

胶体金不一样。便宜、简单、有效,这才是大多数发展中国家最需要的“生命科技,人人可及”。

四、全都要, 才是真战略

有人可能会问:星哥,你这么说,是不是意味着分子诊断不行了?

当然不是。

分子诊断依然是圣湘的基本盘,是护城河,是看家本领。呼吸道多联检、HPV筛查、血筛,这些都是圣湘的优势领域,必须守得住。

但问题在于:守得住基本盘,够不够?

不够。

未来的IVD竞争,不是单一技术的竞争,是场景和模式的竞争。

高端医院需要精准、高通量的分子产品,基层诊所需要简单、便宜的快速检测,家庭用户需要方便、私密的居家自测。这些场景,圣湘都要覆盖。

怎么覆盖?

实验室场景:靠Natch CS3 Plus全自动核酸提取系统,高通量、样本进结果出

基层场景:靠iPonatic移动分子诊断、红岸基元的血球POCT、以及这次的胶体金试纸条

居家场景:靠胶体金自测试剂,未来可能还有更多家用检测产品

治疗场景:靠中山海济的生长激素,打通“筛查-诊断-治疗”闭环

这就回到了星哥四年前那句话:中国IVD玩家,全都要。

五、结语

2021年写那篇“全都要”的文章时,有读者留言说现在产品同质化严重,说IVD行业还是要专注,摊大饼没前途。

星哥回了他一句:小孩子才做选择题,成年人全都要 。

圣湘做分子诊断起家,做到行业龙头;现在做胶体金诊断,不是技术降级,是能力延申。

用分子诊断赚到的钱,做胶体金的产品;用胶体金的产品,覆盖更广阔的市场;用更广阔的市场,反哺IVD的全场景组合拳。

这才是闭环。

做胶体金产品的企业也在纷纷布局分子诊断产品。所以,别问圣湘为什么做胶体金诊断产品。

问就是:因为那里有钱,有市场,有老百姓需要解决的问题。

曾国藩讲“花未全开月未圆”,盛极而衰是常态。

圣湘能在巅峰时期看清趋势、提前布局,恰恰说明这家公司的战略定力。

接下来,就看这套“分子+免疫”的组合拳,能打出多大的江湖了。

欢迎在评论区留言,聊聊你对圣湘布局胶体金的看法。

作者:星哥

大家好,我是星哥,专注IVD行业的并购FA

2026年2月15日于鹏城

❖ 慎重声明:本文仅代表作者个人观点,不构成投资建议。投资有风险,入市需谨慎。本文内容仅供学习交流,观点仅代表作者本人立场,版权归原作者所有,如有疑问请联系编辑

---The End---

欢迎点击关注

喜欢就一键三连,点赞,在看,分享!