“并购之王”丹纳赫,为什么能碾压GE?

有观点,有态度

这是医业观察的第2798-3期文章

作者:Fantavi

来源:Fantavi Systems

体系决定命运,精益构建长期竞争力。

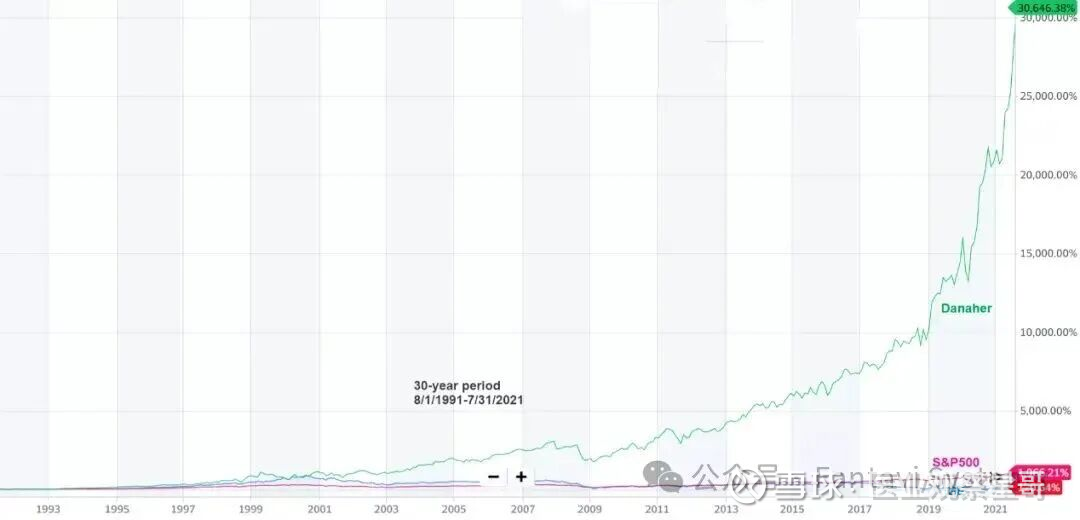

同样是工业巨头,同样经历并购扩张与结构重组,为什么丹纳赫的长期表现远胜 GE?答案不在行业选择,也不在资本运作,而在一套被持续打磨三十年的经营系统——DBS。这篇文章系统拆解两家企业的核心差异,揭示“体系型公司”与“资产型公司”的本质分野。

一个绕不开的事实:长期资本市场表现的分野

如果拉长时间维度来看,会发现一个极具冲击力的对比:

Danaher Corporation 在过去三十年创造了极其稳定的复利增长;

General Electric 曾经是美国工业象征,却在 2000 年后进入长期动荡。

这不是短期波动,而是长期轨迹的分化。

GE 并非没有战略、没有技术、没有人才。相反,它曾拥有全球最强的品牌资产、最完整的产业布局,以及传奇CEO。

问题在于:

GE 更像一个“资产集合体”,

丹纳赫更像一个“经营系统体”。

这就是本文要回答的核心问题。

GE 的问题:规模与复杂性的失控

在 20 世纪末,GE 被誉为管理典范。

在杰克・韦尔奇(Jack Welch)时代,GE 强调绩效文化与资本效率。

但进入 2000 年后,GE 的复杂性开始反噬自己:

业务横跨金融、能源、医疗、航空等多个板块;

大规模并购整合难度上升;

资本结构日趋复杂;

金融业务风险暴露。

在杰夫・伊梅尔特(Jeff Immelt)任内,GE 进行了大量战略转型尝试,包括数字工业、能源整合等。

问题在于:

这些转型大多是方向级动作,而非经营系统级改造。

换句话说:

GE 试图用战略改变结果,

但缺少一个能持续支撑战略的“操作系统”。

丹纳赫的秘密:DBS 不是工具,而是操作系统

丹纳赫的核心竞争力不是某一个行业,而是一套名为:

DBS(Danaher Business System)

它并不是简单的精益工具合集,而是一个完整的经营框架,涵盖:

战略部署

并购整合

运营改进

人才培养

文化塑造

DBS 的特别之处在于:

它不是项目,而是“日常管理语言”。

这意味着:

每一次并购都有统一整合逻辑;

每一次问题解决都有结构化路径;

每一次运营改善都能形成复利。

这就是“体系型企业”的典型特征。

并购差异:能力型并购 vs 规模型并购

GE 曾经频繁并购,但其并购逻辑更多基于:

市场份额

行业协同

资本回报

丹纳赫的并购逻辑则更加清晰:

先选行业结构好、细分领先企业,

再通过 DBS 提升运营效率,

最终形成 ROIC 提升。

这种模式让并购不再依赖运气,而依赖系统。

很多人把丹纳赫的成功归因于“会选标的”。

更准确的说法是:

它拥有“消化资产的能力”。

这是一种被严重低估的核心能力。

体系型公司 vs 资产型公司

可以做一个概念区分:

资产型公司特征:

依赖行业景气

依赖战略判断

依赖资本运作

业绩波动大

体系型公司特征:

依赖运营纪律

依赖流程标准

依赖持续改善

业绩波动小

GE 在很长一段时间内,更接近资产型模式。

丹纳赫则始终坚持体系型逻辑。

这就是长期复利差异的来源。

Larry Culp 的角色:体系的传播者

2018 年,GE 任命了历史上首位外部 CEO——

H. Lawrence Culp Jr. (昵称:Larry Culp)

此前他正是丹纳赫的CEO。

这不是偶然。

这是 GE 董事会对自身问题的清醒认知:

他们缺的不是战略,而是系统。

Larry Culp 进入 GE 后,第一件事不是发布宏大战略,而是:

强调现金流纪律

重建运营节奏

推动精益文化

后续形成 Flight Deck 体系

本质上,是在复制“体系型企业逻辑”。

一个更深层的结论

丹纳赫长期跑赢 GE,不是因为:

更聪明的高管

更幸运的行业

更好的宏观环境

而是因为:

它把经营系统当作企业的核心资产。

在多数企业中,系统是辅助工具。

在丹纳赫,系统是主角。

这就是两者的分水岭。

对中国企业的启示

很多企业热衷学习:

战略模型

资本运作

数字化平台

却忽视一个问题:

你是否拥有可复制的经营系统?

如果没有,再好的战略都难以落地。

这也是本系列持续讨论的核心主题:

工业企业真正的护城河,不是规模,而是体系。

作者:Fantavi