IVD企业,骨折价被收购......

有观点,有态度

这是医业观察的第2814-5期文章

来源:有趣的胖子万里挑一

我们还是不够狠心”

——前言

“骨折,必须骨折”

这篇是纠错,纠我们自己的错,我们乐观的高看了行业洗牌局面下的企业价值。

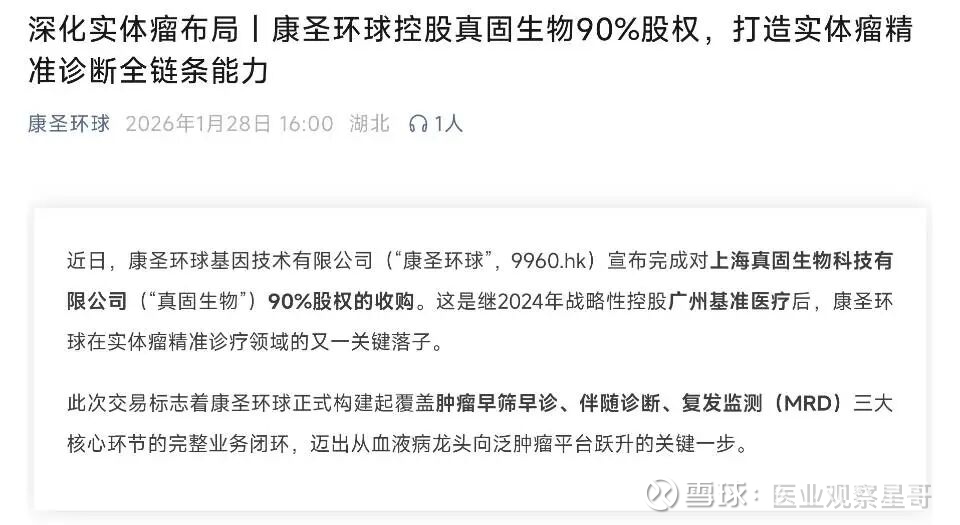

今年1月底,康圣环球宣布完成了对真固生物90%股权的收购。

当时我们根据港交所的公告规则,推测交易金额不超过5500万人民币,对应真固的估值不超过6200万。

感兴趣的可以去挖坟:康圣环球收购真固生物,花了不到6000万

而随着今天康圣环球的2025年业绩公告出炉,真相来了。

不是6000万,不是5000万,没到4000万,也没有3000万.....

真相是:

康圣环球收购真固生物90%的股权仅用了2050万,对应真固的估值大约是2278万。

朋友们,面对现实吧,这就是行业洗牌逻辑下的残酷现实:

要么做头部,要么掉队,没有中间层。

而对于掉队的玩家,被收购已经是很好的结局了。

这种情况下的收购,估值体系就不是既往大家耳熟能详的PE、PS了,因为那都是基于“未来成长空间”的:

不管是PS(市销率)还是PE(市盈率),本质都是对公司未来赚钱能力的折现。

但就像康圣环球收购真固,显然是用了另一种逻辑:

重置成本,replacement cost

收购决策是在和另一个计算值比高低:

我自己从头注册一张你持有的三类证、并完成你现有的“额外”渠道铺设,需要花多少钱和多少时间?

计算值(自建成本)

计算值(自建成本)>拟定收购金额,才会触发收购。

最后,虽然真固的“落幕”并不光鲜,但我依然对这家公司怀有敬意:

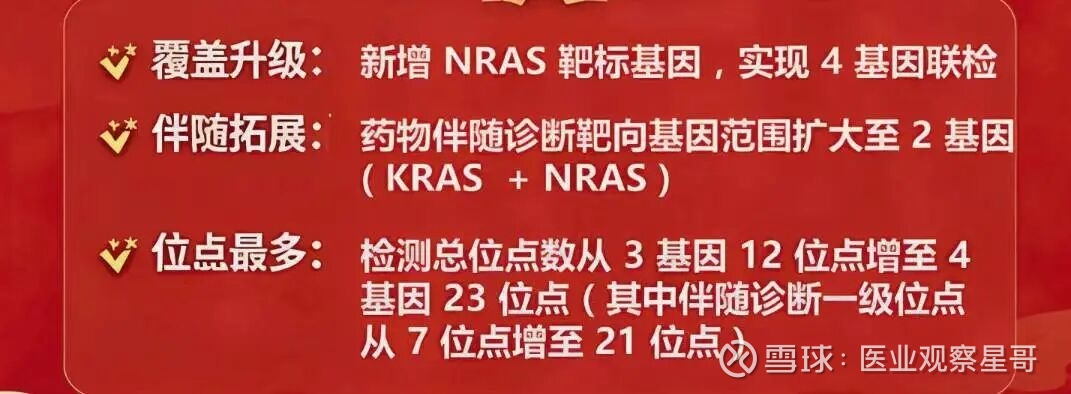

感谢真固在中国肿瘤NGS注册进化史上留下的那浓墨重彩的一笔:

增加NRAS的注册变更,让中国肿瘤NGS的注册边界往前又迈进了一大步

祝真固的朋友们在康圣环球干的顺利!

也祝还活在牌桌上的大家好运!

❖ 慎重声明:本文内容仅供学习交流,观点仅代表作者本人立场,版权归原作者所有,如有疑问请联系编辑