万亿农村公路投资引爆基建新风口!四大黄金赛道+核心标的全解析

一、政策破局:农村公路开启“黄金五年”,万亿市场全面爆发

核心逻辑:

投资规模空前:未来5年农村公路路基工程投资超1.5万亿元,2025年单年新建改建目标10万公里,危桥改造3000座,安防工程5万公里。

政策升级:县级政府主体责任落地,新建公路强制符合技术等级,存量低等级公路升级改造提速,目标“等级路比例95%以上”。

需求结构升级:材料端:农村公路单公里水泥用量较城市道路高20%,县域中小砂石企业迎来“家门口订单”红利;设备端:存量养护年需求超2000亿,电动养护车、智能检测设备渗透率加速提升。

政策驱动下的行业变革

从“量变”到“质变:农村公路不再只是修路,而是通过“等级提升+智慧化+产业融合”打造乡村振兴的“幸福跑道”。

资金保障:中央财政通过车购税、一般债等年均投入超600亿元,叠加地方配套和社会资本,2025-2027年总投资达1.5万亿。

二、投资主线:四大方向掘金万亿市场

✅ 主线1:基建工程龙头(政策红利收割机)

中国交建(601800):农村公路EPC龙头,2024年中标农村项目超120亿,首创“EPC+养护”模式降本15%;西南地区市占率25%,受益“雅下水电”交通配套需求。

$四川路桥(SH600039)$ :西南农村公路主力军,绿色建材供应占区域40%,低碳沥青技术减排20%;光伏业务年增120%,叠加农村公路与新能源融合场景。

$北新路桥(SZ002307)$ :新疆路桥龙头,“一带一路”基建升级核心受益者,2025年新签合同额同比增101%;叠加“雅下水电”概念,业务拓展至中亚。

✅ 主线2:建材与设备(量价齐升弹性最大)

海螺水泥(600585):农村公路水泥市占率25%,高抗渗水泥寿命达20年,专用水泥毛利率28%;区域覆盖90%县域,受益砂石骨料需求爆发。

达刚控股(300103):沥青再生设备市占率40%,氢基技术获欧盟认证,2025年养护订单增60%;县域中小订单占比超70%,受益“就近供应”优势。

三一重工(600031):电动压路机市占率35%,农村公路设备订单同比增50%;续航提升至300公里,充电效率优化30%。

✅ 主线3:智慧养护与数字化(政策强制配套)

招商公路(001965):智慧养护平台龙头,AI病害识别准确率98%,2025年覆盖里程增80%;毛利率62%领跑行业,受益“一路一档”全覆盖。

深城交(301091):农村公路流量预测模型准确率超90%,智能规划系统订单年增40%;叠加“数字乡村”政策红利,估值弹性显著。

✅ 主线4:区域基建黑马(小市值高弹性)

西藏天路(600326):西藏公路建设龙头,高原施工技术壁垒显著,2025年订单预期翻倍;叠加“雅下水电”交通配套需求,估值修复空间大。

龙建股份(600853):东北农村公路提质主力,2024年中标3.57亿改造项目,区域市占率提升至30%;受益东北振兴政策,订单落地快。

三、风险对冲:三大核心矛盾与破解策略

四、产业趋势:从“修路”到“富路”的升级密码

“农村公路+”模式爆发

物流融合:顺丰控股(002352)农村冷链网络加速渗透,单项目物流成本降30%;京东物流(02618.HK)县域配送效率提升,带动农村电商GMV增长。

文旅赋能:中青旅(600138)依托旅游公路开发乡村文旅,客单价提升至200元;携程(CTRP)数据显示,乡村游订单同比增80%。

技术革命重塑行业

光伏公路:隆基绿能(601012)试点“发电+交通”一体化项目,单公里年发电量超10万度;阳光电源(300274)储能系统配套需求激增。

智能巡检:大华股份(002236)AI监控系统落地,事故率下降45%;海康威视(002415)农村公路电子监控市占率60%。

五、投资者行动清单

短期博弈:建材($海螺水泥(SH600585)$ )+设备(三一重工),博弈Q3招标放量;

中期布局:智慧养护(招商公路)+区域龙头(北新路桥),分享政策持续红利;

长期卡位:产业融合(顺丰控股、隆基绿能),押注“公路+”新场景。

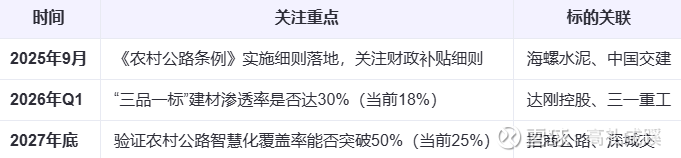

六、政策节点追踪

结语:万亿赛道,谁主沉浮?

“当政策红利遇上技术升级,农村公路已不仅是基建项目,更是乡村振兴的财富枢纽。那些既能扛住成本压力、又能抓住场景融合机遇的企业,必将在万亿市场中杀出重围。”

欢迎在评论区分享你的观点:

你更看好“农村公路+物流”还是“农村公路+文旅”?