特朗普挥关税大棒:药品或遭高关税

高礼成蹊

· 浙江

一、关税炸弹落地:这三类 A 股公司先遭冲击

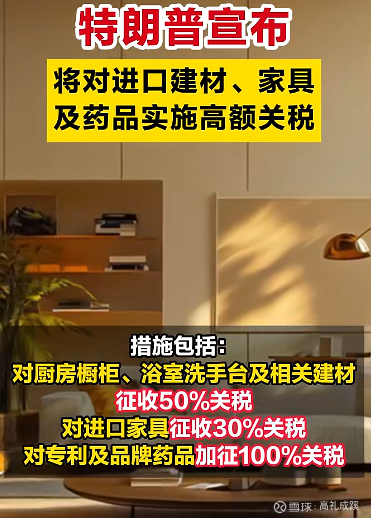

特朗普 10 月 1 日起对进口建材、家具、药品征最高 100% 关税,重型卡车加征 25% 关税的政策,已让高盛、摩根士丹利发出 “通胀反噬美国经济” 的警告。对 A 股而言,首当其冲的是三类企业:

1. 医药板块:出海型企业遇冷,内需创新药逆势吸金

风险端:美国药品供应链 30% 依赖进口 API(活性药物成分),关税或逼退国际药企的中国 BD 合作。重点警惕对美出口占比超 30% 的医药中间体企业,以及依赖 license-out 美国的创新药企。

机遇端:华福证券数据显示,25Q2 公募基金医药重仓占比回升至 11%,叠加国内创新药 license-out 交易上半年暴增 72 笔(超 2024 年半数),原料药自给率高的仿制药龙头(如华海药业)、ADC/PD-1 商业化加速的企业(如恒瑞医药)反而获资金增持。

2. 建材家具:出口型承压,基建

点击查看全文