$Almonty Industries(ALM)$ 让gemini算了一下未来的收入利润,这个靠谱么?一年10亿美金收入,5亿美金利润,现在40亿市值。也不便宜了

这些收入和利润预测并非凭空想象,而是基于核心资产的生产爬坡计划(Production Ramp-up)、市场价格预测(APT Price Deck)以及垂直整合带来的毛利增益。

这些收入和利润预测并非凭空想象,而是基于核心资产的生产爬坡计划(Production Ramp-up)、市场价格预测(APT Price Deck)以及垂直整合带来的毛利增益。

以下是具体的计算逻辑和推导过程:

1. 营业收入 (Revenue) 的计算逻辑

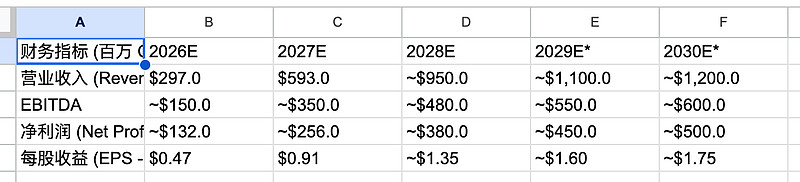

收入的核心公式为:Revenue=∑(各矿山预计产量×预测销售价格)

产量假设:

2026E: 韩国桑洞(Sangdong)一期正式投产,贡献约 2,300 吨钨精矿;葡萄牙 Panasqueira 矿维持约 1,200 吨产出;美国 Gentung 项目在下半年开始小规模准备性产出 。

2027E: 桑洞二期扩建完成,年产量翻倍至 4,600 吨钨精矿(对应约 460,000 MTUs)。同时,桑洞钼矿项目(AKMC)开始贡献收入,设计产能为每年 5,600 吨钼。

2028E-2030E: 增量主要来自纳米钨氧化物(TO)工厂,该工厂年产能 3,000-4,000 吨。加工后的高附加值产品单价远高于原精矿,预计该工厂满产后每年可贡献约 1.73 亿美元(约 2.4 亿加元)的额外收入。

价格 deck 假设:

Alliance Global 和 Diamond Equity Research 在模型中采用了分段定价:2026年均价预测为 $2,275/MTU,2027年为 $2,160/MTU 。虽然目前现货价格高达 $2,500/MTU,但分析师通常会采用略显保守的预测以留出安全边际。

2. 利润与 EBITDA 的计算逻辑

高品位带来的低成本边际: 桑洞矿山的 WO3 品位高达 0.51%,是全球平均水平(0.15%-0.20%)的 3 倍左右。这意味着处理单位金属的能耗和化学品成本极低。分析师测算桑洞在二期满产后的 EBITDA 利润率可超过 50%。

垂直整合增益: 直接销售钨精矿只能获取初级资源利润,而加工成纳米钨氧化物(TO)可增加 20%-30% 的利润空间。此外,钨氧化物是制造半导体用六氟化钨(WF6)的关键原料,具有极高的行业溢价。

规模效应: 随着产量从 2025 年的微量跃升至 2027 年的 4,600 吨,矿山的固定成本(如地下维护、管理费用)被大幅摊薄,带动 EBITDA 从负值迅速转正并爆发 。

3. 净利润 (Net Profit) 与 EPS 的修正

你可能会注意到 2025 年账面亏损巨大(-1.619 亿加元),但 2026 年却能盈利,这主要涉及非现金项目的调整:

可转债重估损失(非现金): 2025 年由于 Almonty 股价暴涨 500% 以上,根据会计准则,公司发行的可转换债券中包含的“衍生工具”必须按市值重估,导致账面产生约 9,740 万加元的亏损 。

2026+ 拐点: 随着这些债券在 2025 年底和 2026 年陆续转股或赎回,这种非现金的重估压力消失。同时,随着桑洞进入商业化阶段,原本费用化的利息支出将开始资本化或由经营现金流覆盖。2026 年预计 EPS 转正为 0.47 加元,正是反映了公司从“烧钱建设”向“现金收割”的实质性转换 。

4. 现金流 (Cash Flow) 的构成

经营性现金流 (CFO): 主要由桑洞的高毛利产品驱动。由于公司已获得 KfW 银行提供的 235 美元/MTU 的地板价担保,即使市场大跌,现金流也能维持正值 。

投资性现金流 (CFI): 2025 年完成了一系列大额融资(约 2.19 亿美元),这部分资金已覆盖了桑洞二期和 Gentung 项目的大部分资本开支,因此未来 5 年的内生现金流将更多用于留存或进一步扩张 。