坛金矿业国际有限公司(00621.HK)的金矿能挖出来吗?

1. 执行摘要:开采概率的二元悖论

本报告旨在详尽回应投资者关于坛金矿业国际有限公司(以下简称“坛金矿业”或“公司”)旗下金矿资产能否最终实现商业化开采(即“挖出来”)的核心疑问。通过对地质资源禀赋、工程技术方案、资本结构、融资进度以及南非宏观地缘政治环境的全方位剖析,本报告构建了一个多维度的概率评估模型。

1.1 核心结论:资源与资本的错配

坛金矿业呈现出一种典型的初级矿业开发公司的二元特征:其持有世界级的高品位资源,却受困于长期停滞的执行力与融资瓶颈。

资源禀赋(极高确定性): 从地质学角度评估,金矿“存在”的概率接近100%。坛金矿业持有的Evander(伊芬德)和Jeanette(珍妮特)项目位于全球探明储量最丰富的威特沃特斯兰德盆地(Witwatersrand Basin)。特别是Jeanette项目,其11.52克/吨的极高品位 1 在当前全球金矿品位普遍下降的背景下具有极高的稀缺性。这些资产并非处于早期勘探阶段的“盲盒”,而是拥有详细历史钻探数据、甚至部分遗留井下基础设施的“棕地”(Brownfield)项目。

开采概率(中低确定性): 尽管地质资源确凿,但将其转化为现金流的“开采概率”受到技术挑战(Jeanette项目的卡其色页岩层)、巨额资本支出(Capex)需求以及复杂的南非运营环境(非法采矿骚扰、电力危机)的严重制约。截至2025年,公司虽已复牌 ,但Jeanette项目的EPC总包合同及配套融资方案已延宕超过五年 ,构成了项目推进的最大堵点。

1.2 开采概率量化评估

基于本报告的深度分析,我们对两个核心项目的投产概率进行独立评估:

Evander项目的开采路径相对清晰,属于传统的深井修复与扩建,主要风险在于资金到位速度。

Jeanette项目的开采概率则是一个技术与资本的双重赌注。其必须克服著名的“卡其色页岩”(Khaki Shale)地质难题,且严重依赖中国国有承包商(MCC)的融资背书。若无这两项突破,该项目可能长期处于“纸面富贵”状态。

1.3 关键风险警示

融资死循环: 公司目前的现金流仅能维持基本的上市地位与行政开支(截至2025年9月现金约4200万港元,年烧钱率约4400万港元 )。若无重大股权融资或项目贷款落地,公司本身并不具备独立开发矿山的资金实力。

技术验证风险: Jeanette项目拟采用的“先切顶后采矿”(Overcutting)方法虽然在理论上由专家委员会论证可行,但在南非自由州金矿区的深部开采实践中尚无大规模成功先例,存在较高的工程不确定性。

地缘与治安风险: 南非自由州及普马兰加省的非法采矿(Zama Zamas)活动猖獗 ,对停产或维护中的矿井构成实质性威胁,可能导致井下基础设施在正式开采前即遭破坏,大幅推高复产成本。

2. 企业沿革与资本结构深度解析

要评估金矿被“挖出来”的概率,首先必须剖析握有开采权的实体——坛金矿业及其背后的资本意志。坛金矿业并非一家普通的初级矿业公司,其历史沿革揭示了其作为“资源持有者”与“资本运作平台”的双重属性。

2.1 创始基因与资产获取逻辑

坛金矿业(Taung Gold)最初由南非矿业企业家David Twist博士和Rudolph de Bruin于2004年创立 5。这两位创始人的战略眼光在于“拾遗补缺”——他们敏锐地察觉到,南非矿业巨头(如Harmony Gold和谐金矿、Anglo American英美资源)在进行资产整合时,往往会因为当时的金价低迷或技术限制,剥离一些高潜力的非核心资产。

Evander项目和Jeanette项目正是这一战略的产物。

Evander项目曾是Harmony Gold旗下的Evander金矿6号井,因金价低迷及深部开采成本问题于1998年停产 。

Jeanette项目则更具历史渊源,原属英美资源集团(Anglo American),因无法解决覆盖在金矿层上方的软弱岩层(卡其色页岩)导致的顶板坍塌问题,在1950年代即使竖井已掘进至千米深处也被迫放弃 。

坛金矿业获取这些资产的逻辑是:随着金价的长期上涨和采矿技术的进步,这些曾经的“鸡肋”将变为“金矿”。 然而,这一逻辑成立的前提是公司必须具备比前任巨头更强的技术攻关能力和融资能力。

2.2 借壳上市与中国资本的介入

2011年,坛金矿业通过反向收购在香港联交所主板上市(00621.HK),完成了从南非本土私营企业向国际资本市场公众公司的跨越 。选择香港而非约翰内斯堡或多伦多上市,明确释放了其战略意图:对接中国资本,开发非洲资源。

股东结构显示了明显的中国背景与矿业专业资本的结合。主要股东包括MCCI(中国冶金科工集团子公司)等战略投资者。这种结构决定了公司后续的项目开发模式严重依赖于中国的工程总承包(EPC)加融资(F+EPC)模式。

2.3 停牌危机与复牌之路(2023-2025)

评估开采概率不能忽视公司近期的治理危机。2023年7月3日,公司因无法按时发布经审计的年度业绩而停牌 。

停牌原因深度解读: 核心分歧在于矿业资产的估值。审计师需要对尚未投产的矿山资产(Evander和Jeanette)进行减值测试。在项目长期未动工、融资未落地的情况下,如何确证这些数十亿港元的资产价值?这是一个巨大的审计难题。

复牌的信号意义: 经过长达16个月的停牌,公司于2024年11月6日成功复牌 ,并满足了联交所的复牌指引。这表明公司在财务合规性和内部控制上通过了严苛的审查,暂时消除了退市风险。然而,复牌公告中明确指出,Jeanette项目的EPC合同通函仍在延期 ,说明核心的业务瓶颈并未解决。

2.4 股份合并与资本运作准备

2025年8月,公司实施了“10合1”的股份合并 。

战术意图: 在香港股市,仙股(股价低于0.1港元)往往被视为缺乏投资价值。通过合股提高股价,有助于改善公司形象,吸引机构投资者。

战略暗示: 更深层的含义在于,合股往往是后续融资的前奏。如果公司计划引入新的战略投资者或进行供股(Rights Issue)筹集开发资金,合股可以为增发股票腾出空间并优化股权结构。这增加了项目启动资金到位的可能性,从而微弱提升了金矿被“挖出来”的概率。

3. 地质背景:威特沃特斯兰德盆地的剩余价值

要回答“能不能挖出来”,必须先确认“地下到底有没有”。对于坛金矿业而言,地质资源是其最大的底气,也是其估值的锚点。

3.1 黄金帝国的地质奇迹

坛金矿业的两大项目均位于威特沃特斯兰德盆地(Witwatersrand Basin)。这是人类历史上最伟大的金矿区,产出了人类历史上超过三分之一的黄金 。

成矿模式: 这是一个古老的沉积盆地,金以极细的颗粒形式存在于砾岩层(Reef)中。这种地质构造的特点是连续性极强。不同于脉状金矿(Vein style)那种“有时有,有时无”的随机性,威特沃特斯兰德的金矿层像煤层一样,可以连续延伸数十公里。

概率推论: 这意味着地质勘探的风险极低。只要钻孔打到了砾岩层,并在几个点验证了品位,就可以高置信度地推断中间区域也含有金矿。因此,坛金矿业宣称的资源量(Resource)转化为可采储量(Reserve)的概率极高。

3.2 剩余资源的特征

虽然盆地已被开采了130年,但坛金矿业持有的并非“残羹冷炙”,而是被技术门槛封存的“富矿”。

深度的挑战: 南非金矿普遍极深(可达4000米)。坛金矿业的项目虽然也深(1000-2500米),但在南非标准下属于中深井,处于现有技术完全可控的范围内。

品位的诱惑:

Jeanette项目: 平均品位 11.52 g/t 。

Evander项目: 平均品位 6.80 g/t 。

对比: 全球大型露天金矿的平均品位通常仅为1.0-1.5 g/t,地下金矿通常在4.0-6.0 g/t。Jeanette的品位是全球平均水平的数倍。这意味着在同等金价下,每挖出一吨石头,坛金矿业获得的收入是同行的两倍以上。这种极高的“安全边际”是项目在漫长的等待中依然未被放弃的根本原因。

4. Evander项目:复兴的可行性与经济测算

Evander项目是坛金矿业“双核驱动”战略中较容易实现的一极。其开采概率主要受制于资本支出(Capex)的筹集,而非不可逾越的技术障碍。

4.1 项目概况与基础设施现状

Evander项目位于普马兰加省Secunda地区,距离约翰内斯堡约120公里。

资产核心: 主要是原Evander金矿6号井(No. 6 Shaft)及周边的Twistdraai区域。

基础设施遗产: 项目拥有现成的垂直竖井。这极大地降低了初始建设难度。在矿业中,挖掘一个新的深竖井(Sinking Shaft)通常需要5-7年时间和数十亿美元。拥有现成竖井意味着这部分最昂贵、最耗时的前置工程已经完成 。

主要任务: 目前的核心工作是排水(Dewatering)和翻新(Refurbishment)。自1998年停产以来,井下已被地下水淹没。抽水工程虽然耗资巨大且耗电,但在工程技术上是成熟的。

4.2 银行级可行性研究(BFS)的数据重估

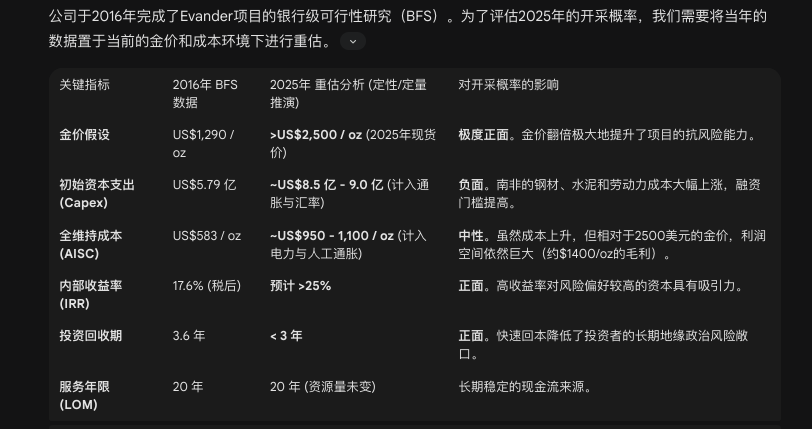

公司于2016年完成了Evander项目的银行级可行性研究(BFS)。为了评估2025年的开采概率,我们需要将当年的数据置于当前的金价和成本环境下进行重估。

4.3 关键制约因素:电力与水

在南非开采深井矿,电力和水是生命线。

电力危机(Eskom): 南非国家电力公司(Eskom)的供电极其不稳定,限电(Load Shedding)是常态。深井矿需要持续的通风和制冷,一旦停电,井下温度会迅速升高至人类无法生存的水平,且抽水系统停止会导致矿井被淹。

解决方案与成本: 邻近的Pan African Resources(泛非资源)已经建设了10MW的太阳能发电站来保障Evander矿区的电力 。坛金矿业若要重启Evander 6号井,必须在原本的Capex之外,额外增加数千万美元用于建设自备电厂(太阳能+蓄电池或柴油发电),这进一步推高了融资门槛。

4.4 概率判定:Evander项目

结论: Evander项目是一个经济上极具吸引力,技术上成熟的项目。其未能开采的唯一原因是缺乏启动资金。

考虑到金价的高企和周边矿山(如Pan African Resources)的成功运营先例,只要坛金矿业能够理顺融资关系,或者被一家有资金实力的中型矿企收购,该项目复产的概率非常高。它是坛金矿业最可能产生第一桶金的资产。

5. Jeanette项目:技术博弈与“卡其色页岩”挑战

Jeanette项目是坛金矿业皇冠上的明珠,也是其最大的赌注。其高达11.5g/t的品位让无数地质学家垂涎,但其顶板的“卡其色页岩”让无数采矿工程师却步。

5.1 历史的教训:为何英美资源放弃了它?

在1950年代,矿业巨头英美资源集团(Anglo American)已经完成了Jeanette矿的主井(1号井)和通风井(2B井)的挖掘,深度分别达到1290米和1547米 。然而,在试采阶段,他们遇到了无法克服的困难:

卡其色页岩(Khaki Shale)。

这是一层位于金矿层(Basal Reef)正上方的软弱岩层。在传统的“下切法”(Undercutting,即直接挖掉下方的金矿层)开采中,上方失去支撑的页岩层会因为自身强度太低而破碎坍塌。

这导致了两个致命后果:

安全隐患: 频繁的冒顶事故威胁工人生命。

贫化率(Dilution)失控: 塌下来的废石(页岩)混入金矿石中。假设开采1吨12克/吨的金矿,如果不幸混入了1吨废石,运到地面的就是2吨6克/吨的矿石。这意味着处理成本翻倍,利润减半。

5.2 坛金矿业的创新解法:“超切法”与专家背书

坛金矿业宣称他们找到了解决方案,并为此成立了专门的“卡其色页岩委员会”,由威特沃特斯兰德大学机械化采矿系统中心的Jim Porter教授领导 。

技术方案详解:超切法(Overcutting)与回填

不同于传统的直接采矿,坛金矿业计划采用一种类似于“外科手术”的复杂采矿法:

第一步(切顶): 先把那层厚度约1.7米的卡其色页岩挖掉。这层岩石不含金,是废石。

第二步(回填): 利用采下的废石或特制的胶结材料,将挖空的区域回填并加固,形成一个坚固的人造顶板。

第三步(采矿): 在这个人造顶板的保护下,安全地开采下方的高品位金矿层(Basal Reef)。

可行性分析:

理论层面: 这种方法在岩石力学上是成立的。Jim Porter教授及其团队的论证 16 表明,Jeanette区域的页岩层厚度较薄(平均1.7米),相比其他区域(可达6米)更适合这种“剥离”作业。

工程层面: 这是一个巨大的挑战。它要求极高的机械化程度和精准的作业循环。任何环节的延误(如回填不及时)都会导致地压失控。更重要的是,这种“挖两遍”(先挖废石,再挖矿石)的工艺会显著降低采矿效率,增加作业成本。虽然高品位可以抵消部分成本,但操作风险(Operational Risk)极高。

先例缺失: 在南非威特沃特斯兰德盆地的深部金矿中,尚未有大规模应用此法并长期盈利的先例。这使得银行在评估项目融资时会要求极高的风险溢价。

5.3 概率判定:Jeanette项目

结论: Jeanette项目的开采概率是一个技术与资本的双重条件概率。

$$P(\text{Jeanette}) = P(\text{融资到位}) \times P(\text{超切法技术成功})$$

即便融资到位(这本身就很难,详见第6节),如果“超切法”在实际大规模生产中效率低下或成本失控,项目仍可能在投产后被迫关停。因此,Jeanette项目虽然储量巨大,但其最终被成功“完全挖出来”的概率显著低于Evander项目。

6. EPC合同与融资困局:中国因素的深层解析

坛金矿业的命运与中国资本紧密绑定。其最大的战略合作伙伴是中国著名的国有企业——中国冶金科工集团(MCC)。

6.1 MCC的角色:承包商还是救世主?

2019年12月,坛金矿业与MCC签署了Jeanette项目的工程总承包(EPC)合同,金额高达5.21亿美元 。

合同性质: 这是一个“交钥匙”工程(Lump Sum),意味着MCC承诺在固定预算内完成建设。这本应是一个巨大的利好,因为它锁定了建设成本风险。

融资条款的玄机: 合同中提到MCC将“协助”公司从中国银行机构获取融资 。注意,是“协助”而非“保证”。这成为了项目死锁的关键。

五年延期之谜: 从2019年签约到2025年,关于该EPC合同的股东通函(Circular)已经延期了无数次 。

解读: 这种长期的延期通常意味着融资方案未能落地。中国银行机构(如中国进出口银行、中国工商银行等)在审批对南非项目的巨额贷款时,面临严格的风险控制。只有当他们确信项目现金流足以覆盖还款,或者有强有力的担保(如中国出口信用保险公司Sinosure的承保)时,才会放款。

现状: 显然,直至2025年底,MCC仍未能帮坛金矿业搞定这笔钱。这可能源于对“卡其色页岩”技术风险的担忧,也可能源于对南非国家信用评级的顾虑。

6.2 中国矿企在南非的整体版图

为了评估坛金矿业融资成功的概率,我们需要参考其他中国企业在南非的境遇。

金川集团(Jinchuan): 收购了Metorex,并投资了Wesizwe Platinum(威斯特铂金)。Wesizwe项目同样经历了漫长的建设延期和成本超支,这让中国投资者对南非深井矿山持谨慎态度 22。

紫金矿业(Zijin): 虽然在南非有投资(如Blue Ridge),但其重心已转向刚果(金)的铜钴矿和南美,显示出对南非投资环境的审慎 。

中国黄金集团(China National Gold): 虽然一直关注,但除了在刚果(布)的项目外,在南非的大规模金矿投资相对保守 。

结论: 中国资本对南非深井矿业的态度已从十年前的“激进获取资源”转变为现在的“严格风控与精细化运营”。坛金矿业仅仅依靠“资源量大”已经无法轻易换取中国的贷款。必须要证明其技术方案的绝对可靠性。

7. 南非运营环境风险评估:非法采矿与基础设施

即使资金到位、技术可行,金矿要“挖出来”还得过两道鬼门关:非法采矿和基础设施崩溃。

7.1 Zama Zamas:地下的幽灵军队

“Zama Zamas”(祖鲁语意为“碰运气的人”)是指南非猖獗的非法矿工。

对坛金矿业的威胁: Jeanette和Evander这种处于停产维护状态的矿井是非法矿工的最爱。他们会潜入井下,盗采残矿,更严重的是破坏基础设施(如盗割电缆、破坏支护结构)。

Harmony Gold的教训: 邻近的Harmony Gold矿区曾发生严重的安全事故和非法采矿冲突,甚至导致管理层被袭 。

隐性成本: 如果Jeanette的竖井已经被非法矿工严重破坏(虽然公司声称一直在维护,但深部情况难以完全掌控),那么复产前的修复成本可能远超BFS的预算。此外,开采期间的安保成本将是一笔巨大的持续开支。

7.2 基础设施的系统性风险

电力: 前文已述,Eskom的限电是常态。没有稳定的电力,深井矿工的生命安全无法保障。

物流与水: 南非的铁路网(Transnet)近年来运力下降,虽然金矿对铁路依赖度不如煤铁矿,但物资运输(如水泥、钢材运入)仍受影响。

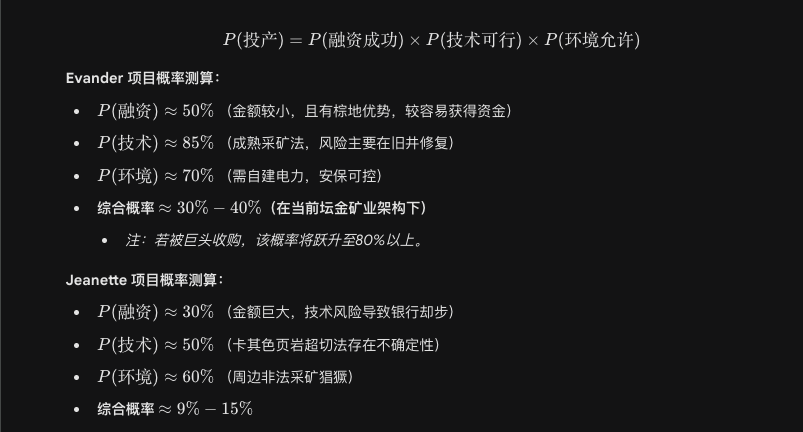

8. 综合开采概率模型与投资结论

8.1 概率模型推演

我们将“挖出来”定义为实现商业化生产。

公式:

8.2 结论与展望

回答投资者的核心问题:坛金矿业的金矿能挖出来吗?

短期内(1-3年):很难。 公司目前的现金流和融资进度不支持在短期内启动大规模建设。Jeanette项目的EPC合同大概率会继续延期或需要重组。

长期看(5-10年):大概率能,但不一定是现在的股东受益。 这些金矿资源太优质了,不会永远埋在地下。最可能的结局是:

情景A(被收购): 随着金价维持高位,坛金矿业的资产价值凸显,被Harmony Gold或其他寻求资源接替的巨头收购。这种情况下,金矿会被挖出来,坛金矿业的股东通过被收购获利。

情景B(深度重组): MCC或某中国矿企通过债转股等方式获得控股权,主导开发。原股东面临摊薄,但项目得以启动。

情景C(烂尾): 融资始终无法落地,采矿权因长期未开发被南非政府收回(Use It or Lose It原则),这是最坏的情况。

建议: 投资者应将坛金矿业视为一个带有极高风险的黄金看涨期权。其价值不在于当前的运营能力,而在于其持有的资源在金价高涨时代的战略并购价值。如果Jeanette项目的EPC通函在2026年能够奇迹般落地,或者公司宣布引入新的强势战略股东,那么“挖出来”的概率将发生质的飞跃。

看到这里的小伙伴 点个赞、加个关注再走吧![]()