金诚信“矿服+资源”双轮驱动战略能达成吗?

#金诚信# $金诚信(SH603979)$

2025年终深度战略研判:金诚信“矿服+资源”双轮驱动的成败与大资源公司的进阶之路

站在2025年12月的历史节点,全球矿业正处于能源转型带来的铜需求超级周期的风口浪尖。金诚信矿业以下简称“金诚信”或“公司”)在这一年迎来了其战略转型的关键验证期。从一家传统的地下采矿工程服务商,向“矿山服务+资源开发”双轮驱动的国际化矿业公司转型,金诚信在2025年交出了一份极具标志性的答卷。

审视金诚信截止2025年底的战略执行情况。通过对公司2025年财务数据、重大资产收购(特别是全资控股哥伦比亚San Matias项目及收购赞比亚Lubambe铜矿)、矿山服务板块的全球扩张以及资源板块的产能释放进行深度剖析,我们得出结论:金诚信的“双轮驱动”战略已在2025年取得实质性成功,公司已通过“服务赋能资源、资源反哺服务”的独特闭环模式,确立了其作为中型成长性矿企的地位。然而,距离成为真正的“大资源公司”(如紫金矿业、洛阳钼业等第一梯队),金诚信仍面临规模跨越、地缘政治风险管理及运营能力深化的多重挑战。本文抽丝剥茧,全面拆解金诚信的2025年终战略版图。

第一章 2025年全球宏观背景与战略契机

1.1 全球铜供需格局的结构性错配

2025年,全球铜市场延续了紧平衡甚至短缺的态势。随着全球能源转型的加速,电动汽车(EV)、可再生能源电网改造以及人工智能数据中心对铜的密集需求,使得铜价在2025年维持高位运行。LME铜均价在2025年上半年达到了约9,432美元/吨,同比上涨3.7% ,并在下半年继续保持韧性。这种宏观环境为金诚信的资源转型提供了最有利的外部条件——“量价齐升”成为公司业绩爆发的核心逻辑。

在这一背景下,单纯的矿山服务商面临着成本上升(通胀、劳动力短缺)与利润率封顶的结构性困境,而拥有资源端敞口(Exposure)的企业则能充分享受大宗商品牛市的红利。金诚信在五年前布局的“从0到1”资源战略,在2025年被证明是极具前瞻性的战略对冲。

1.2 中国矿企的出海新范式

2025年的中国矿业出海呈现出“技术换资源”向“资本+运营”深化的特征。金诚信作为早期“走出去”的代表,其路径不同于紫金矿业的并购扩张,也不同于央企的国家队模式。金诚信走出了一条“先做乙方(服务),再做甲方(业主)”的独特路径。2025年,随着公司完成对哥伦比亚San Matias项目的全资控股 以及对赞比亚Lubambe铜矿的“抄底”式收购 ,金诚信正式宣告完成了从单一服务商向资源持有者的身份蜕变。

第二章 矿山服务板块:基石与护城河

尽管市场目光聚焦于资源板块的爆发,但矿山服务业务(Mining Services)在2025年依然是金诚信的现金流基石和技术底座。没有服务板块提供的稳定现金流和技术积淀,资源板块的激进扩张将是无本之木。

2.1 2025年服务板块的业绩韧性与结构性调整

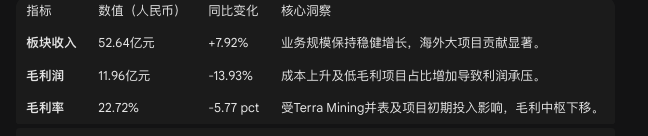

2025年前三季度,金诚信矿山服务板块实现收入52.64亿元人民币,同比增长7.92% 。在资源板块收入爆发式增长的映衬下,服务板块的个位数增长显得温和,但其战略意义不容忽视。

表2-1:2025年前三季度矿服板块财务表现

深度解析: 2025年服务板块毛利率的下滑(从2024年同期的28.49%降至22.72%)揭示了行业竞争的加剧以及公司内部结构调整的阵痛。一方面,公司在2024年底完成对Terra Mining的收购并表,露天矿业务的毛利率天然低于地下矿业务,拉低了整体水平 ;另一方面,刚果(金)Kamoa-Kakula铜矿(公司核心大客户项目)因地震及安全因素导致的阶段性停工,对高毛利的采矿服务收入造成了短期冲击 。

然而,这种毛利率的牺牲换来的是市场份额的稳固和新市场的开拓。服务板块的“造血”功能依然强大,为资源板块的资本开支(Capex)提供了关键的资金支持。

2.2 2025年里程碑式合同:Khoemacau项目的战略意义

2025年5月,金诚信在矿服领域取得了年度最大胜利——成功签署博茨瓦纳Khoemacau铜矿Zone 5的地下采矿服务协议。

合同金额: 约8.05亿美元(不含税) 。

合同期限: 5年(2025年7月1日至2030年6月30日)。

战略解读:

高端市场的入场券: Khoemacau铜矿已被中国五矿资源(MMG)收购,是南部非洲现代化程度极高的大型铜矿。金诚信能拿下此项目,标志着其在高度机械化、自动化深井采矿领域的技术实力已获得国际一线业主的认可,打破了西方承包商在博茨瓦纳高端市场的垄断 。

业绩锁定: 该合同未来5年每年将贡献约1.6亿美元的稳定收入,极大地增强了公司服务板块的业绩确定性。

地缘多元化: 进一步巩固了公司在南部非洲(赞比亚、刚果金之外)的战略支点,降低了单一国别风险。

2.3 “服务”作为“并购雷达”的独特逻辑

2025年最值得深思的战略现象是“服务与资源的联动”。金诚信对赞比亚Lubambe铜矿的收购,正是这一逻辑的完美演绎。公司曾长期作为Lubambe矿山的采矿承包商,比任何外部投资者都更清楚该矿山“屡战屡败”的技术症结(水文地质复杂、支护困难)。

洞察: 在其他财务投资者因Lubambe的历史亏损而望而却步时,金诚信基于一线的工程数据,判断通过自身特有的深井支护技术和管理优化可以扭亏为盈。这种“乙方转甲方”的信息优势,是纯粹的资源公司所不具备的护城河。2025年,原本属于外部服务合同的Lubambe项目被内部化,虽然在报表上体现为矿服收入的减少(转为内部抵消),但实际上是将低毛利的服务收入转化为了高弹性的资源利润潜力 。

第三章 资源板块:爆发式增长与利润中心确立

2025年是金诚信资源战略的“大年”。资源板块不仅在收入占比上逼近“半壁江山”,更在利润贡献上彻底超越了服务板块,成为公司业绩增长的第一引擎。

3.1 资源板块的量价齐升

2025年前三季度,资源板块实现收入45.67亿元,同比暴增131.26%;毛利润达到22.35亿元,同比增长155.79%;毛利率更是提升至48.94% 。

表3-1:2025年核心矿产品产量预测与完成情况

核心洞察:

铜产量的翻倍式增长: 2025年前三季度铜产量已超2024年全年。按照季度环比增长态势(Q3单季产量2.46万吨),全年铜产量大概率将突破8万吨,甚至接近8.5万吨的乐观预期。这一体量虽然无法与紫金矿业相比,但对于一家两年前铜产量仅为几千吨的公司而言,是几何级数的跨越。

利润率的碾压优势: 资源板块近49%的毛利率,远超服务板块的22%。这意味着公司每增加一吨自产铜,其边际利润贡献是承接同等金额工程合同的2倍以上。这就是市场给予资源型公司更高估值的核心逻辑。

3.2 刚果(金)双子星:Lonshi与Dikulushi的稳产

刚果(金)不仅是金诚信服务的“主战场”,也是其资源的“粮仓”。

Lonshi铜矿(龙溪铜矿): 作为2025年的主力矿山,Lonshi项目在2025年实现了全面达产。更重要的是,公司在2025年1月迅速启动了Lonshi东区的采选工程建设 6。东区的开发将使得Lonshi项目的服务年限延长,并有望将年产能峰值推高至4-5万吨铜金属量级。Lonshi的高品位和低成本优势,使其成为公司2025年现金流的最强支柱。

Dikulushi铜矿(迪库路希): 作为公司首个投产的自有矿山,Dikulushi在2025年保持了稳健生产。虽然其规模(年产约1万吨铜)相对较小,但其作为“人才孵化基地”和“现金牛”的角色不可替代,为后续Lubambe和San Matias的开发输送了宝贵的运营经验 。

3.3 赞比亚的豪赌:Lubambe铜矿的逆境翻盘战

如果说Lonshi是稳健的增长,那么2025年对Lubambe铜矿的接管与技改,则是金诚信赌上未来的“胜负手”。

收购回顾: 2024年7月,金诚信完成了对Lubambe铜矿80%股权的交割 。交易对价仅为象征性的2美元(1美元股权+1美元债权),但实际上承接了巨大的债务包袱和技改投入责任。原股东EMR Capital因无法解决深部开采的水文和成本问题而被迫退出。

2025年进展:

技改全面铺开: 2025年,金诚信并未急于追求Lubambe的产量,而是将重心放在了基础设施的重构上。2024年9月启动的新竖井工程(700米副井和1345米主井)在2025年进入了建设攻坚期 。

财务影响: 2025年,Lubambe项目仍处于净投入期,尚未贡献正向利润。相反,其并表带来的折旧摊销和财务费用在短期内对公司业绩构成了拖累。

对赌机制的保护: 值得注意的是,金诚信与原股东签署了独特的还款协议——仅当2027年后LME铜价高于8,818美元/吨时,才需偿还4,050万美元的卖方贷款 。这一条款在2025年铜价高企的背景下显得尤为精妙,它既保护了金诚信在技改期的现金流,又展示了双方对长期铜价的信心。

战略研判: Lubambe拥有8,660万吨的资源量和1.95%的铜品位,是一座潜在的世界级矿山。如果金诚信能通过“中国式管理+深井技术”解决其成本和水害问题,Lubambe未来有望贡献超过7万吨的年产铜量 ,成为再造一个金诚信的关键。2025年是这场翻身仗的“至暗时刻”——投入最大、产出最少,但也是黎明前的蓄力期。

3.4 哥伦比亚的新篇章:San Matias(Alacrán)的全资控股

2025年,金诚信在美洲大陆落下重子,完成了对San Matias项目的全资化。

交易细节: 2025年5月,金诚信(通过子公司Veritas)与Cordoba Minerals签署协议,以8,800万美元现金收购Alacrán项目剩余50%的权益 。该交易在2025年9月获得Cordoba股东大会100%全票通过 。

核心看点:

EIA审批的关键节点: 截止2025年12月,该交易的最终交割仅剩“临门一脚”——哥伦比亚国家环境许可证管理局(ANLA)对环境影响评估(EIA)的批复 。市场普遍预期该审批将在2025年第四季度完成。一旦EIA获批,Alacrán项目将立即进入为期两年的建设期。

项目经济性: 根据可行性研究,Alacrán项目税后NPV(8%折现率)高达3.6亿美元,IRR为23.8%,设计年产铜金属量约3-4万吨,并伴生显著的黄金和白银产出 。

地缘政治博弈: 全资控股意味着金诚信将独自面对哥伦比亚Petro左翼政府的政策不确定性。2025年,哥伦比亚政府在矿业政策上强调环保和社会公平,并试图建立国有矿业公司 。金诚信选择在此时全资切入,显示了极强的风险承受能力和对项目合规性的信心。通过全资控股,金诚信避免了合资模式下的决策扯皮,能够以“中国速度”推进建设。

第四章 财务健康度与资本配置

4.1 盈利能力的跃升

2025年,金诚信的净利润中枢已从过去的10亿量级跃升至20-25亿量级。

归母净利润: 预计2025年全年归母净利润将达到23亿-25亿元人民币 。

ROE提升: 随着高毛利资源业务占比提升,公司加权平均净资产收益率(ROE)在2025年上半年同比提升了3.13个百分点至16.11% ,显示出资产质量的显著改善。

4.2 债务与现金流管理

扩张伴随着债务的累积。收购Lubambe和San Matias,以及Lonshi东区的建设,均需要巨额资本开支。

资金储备: 公司在2025年11月宣布使用不超过8亿元闲置募集资金进行现金管理 ,表明公司目前的流动性依然充裕,并未因激进收购而陷入资金枯竭。

融资渠道: 公司利用A股上市平台的融资优势,以及海外项目本身的融资能力(如银团贷款),构建了多元化的资金渠道。刚果(金)项目的强劲现金流正在快速回笼,覆盖了赞比亚和哥伦比亚的“失血”点。

第五章 潜力评估:距离“大资源公司”还有多远?

回到最初的问题:金诚信有没有成为大资源公司的潜力?

5.1 对标紫金矿业:规模的鸿沟

要成为“大资源公司”,必须有对标系。以中国矿业巨头紫金矿业为例:

紫金矿业(2025年): 矿产铜产量约110万吨 22。

洛阳钼业(2025年): 矿产铜产量约60-80万吨量级。

金诚信(2025年): 矿产铜产量约8-8.5万吨。

现实差距: 金诚信目前的体量不到紫金矿业的10%。从产量规模上看,金诚信目前处于“中型矿企”的初级阶段,距离“大资源公司”的门槛(通常认为年产铜30万吨以上)仍有巨大的鸿沟。

5.2 增长路径:通往30万吨的可能性

然而,潜力不看现状,看增速和管线。金诚信展现出了类似于紫金矿业早期的增长基因:

逆周期收购能力: 在Lubambe项目上的操作,充满了紫金矿业当年收购博尔铜矿和卡莫阿铜矿的影子——寻找被低估、有技术瑕疵的资产,通过工程技术优势释放价值。

增长管线(Pipeline):

2025年基数: ~8万吨。

2027-2028年增量: Lubambe技改达产(+5~7万吨)+ San Matias投产(+3~4万吨)+ Lonshi东区扩产。

2028年预期产能: 16万-20万吨。

结论: 依靠现有的资产组合,金诚信有望在3-5年内实现铜产量翻倍,达到20万吨量级。但这距离“大资源公司”仍有距离。要真正跻身第一梯队,金诚信必须在未来3年内再完成1-2个世界级大矿(储量超500万吨、年产超10万吨)的并购。考虑到公司目前的财务状况和管理半径,这并非不可能,但需要极高的战略定力。

5.3 独特的“矿服+资源”护城河

与纯资源公司相比,金诚信的独特优势在于其下行风险的防御能力。

如果铜价在2026年暴跌,纯资源公司将面临巨额亏损。而金诚信依然拥有年入70亿+的矿服业务提供稳定的现金流 4。这种“双轮驱动”使得金诚信在穿越行业周期时比竞争对手更具韧性,从而有机会在周期底部进行更大胆的并购。

第六章 风险与挑战

在迈向2026年的征途中,金诚信面临着不容忽视的风险:

6.1 地缘政治风险的集中释放

哥伦比亚: San Matias项目EIA审批的延期风险始终存在。Petro政府的环保政策可能会提高项目的水资源管理成本或社区补偿标准。此外,哥伦比亚的治安问题也是项目建设期的一大隐患 18。

赞比亚: 虽然赞比亚目前矿业政策相对友好,但Lubambe项目所在的铜带省工会力量强大,劳资纠纷可能影响技改进度。

6.2 运营能力的“大考”

从“管几十个亿的工程项目”到“管几百亿的跨国资产”,这对金诚信的管理层提出了极高要求。2025年全资控股San Matias后,公司需要独自应对当地的社区关系、环保许可和法律纠纷,这对其国际化管理人才储备构成了严峻考验。此前依赖合资方(Cordoba)处理“软环境”的模式已不复存在。

6.3 财务杠杆的压力

Lubambe的技改和San Matias的建设叠加在一起,将在2026-2027年形成资本开支的高峰。如果铜价在此期间大幅回调,公司的债务压力将陡增。

第七章 结语:雏鹰展翅,志在千里

站在2025年年末审视,金诚信的“矿产服务+金属资源”战略不仅达成了,而且超预期地完成了第一阶段目标。

战略达成度: 100%。公司已成功建立起能够独立造血的资源板块,并在刚果(金)、赞比亚、哥伦比亚形成了三足鼎立的资源布局。资源板块已成为公司新的利润增长极。

大资源公司的潜力: 具备,但仍需跨越。金诚信拥有成为大资源公司的“基因”(技术优势、逆周期并购眼光、执行力),但目前正处于“成长的烦恼期”。它不再是小公司,但还不够大。

未来展望: 2026-2028年将是金诚信的“质变期”。如果Lubambe能如期扭亏为盈,San Matias能顺利投产,金诚信将证明自己具备管理复杂国际矿山的能力。届时,市场将不再将其视为一家“也是矿主的包工头”,而是一家“懂技术的国际矿业巨头”。对于投资者而言,2025年的金诚信,正如2005年的紫金矿业,虽然稚嫩,但已露峥嵘。

看到这里的小伙伴 点个赞、加个关注再走吧![]()