特斯拉人形机器人(Optimus)2026从1-10的产业链机会在哪里?

随着人工智能(AI)大模型与高端制造技术的深度融合,具身智能(Embodied AI)正处于从实验室走向产业化的爆发前夜。特斯拉(Tesla)作为全球电动汽车行业的颠覆者,其推出的人形机器人Optimus(擎天柱)不仅是马斯克“宏图计划”的核心拼图,更预示着一场从专用自动化向通用自动化转型的工业革命。基于调研数据与产业情报,对特斯拉Optimus的产业链进行了详尽的解构。我们认为,Optimus的量产将催生一个不仅限于特斯拉自身的万亿级新生态——“T链”(Tesla Chain)。与电动汽车产业链相比,人形机器人产业链具有更高的技术壁垒和更显著的价值弹性,特别是在线性关节(行星滚柱丝杠)、灵巧手(空心杯电机)、多维力感知(六维力传感器)等核心环节,将诞生一批具备全球竞争力的隐形冠军。然而,地缘政治摩擦带来的“去中国化”供应链重构压力,以及技术路线迭代的不确定性,构成了当前投资布局必须考量的核心风险变量。

第一章 产业背景与战略意义:从“宏图”到现实

1.1 具身智能:AI的终极物理形态

人工智能的发展经历了从计算智能(Deep Blue)、感知智能(AlphaGo/GPT-4)到具身智能(Embodied AI)的演进。具身智能的核心在于不仅具备理解世界的“大脑”,更拥有能够物理交互、改变世界的“身体”。特斯拉Optimus正是这一理念的集大成者。

不同于波士顿动力(Boston Dynamics)Atlas机器人早期采用液压驱动、追求极限运动能力的科研导向,特斯拉Optimus从设计之初就确立了“量产优先”与“通用性”的商业逻辑 。马斯克曾公开表示,Optimus的长期价值将超过特斯拉汽车业务的总和,甚至预测其远期市场需求将达到100亿台至200亿台 。这一宏大愿景背后的经济学逻辑是“劳动力替代”:在人口老龄化加剧、劳动力成本飙升的全球背景下,一个成本控制在2万至3万美元、能够24小时不间断工作的通用人形机器人,将彻底重塑制造业、物流业乃至家庭服务的成本结构 。

1.2 特斯拉的“降维打击”优势

特斯拉进军机器人领域并非从零开始,而是对其电动汽车(EV)技术栈的复用与延伸,这种“降维打击”构成了其核心护城河:

视觉感知复用(FSD): Optimus直接继承了特斯拉自动驾驶(FSD)的纯视觉感知方案。通过摄像头获取环境信息,利用占用网络(Occupancy Network)进行三维空间重建,这一技术路径省去了昂贵的激光雷达(LiDAR),大幅降低了成本 。

超级算力(Dojo): 特斯拉自研的Dojo超级计算机为训练机器人复杂的运动控制神经网络提供了算力支撑。相比竞争对手,特斯拉拥有海量的真实世界数据处理能力 。

制造能力(Unboxed Process): 特斯拉计划将用于汽车制造的“开箱工艺”(Unboxed Process)及压铸技术应用到机器人生产中,通过减少零部件数量和简化装配流程来极致压缩成本 。

电池与热管理: 借鉴电动汽车的电池包设计(CTC)与热管理经验,Optimus实现了电池与机身结构的一体化,优化了能量密度与续航 。

1.3 量产时间表与产能爬坡

根据最新披露的产业情报,Optimus的量产节奏呈现出“小步快跑、快速迭代”的特征,这也符合特斯拉一贯的敏捷开发模式:

阶段时间节点生产地点预估产量战略目标试点验证期2024-2025美国弗里蒙特(Fremont)数百至数千台

内部物流测试(如搬运电池芯)、数据采集、算法迭代 。

小批量爬坡2026-2027美国得州奥斯汀(Giga Texas)1万 - 5万台

建立专用生产线,供应链磨合,尝试外部商业化试点(B端) 。

大规模量产2028+全球多地(含潜在海外工厂)>100万台

全面商业化,成本降至$20k-$30k,进入家庭服务市场(C端) 。

深度洞察: 2026年将是供应链定点的关键窗口期(B-Sample到C-Sample转段)。对于供应商而言,能否在这一阶段进入特斯拉的“白名单”,将决定其未来五到十年的成长曲线。

第二章 技术架构解构:BOM成本拆解与价值分布

Optimus的硬件架构与传统工业机器人截然不同,它采用了高集成度的机电一体化设计。根据摩根士丹利与高盛的拆解分析,Optimus的BOM(物料清单)成本主要集中在执行器(Actuators)、感知系统(Sensors)与计算平台(Compute)三大板块 。

2.1 执行器系统:机器人的“肌肉”

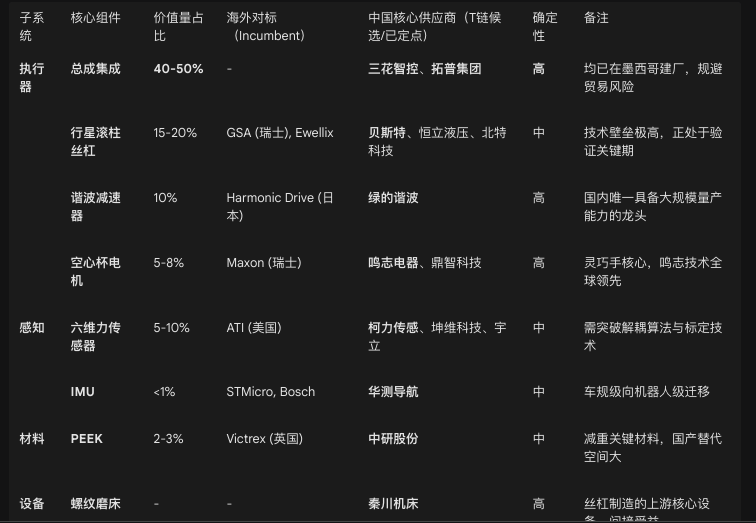

执行器是人形机器人中最核心、价值量最高的组件,约占硬件总成本的40%-60% 。Optimus全身约有40个执行器,分为旋转关节、线性关节和手部微型关节三类。

2.1.1 旋转关节(Rotary Actuators)

分布: 肩部、髋部、手腕等部位,约14个。

技术路线: “无框力矩电机 + 谐波减速器 + 双编码器 + 力矩传感器”。

核心壁垒: 谐波减速器(Harmonic Reducer)。由于人形机器人关节空间狭小且对扭矩密度要求极高,谐波减速器是目前的最优解。

供应链格局: 日本哈默纳科(Harmonic Drive Systems)长期垄断全球市场,但价格昂贵。特斯拉为实现降本,正大力扶持中国供应商进行国产替代。$绿的谐波(SH688017)$ 绿的谐波(Leader Harmonious Drive) 作为国内龙头,在齿形设计与材料热处理上已突破技术瓶颈,具备了进入特斯拉供应链的实力 。

2.1.2 线性关节(Linear Actuators)

分布: 膝盖、肘部、踝部,约14个。

技术路线: “无框力矩电机 + 行星滚柱丝杠(Planetary Roller Screw, PRS) + 力传感器”。

核心壁垒: 行星滚柱丝杠。这是Optimus区别于传统机器人的关键设计。相比滚珠丝杠,PRS通过螺纹滚柱而非滚珠传动,具有更高的承载能力、更强的抗冲击性和更长的寿命,非常适合双足行走时的高频冲击工况 。

制造痛点: PRS的加工难度极高,需要高精度的螺纹磨床和复杂的热处理工艺。全球产能长期被瑞士GSA、瑞典Ewellix等欧洲企业把持,单价高达数千美元。

降本路径: 特斯拉正在推动PRS的国产化与车规级制造。国内企业如恒立液压、贝斯特(Bestway) 正尝试通过工艺创新降低成本。同时,上游设备商秦川机床作为国内极少数能量产高精度螺纹磨床的企业,成为消除产能瓶颈的关键一环 。

2.1.3 灵巧手(Dexterous Hand)

分布: 双手,共12个执行器(单手6个,Gen 3拥有22个自由度)。

技术路线: “空心杯电机(Coreless Motor) + 精密微型齿轮箱 + 腱绳传动(Tendons)”。

核心壁垒: 空心杯电机。这种电机转子无铁芯,具有极低的转动惯量和极快的响应速度,是实现手指灵活抓取的关键。

供应链格局: 瑞士Maxon和德国Faulhaber是传统霸主。但中国企业$鸣志电器(SH603728)$ 鸣志电器(Moons' Electric) 在空心杯电机领域已积累了丰富经验,且成本优势显著,被视为特斯拉灵巧手电机的最强有力竞争者 。

2.2 感知系统:机器人的“感官”

2.2.1 六维力/力矩传感器(6-Axis Force/Torque Sensor)

作用: 位于手腕和脚踝,用于实时感知X、Y、Z三个方向的力和力矩,实现精准的力控和平衡维持。

价值量: 传统工业级六维力传感器单价昂贵(ATI产品约数万元人民币)。Optimus的大规模应用需要将其成本降至千元级别。

供应商博弈: 美国ATI是行业标杆,但其高昂价格与特斯拉的降本诉求背道而驰。中国企业柯力传感(Keli Sensing)、坤维科技、宇立仪器正在通过MEMS技术或结构创新进行突围,争取进入T链 。

2.2.2 触觉传感器(Tactile Sensor / Electronic Skin)

作用: 分布于指尖,用于感知物体的纹理、硬度和滑移,实现如捏鸡蛋、拿水杯等精细操作 。

现状: 特斯拉在Gen 2视频中展示了指尖触觉能力。这一领域目前尚处于技术导入期,国内汉威科技等企业有所布局,但技术成熟度仍需验证 。

2.2.3 惯性测量单元(IMU)

作用: 位于躯干,作为前庭系统维持平衡。

技术: 需要高精度的MEMS IMU。虽然意法半导体(STMicro)和博世(Bosch)是主导者,但国内华测导航在GNSS/IMU集成方面有深厚积累,具备切入潜力 。

2.3 结构与材料:轻量化是刚需

为了延长续航(目标单次充电工作8小时以上),Optimus在减重上不遗余力。

PEEK材料: 聚醚醚酮(PEEK)是一种特种工程塑料,具有耐磨、自润滑、高强度和轻量化特点,被大量用于机器人关节齿轮和衬套。

供应链: 英国威格斯(Victrex)是全球PEEK霸主,占有率极高。但由于产能和价格因素,特斯拉正在验证中国供应商中研股份(Zhongyan Polymer),后者是国内最大的PEEK生产商,具备显著的成本优势和扩产潜力 。

第三章 供应链图谱:“T链”的崛起与重构

特斯拉在电动汽车领域一手打造了高效、扁平的供应链体系,这一策略正在人形机器人领域复刻。目前,“T链”(Tesla Chain)正在形成“Tier 1系统集成商 + Tier 2 核心零部件商”的双层结构。

3.1 核心Tier 1:系统集成商

特斯拉倾向于将复杂的子系统(如整个关节模组)外包给具备强大制造能力和成本控制力的Tier 1供应商。

$三花智控(SZ002050)$ 三花智控(Sanhua Intelligent Controls)

角色定位: 执行器总成核心集成商(Integrator)。

逻辑推演: 三花智控是特斯拉热管理系统的核心供应商,与特斯拉建立了深厚的互信关系。其在电机控制、精密机械加工方面的能力可以平移至机器人关节。

最新动态: 市场传闻及研报指出,三花已获得特斯拉巨额执行器订单(传闻金额约6.85亿美元),并正在规划年产百万台级别的产能 。为了规避地缘政治风险,三花已在墨西哥建立大规模生产基地,这与其成为Optimus北美市场主力供应商的战略高度吻合 。

拓普集团(Tuopu Group)

角色定位: 旋转执行器与结构件集成商。

逻辑推演: 拓普集团以底盘系统起家,擅长精密机加工和轻量化合金压铸。其2023年年报中披露的“机器人电驱执行器”项目,以及高达50亿元人民币的机器人产业园投资计划,明确指向了特斯拉Optimus的配套 。

竞争优势: 拓普在直线执行器和旋转执行器上均有布局,且同样在墨西哥拥有成熟工厂,能够满足特斯拉“近岸外包”的需求 。

3.2 关键Tier 2:隐形冠军的突围

Tier 1厂商往往将核心零部件(如丝杠、减速器、传感器)分包给Tier 2厂商。

丝杠环节:贝斯特(Bestway)/ 恒立液压

贝斯特: 设立了全资子公司专注于直线滚动功能部件,其行星滚柱丝杠产品已送样验证。

恒立液压: 液压件龙头,利用在精密加工和热处理上的深厚功底,跨界研发行星滚柱丝杠,具备极强的量产落地能力。

电机环节:鸣志电器(Moons')

独特性: 全球第四大、中国第一大混合步进电机厂商,且收购了美国AMP等公司,拥有高端空心杯电机技术。在特斯拉灵巧手电机的竞标中,鸣志电器的性价比优势极难被替代 。

设备环节:秦川机床

逻辑: 无论哪家企业获得行星滚柱丝杠的订单,都必须购买高精度的螺纹磨床。秦川机床作为国内磨床龙头,是这一产业链上游的“卖铲人”,受益确定性较高,尽管其直接供货给特斯拉的可能性较小,但其作为Tier 3/4供应商的地位不可撼动 。

第四章 地缘政治与供应链风险:“去中国化”的阴影

在分析投资机会时,必须正视当前中美地缘政治博弈对“T链”产生的深刻影响。

4.1 “China-Free”供应链指令

据多家媒体报道及供应链调研,特斯拉已要求其供应商在生产供应北美市场的零部件时,必须排除中国制造环节(China-Free Mandate),甚至追溯到Tier 2/3原材料 。

影响分析: 这意味着单纯依靠中国本土工厂出口美国的模式将难以为继。中国供应商要想保住特斯拉的订单,必须“出海”。

墨西哥战略: 这解释了为何三花智控、拓普集团等头部企业纷纷重仓墨西哥。通过在墨西哥设厂,利用USMCA协定(美墨加协定)进入美国市场,是当前中国供应商维持“T链”地位的唯一解 。

风险点: 对于无法出海或资金实力较弱的中小型Tier 2企业,面临被剔除出北美供应链的风险,只能争取特斯拉上海工厂的本地配套份额。

4.2 稀土永磁的博弈

Optimus的电机依赖高性能钕铁硼磁材。中国近期加强了对稀土技术及产品的出口管制,这被马斯克称为“磁体问题”(Magnet Issue),甚至被认为是导致Optimus量产延期的一大因素 。

连锁反应: 这一限制可能迫使特斯拉寻找非中国的稀土磁材来源,或者倒逼电机技术路线的调整(减少稀土用量)。对于中国磁材供应商(如金力永磁、中科三环)而言,如果在海外无产能布局,将面临巨大的订单流失风险。

第五章 竞争格局:Optimus并非独行

尽管特斯拉处于聚光灯下,但全球人形机器人赛道已呈现群雄逐鹿之势。了解竞争对手有助于更客观地评估特斯拉的护城河。

5.1 中国军团的崛起

智元机器人(Agibot/Zhiyuan): 由前华为“天才少年”稚晖君创立,其产品“远征A2”号称已开启量产,且部分供应链与特斯拉重合。智元展示了在上海临港工厂的生产线,并声称已发货近千台 。

优必选(UBTech): 港股上市,其Walker S系列已进入蔚来、东风柳汽等汽车工厂进行实测,是工业场景应用的先行者。

宇树科技(Unitree): 以四足机器人(机器狗)起家,其人形机器人H1/G1以极高的性价比(G1售价9.9万元起)震撼市场,展现了中国供应链的极致降本能力 。

5.2 海外劲敌

Figure AI: 获得OpenAI、微软、英伟达巨额投资,其机器人Figure 01/02已进入宝马工厂试点。

Boston Dynamics: 刚刚退役了液压版Atlas,推出了全电动版Atlas,明显是向特斯拉的技术路线靠拢,意在商业化 。

对比结论: 特斯拉的优势在于AI算力(FSD/Dojo)和大规模制造能力;而中国厂商的优势在于供应链响应速度和成本控制。未来可能形成“高端看特斯拉,中低端看中国”的市场格局。

第六章 投资策略与估值分析

6.1 估值逻辑:从SOTP到PEG

对于“T链”公司,传统的PE估值已失效,市场更倾向于采用分部加总法(SOTP)或PEG估值:

基础业务(汽车零部件): 给予15-20倍PE。

机器人业务(期权价值): 鉴于高成长性,给予50倍甚至更高的PE,或者按照远期营收折现。

6.2 投资象限与标的筛选

我们根据“确定性”与“弹性”两个维度,将投资标的划分为三大类:

第一类:基石白马(高确定性,中等弹性)

标的: 三花智控 (002050.SZ)、拓普集团 (601689.SS)

逻辑: 作为Tier 1,它们在特斯拉体系内的地位几乎不可撼动。墨西哥工厂的布局使其具备了抗地缘政治风险的能力。虽然机器人业务占其庞大营收的比例初期较小,但确定性最强。

操作建议: 核心底仓,逢低吸纳。

第二类:弹性黑马(中确定性,高弹性)

标的: 鸣志电器 (603728.SS)、绿的谐波 (688017.SH)

逻辑: 专注于高壁垒的核心零部件(空心杯电机、谐波减速器)。相比Tier 1,它们的营收基数较小,一旦Optimus放量,业绩弹性巨大。

操作建议: 进攻型配置,关注定点公告与技术突破。

第三类:潜在突围者(低确定性,超高弹性)

标的: 柯力传感 (603662.SS)、贝斯特 (300580.SZ)、中研股份 (688716.SH)

逻辑: 正处于送样验证阶段。如果成功切入T链,将实现从0到1的爆发;如果失败,则主要依靠国产替代逻辑。

操作建议: 组合配置,分散风险。

6.3 风险提示

量产延期风险: 马斯克的时间表往往过于激进。如果2026年无法实现万台级量产,板块估值将面临回调 。

技术路线变更: 如果特斯拉改用其他类型的电机或传感器(例如放弃六维力传感器改用纯视觉力控),相关供应商逻辑将崩塌。

地缘政治黑天鹅: 美国进一步收紧对华技术封锁或加征关税,可能导致供应链被迫重组。

结语

特斯拉Optimus不仅仅是一台机器,它代表了物理世界数字化的最后一块拼图。对于投资者而言,“T链”的爆发是一场堪比十年前智能手机或五年前电动汽车的产业盛宴。尽管短期内面临良率爬坡、降本压力及地缘政治的扰动,但长期来看,那些能够跟随特斯拉实现全球化布局、掌握核心工艺壁垒的中国供应商,终将成长为世界级的工业巨头。

当前,我们正站在人形机器人元年(2024-2025)的门口,布局“T链”就是布局未来十年的生产力革命。

附表:特斯拉Optimus核心供应链全景图(基于调研与市场情报)

$