小马智行(Pony.ai)与小鹏汽车、理想汽车在自动驾驶业务上的竞争

$小马智行-W(02026)$ $小鹏汽车-W(09868)$ $理想汽车-W(02015)$

在2026年这个时间点,小马智行(Pony.ai)与小鹏汽车、理想汽车在自动驾驶业务上的竞争已经从早期的“井水不犯河水”演变成了全方位的深水区对抗。

随着小鹏正式官宣入局Robotaxi,以及小马智行通过IPO加速向乘用车领域渗透,三者的业务边界正在快速重叠。以下是详细的竞争格局分析:

1. 核心战场:Robotaxi 的正面硬刚

过去,小马智行做的是“无人驾驶出租车(L4)”,小鹏和理想做的是“私家车辅助驾驶(L2/L3)”。但在2025-2026年,这个界限消失了。

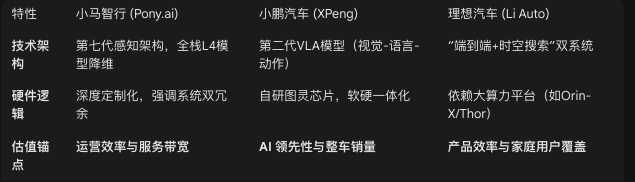

小鹏汽车的野心: 小鹏在2025年底明确宣布,将在2026年推出3款量产版Robotaxi。与小马智行不同,小鹏走的是“车产+算法+运营”的全产业链路线。小鹏的目标是通过自有的图灵芯片(3000 TOPS算力)和端到端大模型,将Robotaxi的硬件成本大幅压低,直接挑战小马智行的运营效率。

小马智行的防守与反攻: 小马智行在2026年的目标是将Robotaxi车队规模扩大到3000辆以上。其优势在于长达7年的全无人运营经验和在广州等城市已经实现的单车盈利(Unit Economics Breakeven)。

理想汽车的动态: 理想目前虽未像小鹏那样高调宣布Robotaxi计划,但其智驾技术栈(端到端+大语言模型)已经与L4级技术高度对齐。理想在2026年更多是在私家车市场通过“全场景NOA”蚕食原本属于L4公司的技术高地。

2. 技术路线的趋同:端到端 AI 大模型

三家公司目前在技术底层上已经完全“合流”,这导致了人才和算力资源的直接竞争。

3. 业务模式的冲突:供应商 vs. 主机厂

这里存在一个微妙的“灵魂之争”:

小马智行作为供应商: 为了生存和规模化,小马智行正在向其他传统车企(如丰田、北汽)提供智驾方案。这意味着小马智行正在帮助小鹏和理想的“对手”武装自动驾驶能力。

小鹏与理想的垂直整合: 小鹏和理想坚持智驾自研,视其为品牌的核心护城河。对于小马智行来说,小鹏和理想这类“自研派”不仅是潜在的市场竞争对手,更压缩了其作为第三方方案商的市场空间。

4. 竞争的关键维度:成本与数据闭环

成本效率: 小马智行第七代Robotaxi通过与丰田合作,大幅降低了硬件BOM成本;而小鹏则利用自身造车规模,试图通过年销数十万辆车产生的规模效应来摊薄智驾研发成本。谁能率先把L4级别的体验降到20万级车辆上,谁就拥有更高的“价值天花板”。

数据飞轮: 小鹏和理想拥有数十万辆在路上跑的私家车,每天产生海量长尾场景(Corner Cases)数据。小马智行的车队规模较小,但在超复杂城区的“纯无人”数据质量更高。2026年将是“数据量”与“数据质”的终极对决。

总结

竞争是必然且激烈的。 小鹏正在从小马智行口中抢夺“移动出行服务商”的蛋糕。

小马智行正在通过方案输出,在“智驾前装市场”与小鹏、理想的技术影响力竞争。

理想则在高端私家车市场筑起高墙,通过极高的商业运营效率(毛利与现金流)在研发军备竞赛中保持后劲。